最近虽然人工智能和机器人板块出现了分化,但一个新的方向正在崛起,那就是固态电池。而固态电池,也带动了有色板块的活跃。

而这次有色板块启动的依然是能源金属,但这次,却不是之前的锂,锂确实有反弹,但不是最强的。

这次领头的是钴、镍金属。

那么今天就来看看A股上的四大钴、镍金属公司,其优势亮点,以及最新含金量情况如何。

华友钴业,

优势:公司是全球锂电正极材料和三元前驱体产品主要供应商之一,产销规模和技术开发能力处于行业前列;公司是中国最大的钴产品供应商,产销规模位居世界前列。

亮点:公司已打通从镍钴锂资源到正极材料的锂电池材料全产业链,战略布局刚果(金)铜钴资源、印尼镍钴资源、津巴布韦锂资源开发,资源成本优势明显。

格林美,

优势:公司是全球开采城市矿山领导者。目前,公司已经在中国建成五大动力电池回收与处理中心,均为工信部综合利用规范 “白名单”企业,企业数量位居行业第一。

亮点:公司是全球少数能够生产高镍 NCM、NCA 两个系列产品的企业,并率先实现 9 系高镍、核壳高镍、高电压三元、四元高镍、无钴等新一代材料全系列产品量产化。

寒锐钴业,

优势:公司以钴、铜产品为核心,是国内少数拥有有色金属钴完整产业链的企业之一。

亮点:2023 年,公司进军印尼布局镍原料,并在国内建设钴酸锂生产线,进一步完善公司在镍资源板块及新能源材料板块的布局建设。

腾远钴业,

优势:公司主要从事钴、铜、镍、锂、电池材料前驱体等产品的研发、生产与销售,聚焦新能源金属资源开发利用,为全球领先的钴、铜、电池材料前驱体产品生产企业之一。

亮点:公司专注于二次资源产线的融合及产能释放,实现了退役锂电池从回收-拆解-梯次-再生利用的全流程溯源。

看完了公司的优势亮点,接下来,各位总裁,我们将通过经典的杜邦分析法,对公司的财报关键数据进行拆解,看看这四家钴镍厂,到底谁更值得投?

先看第一个拆解关键数据,

销售净利率,即每100元收入,能赚多少钱,

可以看到,四家厂子在过去五年间的净利率除了格林美有所下降之外,其余三家公司均有不同程度的上升。

今年以来,四家钴镍厂的净利率都有不同程度的上升,说明行业确实有所转好。增幅最大的是腾远钴业,

截止2024年3季度,

销售净利率最高,腾远钴业,其次华友钴业,再次寒锐钴业,再次格林美。

盈利能力:腾远钴业>华友钴业>寒锐钴业>格林美

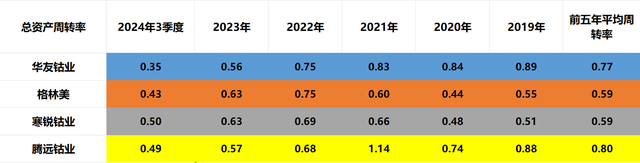

第二个拆解关键数据,

总资产周转率,即把钱投进去,每年能够周转几次。

对比前5年,格林美和寒锐钴业,周转率有所上升,其余两家公司下降。

截止2024年3季度,周转最快的是寒锐钴业,投进去的钱3季度已经周转了0.5次了。其次,腾远钴业,再次格林美,再次华友钴业。

另外,需要注意,华友和腾远的周转率在最近两年下降明显,说明它们受行业周期影响较大的,而格林美和寒锐反而在行业调整期周转创新高,受行业影响相对较小。

营运能力:寒锐钴业>腾远钴业>格林美>华友钴业

接下来,我们来看看,第三个拆解关键数据,

权益乘数,公司有多少钱是借的,有多少钱是自己的,评估其财务杠杆情况,

对比五年前,除了华友钴业的财务杠杆有所上升,格林美财务杠杆持平,其余两家公司下降。

截止2024年3季度,

权益乘数最高,华友钴业,其次格林美,再次寒锐钴业,再次腾远钴业。

财务杠杆:华友钴业>格林美>寒锐钴业>腾远钴业

最后,结合公司的财报核心数据,净资产收益率,来对公司的含金量做一个综合对比评估,

首先,净资产收益率最高,华友钴业8.46%,公司净利率第二和周转率第四均低于腾远钴业,但由于财务杠杆明显高于腾远钴业,通过高杠杆实现了收益对腾远超越,排名第一。

第二,腾远钴业7.16%,公司的净利率最高,周转率排第二,但因为财务杠杆较低,拖了后腿,排名第二。以低的财务杠杆创造了较高的净利率和周转率,算是钴镍厂里面小而美的代表。

第三,格林美4.7%,公司净利率第四,周转率第三,财务杠杆却排第二,各项数据没有明显亮点。

第四,寒锐钴业3.14%,公司周转率最高,净利率第三,财务杠杆也排第三,低杠杆、低净利,高周转,属于薄利多销型。之所以排第四,主要是财务杠杆低于格林美所致。

问题来了,各位总裁,更看好能源金属中的哪家公司呢,欢迎在下方留言讨论!