【摘要】

本文聚焦蜜雪冰城,深入剖析其在现制饮品行业的卓越表现。全球现制饮品市场规模达万亿美元,中国和东南亚区域预计增速领先。国内现制茶饮规模占比约 50%,现磨咖啡规模占比约 33.3% 且增速最快。现制茶饮行业集中度低,呈 “一超多强、长尾占比高” 格局并向头部集中。

蜜雪冰城发展迅猛,1997 年以 “寒流刨冰” 小店起步,1999 年正式启用品牌名,截至 2024 年 9 月末,全球门店超 45000 家,为中国及全球最大现制饮品企业。其门店以加盟为主,加盟商数量持续增长。

蜜雪冰城增长强劲,2024 年前三季度收入 186.6 亿元(+21%) ,归母净利润 34.9 亿元(+45%)。增长得益于三大核心因素:其一,深耕下沉市场,三线及以下城市门店数量占比超 50%,未来主品牌国内预计每年新增约5000家门店;其二,积极出海,海外门店以印尼和越南为主,未来两年预计每年新开1500-2000家;其三,新品孵化能力强,如“幸运咖”等,也将保持相似开店节奏。

在供应链管理上,蜜雪冰城实现端到端全覆盖,通过规模优势降低采购成本,自建仓储保障运营。同时,雪王 IP 影响力大,围绕其开展的营销活动丰富,品牌辨识度高。综合来看,蜜雪冰城凭借多方面优势,在现制饮品市场占据重要地位,未来增长潜力巨大,值得行业关注与研究。

【正文】

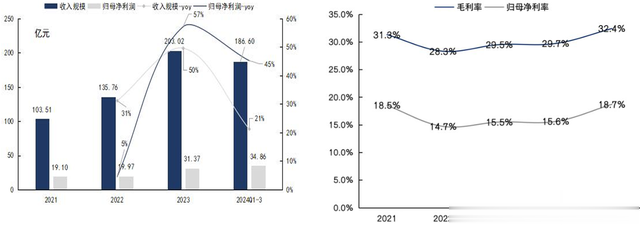

全球看,现制饮品为万亿美元规模赛道,蜜雪冰城所在的中国和东南亚区域预计是全球增速最快的区域市场。蜜雪冰城作为现制饮品的世界级头部玩家,门店布局的中国和东南亚区域行业景气度较高。2024 年前三季度,蜜雪冰城实现收入186.6亿元/+21%,归母净利润34.9亿元/+45%,2024年消费温和复苏背景下,公司收入利润逆势创下历史新高。蜜雪冰城逆势增长的三大核心驱动因素:下沉、出海、新品孵化。

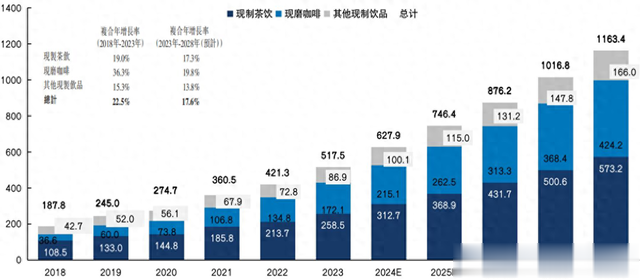

现制茶饮和现磨咖啡系国内现制饮品市场最主要细分品类,现制茶饮规模占比高、咖啡赛道增速快。2023 年,现制茶饮市场规模约2585亿元,占比约50%,现磨咖啡市场规模约1721亿元,规模占比约33.3%。 从赛道增速看,现磨咖啡复合年均增速(2018-2023年)为36.3%,是增速最快的细分赛道;现制茶饮2018-2023年均复合增速为19.0%,赛道增速同样可观。

图:中国现制饮品市场以终端零售额计的市场规模,按品类划分(单位:十亿元)

来源:国信证券、九方金融研究所

现制茶饮行业集中度较低,百花齐放,格局呈“一超多强、长尾占比高”,正逐步向头部集中。由于现制茶饮准入门槛低,市场参与者众多,竞争格局分散,品牌百花齐放,且长尾品牌众多。其中,定位中低端茶饮品牌门店数较多,蜜雪绝对领先,预计蜜雪品牌市占率分别为6.4%、20.0%,份额远远领先竞品。第二梯队品牌玩家门店数分布在8000-9000家左右,包括古茗、茶百道、沪上阿姨、书亦烧仙草等, 但区域属性较强,大本营市场门店密度较高但全国化程度一般。

蜜雪冰城发展历程:从寒流刨冰小店到全球最大现制饮品企业之路

1997年,公司创始人、董事长张红超先生用自制的刨冰机在郑州开设了一家“寒流刨冰”小店,开启蜜雪冰城发展之路,1999年公司“蜜雪冰城”品牌正式启用。至24年9月末,蜜雪冰城已经在全球开设超45000家门店,是中国及全球最大的现制饮品企 业。按2023年的饮品出杯量计,蜜雪冰城是中国第一、全球第二的现制饮品企业。

图:蜜雪冰城公司发展里程碑

来源:中泰证券、九方金融研究所

截至2024年9月末,蜜雪冰城在全球共计开设45302家门店,其中加盟门店45282家,直营门店仅20家,加盟店占比超99%。按2023年的饮品出杯量计,蜜雪冰城是中国第一、全球第二的现制饮品企业。

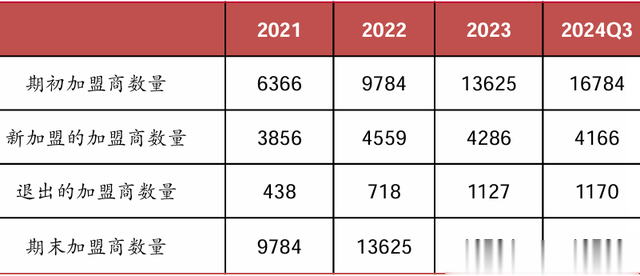

图:蜜雪冰城门店加盟商数量持续扩张

来源:中泰证券、九方金融研究所

聚焦下沉市场,门店数量持续稳定增长。蜜雪冰城三线及以下城市门店数量占中国内地门店数量50%以上。具体来看,蜜雪冰城门店网络已遍布中国内地31个省份、 自治区及直辖市,超过300个地级市、1,700个县城和全国约30,000个乡镇中的4,900个乡镇。22/23/24Q3净增门店分别为7457/6046/7276家,三线及以下城市净增门店分别为3959/3331/4282家。

海外门店目前以印尼和越南两国为主。至2024年9月末,公司合作的加盟商达19780个,未来持续扩张逻辑下,公司管理半径是品牌势能能否维持的关键。

图:蜜雪冰城三线及以下城市门店数量占中国内地门店数量50%以上

来源:中泰证券、九方金融研究所

终端零售额持续增长,平均年单店销售额超百万。21/22/23/24前三季度,蜜雪冰城的终端零售额分别为228/307/478/449亿元,平均单店年销售额分别为140.2/125.2/143.8/108.3万元。

公司核心产品定价在2-10元人民币,而店铺面积在15-60平米。蜜雪冰城整体价格带相对较低,其中部分核心产品中国市占率第一。如4元一杯的冰鲜柠檬水,至2024年9月末,在中国售出约11亿杯,23年市场占有率超80%。2元一支的新鲜冰淇淋,至2024年9月末,在中国售出约14亿支,23年市占率超30%。

图:蜜雪冰城核心产品定价普遍不超过10元

来源:中泰证券、九方金融研究所

蜜雪冰城的供应链管理:端到端全覆盖

公司供应链从上游原材料采购至下游配送门店全覆盖。上游主要为延伸至全球的原材料(农产品等)、门店设备采购;中游为公司在国内自建的5大生产基地,用于生产蜜雪冰城现制饮品的食材;下游为蜜雪冰城自建的仓库和配送至门店的第三方物流。蜜雪冰城通过规模优势获得相较于同行更低的采购价格,并通过自建生产基地和仓储保证食品安全和运营效率。蜜雪冰城是中国现制饮品行业内最早开始建设自主运营 的仓储体系的公司,拥有行业内规模最大的自主运营的仓储体系。仓储体系自2014年起开始建设,至2024年9月末,仓储总面积约35万平,仓库数量27个。海外方面,至 2024年9月末,公司在东南亚的四个国家建立了本地化的仓储体系,包括共计约6.9万平方米的7个自主运营的仓库。

2018年蜜雪冰城正式推出雪王IP,之后持续演进。目前,雪王IP已是中国现制饮品行业中唯一一个超级IP,保证蜜雪冰城的品牌辨识度较高。公司已经围绕雪王IP开发出公仔、动画、文创等一些列产品。蜜雪冰城依赖自身超大规模门店数量,开展丰富的IP营销。

图:蜜雪冰城的雪王IP

来源:中泰证券、九方金融研究所

加速跑马圈地布局下沉市场,公司近两年对乡镇市场的加盟不断放开,我们预计公司蜜雪主品牌未来两年国内仍将保持每年 5000 家左右的拓店速度;幸运咖及蜜雪海外门店的扩张将为公司未来新的两大增长极,预计公司中期开店目标较为激进,谨慎预计未来两年幸运咖及海外市场分别保持每年1500-2000家左右的开店节奏。

图:蜜雪冰城2021-2024前三季度公司收入&净利润,毛利率&归母净利率

来源:国信证券、九方金融研究所

参考研报

20250112-国信证券-新股前瞻研究系列-蜜雪冰城逆势增长的三大核心驱动因素

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:吴清淳(登记编号:A0740622030004)