大家好!

今天,策略哥来给大家拆解一只“以旧换新政策加力实施,绿色石化积极减亏,改性塑料龙头增长可期”——金发科技的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)政策加力汽车、家电以旧换新,公司改性塑料业务增长可期

2025年,我国汽车、家电以旧换新补贴政策将加力延续。汽车方面,扩大汽车报废更新支持范围,即将符合条件的国四排放标准燃油乘用车纳入可申请报废更新补贴的旧车范围。家电方面,将微波炉、净水器、洗碗机、电饭煲等4类家电产品纳入补贴范围;将每位消费者购买空调产品最多补贴1件增加到3件。

政策加力支持下,2025年我国汽车、家电销量有望维持较快增长,而公司依托在汽车、家电行业长期积累的技术优势,改性塑料产品销量有望保持增长态势。同时,公司改性塑料业务仍有新增产能投放,为业务持续增长奠定基础。

图表2:公司业务板块及主要产品关系图

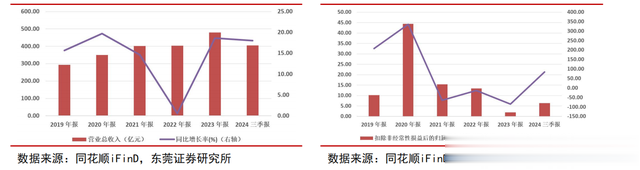

A)公司是全球规模最大的改性塑料企业:改性塑料是公司收入、毛利润的主要来源。近年来业绩波动较大:2022-2023年,受绿色石化板块业务亏损等因素的影响,公司扣非归母净利润分别同比-12.71%和-85.20%,至13.41亿元和1.98亿元。毛利率、净利率方面,近年来受医疗健康产品盈利波动、绿色石化亏损等因素的影响,公司毛利率、净利率也呈大幅波动的态势。近年来,公司期间费用率稳中有降;2024 年前三季度,改性塑料业务平稳发展、绿色石化业务减亏推动公司业绩改善。

图表3:2019-2024 年前三季度公司营业收入增长情况(左) 2019-2024 年前三季度公司扣非归母净利润增长情况(右)

图表4:2019-2024 年前三季度公司毛利率和净利率变化情况(左)2019-2024 年前三季度公司期间费用率(右)

B)以旧换新政策加力实施,公司改性塑料业务有望保持快增:改性塑料行业受原材料价格波动影响较大;PP和ABS是改性塑料重要的直接原材料;

而聚丙烯(PP)、丙烯腈-丁二烯-苯乙烯(ABS)等塑料作为石化产业链的重要组成部分,其市场价格与原油价格的波动密切相关;中国改性塑料产业规模庞大,但企业分布较为分散,行业集中度有待提高;中高端改性塑料产品国产替代空间广阔;

汽车、家电以旧换新补贴政策加力实施,有望带动改性塑料需求增长;改性塑料下游应用领域广泛,我国塑料改性化率仍有提升空间;轻量化和环保节能已成为汽车行业的主导趋势;近年来我国汽车产量增速有所波动;

2024年,随着以旧换新补贴政策等的出台落地,以及新能源汽车在供应方面的持续增强,消费者的购买意愿有望明显提升,从而推动新能源汽车产销量保持快速增长;随着家电行业的不断发展,塑料在家电中的使用量急剧上升,已经成为家电领域中仅次于钢铁的第二重要材料;自2024年起,家电行业迎来了一系列政策支持;公司改性塑料业务规模、毛利率在可比公司中处于领先地位。

图表5:改性塑料示意图

2)公司绿色石化业务主要由宁波金发和辽宁金发负责经营,二者积极提质增效,着力减亏

宁波金发拥有年产120万吨PDH装置和年产80万吨聚丙烯装置,形成了完整的产业链。宁波金发2024年上半年亏损1.97亿元,环比2023年下半年减亏30%。后续公司将继续推动宁波金发减亏,积极推动聚丙烯装置实现 “安稳长满优”的高效运行模式,全面强化上下游一体化的协同合作。辽宁金发目前拥有年产60万吨ABS装置、60万吨PDH装置、26万吨丙烯腈装置和10万吨MMA装置。2024年6月,公司降低了其持有辽宁金发的股权,公司对辽宁金发的持股比例由76.13%变为 45.20%,有利于减少辽宁金发亏损对于公司的直接影响。

3)特种工程塑料方面,公司构建了一条较为完整的产业链,涵盖了从树脂合成到改性应用等环节,且产品种类在国内处于领先位置

LCP方面,公司目前有年产6000吨LCP树脂合成产能,新建LCP产能1.5万吨/年,并具备下游改性及拉膜生产能力。高温尼龙方面,公司在全球率先实现了PA10T产业化,目前已具备年产2.1万吨PA10T/PA6T合成树脂能力。随着下游机器人、AI等新兴行业的蓬勃发展,加上公司LCP等新产能的投入使用,以及新型长碳链聚酰胺、高耐热透明聚酯、超高耐热LCP和空心纤维膜PES树脂等新技术新产品的成功研发与应用,公司特种工程塑料业务有望持续快速增长。

A)特种工程塑料市场规模有望保持较快增长

B)我国特种工程塑料进口依存度高,国产替代空间大:中长期高温尼龙增长前景较为乐观

C)产能扩张,应用拓展,公司特种工程塑料业务有望维持快速增长

图表6:2022年我国特种工程塑料各品种市场份额占比(左)2018-2027年全球和中国大陆特种工程塑料市场规模增长情况及预测(右)

4)盈利预测及评级

公司是改性塑料行业领先企业,改性塑料业务规模和盈利能力在国内同类公司中处于领先地位。随着汽车、家电以旧换新政策加力实施,公司改性塑料业务有望维持较快增长。同时,随着绿色石化业务提质增效的持续推进、特种工程塑料业务的不断发展,公司业绩有望逐步改善。预计公司2024-2025年的基本每股收益是0.34元和0.57元,当前股价对应PE分别是26和15倍,维持“买入”评级。

图表7:公司业绩预测

二、技术面信号

金发科技去年以来,股价逆势上升(优于大市);当前股价和估值对比业绩预期处于历史低估区间,后市增长空间大,公司受益于多个热点、概念业绩预期:PEEK材料+以旧换新,当下筹码愈发集中,且十大流通股东中有多家公私募机构的身影,市值260亿左右易炒作,深受游资和主力的喜爱;近期走势仍处于多头行情中,量价关系健康(涨放量,跌缩量),各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,再配和业绩预期和题材热度,股价有望进一步加速。

风险提示:

宏观经济波动,国内外家电、汽车需求不及预期,贸易摩擦, 原材料价格、供应波动,行业供需格局恶化,美联储降息不及预期,公司项目建设进度不及预期,环境保护和安全生产等风险。

参考资料:

20250121-东莞证券-金发科技-以旧换新政策加力实施,绿色石化积极减亏,改性塑料龙头增长可期

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。