最近一个关于库存影响土拍的文件受到很多关注,其中在不少文章里面提及福州库存也很多,后续福州是否会停止土拍的讨论。

关于库存的话题,每年都要来一次,上一次的来源是任泽平,它发表的论点福州是去化周期较长的城市,不要碰。

正好一年多时间过去,聊聊库存情况。

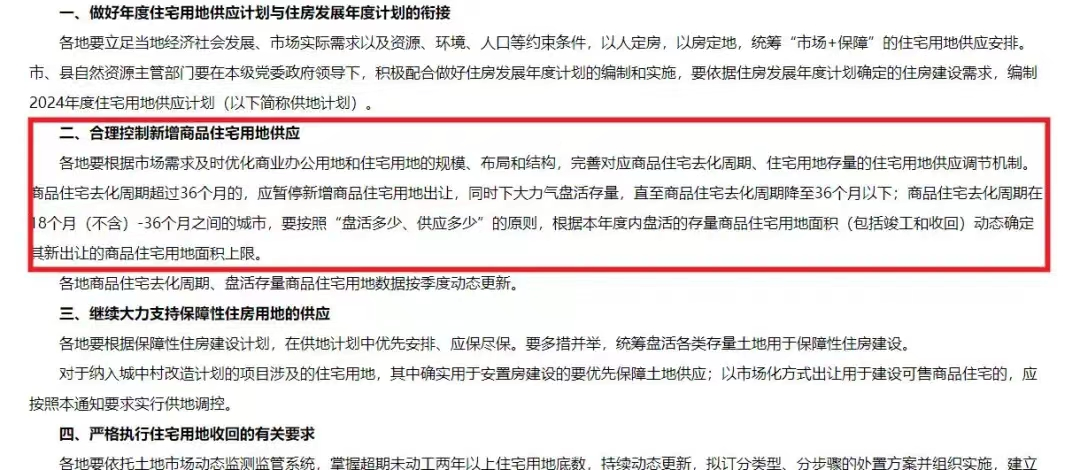

公告内容2024年4月30日,自然资源部发布《关于做好2024年住宅用地供应有关工作的通知》,其中提到商品住宅去化周期超过36个月的,应暂停新增商品住宅用地出让。

查看了其他的解说,关于这个内容并非首次出现,2019年的时候就有一模一样的内容,这次再一次重提,基本是为了落实近期的“统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式”要求。

分析:从这个公告内容来看,很明显当时提出之后,并没有被强制执行,这一次是否会强制,从目前局势来看,地方债务加国企进场,确实风险不少。

至于后续会如何推进就不去做瞎猜了,下面看看库存情况。在大部分文章,都引用了部分统计机构的截图,其中福州42.7月上榜,除此之外,福建还有泉州、晋江、莆田等上榜,数据比福州还要夸张。

关于这样一份榜单,首先不清楚数据怎么来,以及统计的口径如何。

就如同文件要求的去化周期,到底是如何计算也不得而知?

部分文章定义:去库存周期=当月新建商品住宅库存量/最近六个月新建商品住宅成交面积的平均值

除此之外,比如福州的统计,是按照福州五区,还是包括八县。

如果按照存量住宅,那拍掉的地块一直不上市,是否意味着不纳入统计,那一直土拍一直不上市,是否依然可以土拍吸金?

只能说关于这个话题的定义,太多不够清晰的地方,下面重点聊聊福州库存情况,是否真的要这么多?

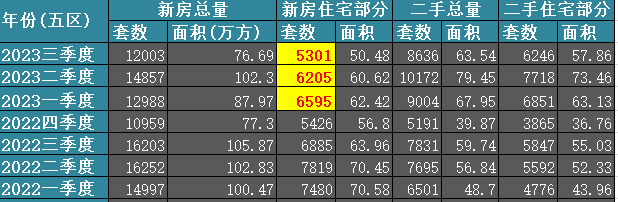

库存和去化对于库存,借鉴官方数据,截至5月5日,五区的可售商品住宅30117套,面积288万方。

这里要特别说明一下,在不动产3月更新之前,这个官方数据是43673套,面积418万方。

更新后,数据直接缩小了不少,个人感受预计是剔除了一些老旧安置房等数据。

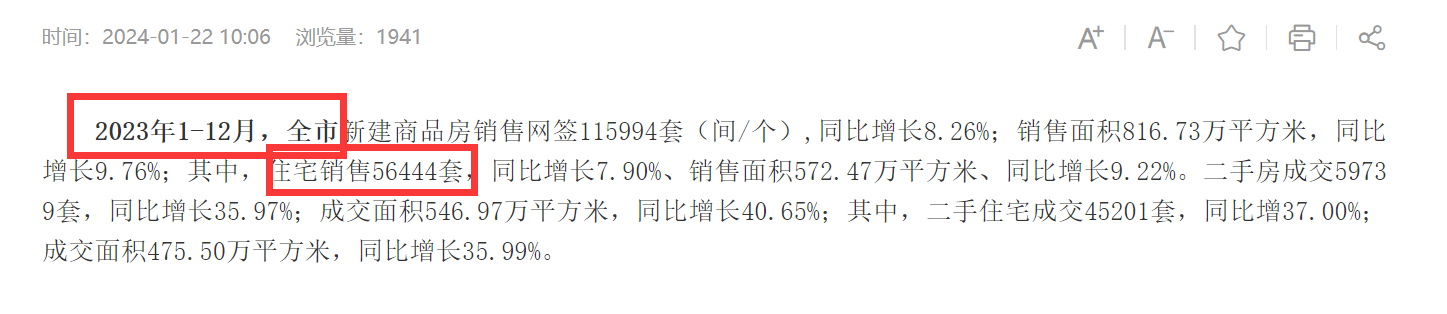

至于去化数据,目前官方只发布季度情况,2024年一季度还未发布,2023年整年的数据是按照整个福州市,并非以往的五区。

如果以2023年前3季度的去化做参考,每个季度平均在6000套左右。

做个简单换算,按照官方数据,目前的库存差不多去化15个月,很明显远低于上面表格的42,只不过官方的数据一直以来都存在前后矛盾。

比如每日发布的网签数据,最终会低于季度汇总数据。

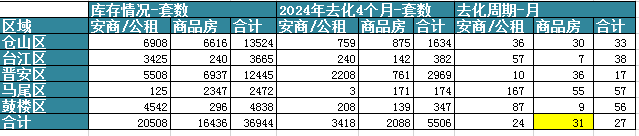

实际统计为了区分公租房、安商房等配建房的影响,个人统计了一下目前的库存和去化情况,当然个人统计,数据会存在一定偏差,甚做参考。

分析:从统计数据来看,库存方面和官方发布的多一些,差距不大,其中商品房1.5W套,配建房2W套。

在去化方面,借鉴今年4个月的网签数据,商品房2K套,配建房3.4K套。

按照这个去化数据计算去化周期,最终得出福州去化周期是26个月,其中商品房去化周期29个月。

从这个统计来看,福州依然是低于上述表格,但是远高于官方的数据。

下面重点看看仓山、晋安两大粮仓的数据,从去化周期来看,这两个区域的影响面最大。

仓山区

分析:对于仓山区的划分很简单,三个区域,金山奥体、南二环、城南。

从去化周期来看,城南一枝独秀,平均周期高达45个月,这仅仅是针对存量新盘的情况。

这里还有不少楼盘存在楼栋未领证,比如超级大盘大东海江山府、榕耀之城等。

除此之外,还有部分楼盘还未上市,其中就包括:74亩的榕发江悦学筑,207亩的金樾三江,144亩的云澜境,95亩的三江尚隽等。

简单的盘点,就可以发现这里还有高达近500亩的地块未上市。

对于南二环板块,从数据来看,有一定差异,其中新盘并不多的江南CBD,去化周期高达37个月,南二环去化达到19个月。

这里面的影响因素,江南CBD由于公寓住宅的花海里、书香里,从开盘至今都去化不理想,加上小户型套数过多,直接拉高了去化周期。

至于南二环,最典型的四大金刚,去化不理想后,大部分楼栋未备案,所以去化周期不够劲爆,如果按照全部楼栋做库存参考。

可以发现,南二环,除了建总依靠强势的去化,去化仅8个月外,剩余两个新盘,去化高达100多个月,望悦由于2024年网签数据极低,去化周期更是高达574个月。

整个板块的合计去化也达到63个月。

通过这个数据的对比,其实大家就能感受到去库存周期的实际影响偏差很大。

一个区域,拍出的地块未上市,一个楼盘,部分楼栋未备案,这些都是潜在的库存,只不过在数据上并不会直接体现。

最后就是金三奥体,这里的去化周期最短,其中金山仅10个月,从实际出发,金山目前在售新盘也就万科城市之光,楼盘同样存在不少楼栋未备案的情况,按照去化数据来看,项目要想清盘,还需要24个月左右。

当然对于金山,除了这个楼盘外,近期的高宅地块已经全部拍出,其中纯商面积高达218亩。

按照容积率3.0的设置,预计供应43万方。

很明显,金山奥体实际的去化周期,也比目前看上去来的高不少。

综上,对于仓山区的去化周期,从目前的数据来看,城南压力最大,其他区域尚可,但是实际分析会发现,整个仓山区的实际去化压力,远比数据体现来的可怕。

晋安区

分析:对于晋安区的划分,东区、五四北、郊区。

其中郊区主要就是桂湖、登云湖等,这些区域在前两年一度好卖过,只不过今年的去化很不理想,从而导致去化周期高达409个月。

对于主要关注的两个区域,东区和五四北。

五四北目前主要问题是去化数据偏低,最典型就是熙悦府、当时一年能卖近千套,目前现房后,反而去化比较低,整体也拉低了去化周期。

至于新盘数量最多的东区,从去化周期来看,28个月。

从实际的库存来看,去化预计在37个月,当然东区目前主要的困扰还是在未上市的地块身上。

其中三远地块,合计527亩,纯商346亩,同样容积率3.0左右,供应63万方。

除此之外,还有南湖的纯商地块,111亩,容积率高达3.57。

这些地块后续上市,同样会带来天量库存。

综上,对于晋安区的库存周期和仓山区类似,远郊最艰难,部分区域看上去还行,但是实际存在不少地块未上市,库存压力同样不低。

盘点总结关于福州的库存周期,如果仅仅是按照已经备案的房源,不管是官方数据还是个人统计,都低于网络盛传的数据。

如果纳入未备案楼栋和未上市的地块,实际库存预计会达到价高的数据量。

对于网络的数据,也有可能是纳入了八县的去化数据等。

对于要如何化解库存周期,从短期来看,有几个方面可以直接缓解,首先就是大量集中网签安商房,因为安商房的特殊定位,同样纳入商品房的数据统计。

第二步,推进以旧换新,看上去是一来一去的交易,但是回收房源并不纳入库存,市场被换购的新盘,则会纳入去化数据。

总而言之,对于数据的粉饰,手段可以有很多。

只不过再一次被重申库存和供应的关系,很明显对于部分城市的运作还是有较大影响。

对于福州目前各大区域,简单的一个数据盘点,其实购房者也能发现,远郊区域去化基本都在4年以上,很明显这些区域短期内,可能都是禁入区。

至于部分看上去去化周期尚可的,实际也存在大量地块待上市,后续的压力同样不低。

总而言之,数据是死的,市场是活的。

上回来个不值得买薅一笔,这次又来个库存过量,做事动动脑子不要让被当猪

不去库存留着下崽?炒起来,传起来

楼市再有问题就不是个人的问题了

五年内福州房价下跌不止