五一过完,来一篇4月的网签分析,看看福州目前新盘市场如何。

网签汇总4月新盘网签:1751套,环比2月减少533套,同比2023年4月,新增402套。

分析:对于4月的数据,从整体来看中规中矩,放在以前肯定谈不上多好,放在近2年,比平均值略高。

对于五区的明细数据:

本月依然是晋安区领跑,参考此前数据,可以发现3月福州爆量就是因为晋安区,当时的原因是部分安商房集中网签所致。

至于4月,基本也是如此,下面有详细数据可以对比。

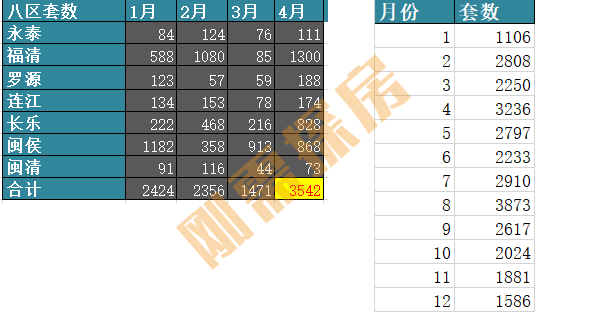

本月最大的不同点在于,八县数据出现异动,很多拿出福州合计数据破新高做标题,从八县数据来看:

对于3月最明显的体现,福清出现爆量,至于何种原因,由于没有楼盘明细,做个最简单的数据对比,3月福清仅85套,可以预见,大概率是上个月的数据堆积到本月。

对比2023年的数据(个人统计,八县数据有偏差),八县数据基本在2500套左右。

所以综合对比可以发现,4月的八县其实也就常规数据而已。

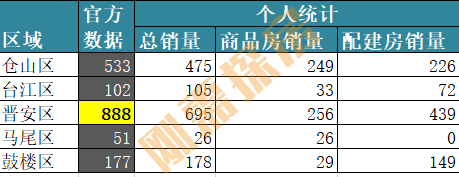

最后就是个人统计的可售商品房数据:

从数据来看,4月五区商品房网签593套,环比小幅下跌,同比去年4月,下滑不少。

所以通过这个数据,其实可以更好的感受市场的变化,去年上半年福州出现了小幅回暖,作为对比,今年明细楼市比较冷淡。

所以官方的数据在安商房集中网签的粉饰下,让人很容易误以为今年的上半年比去年还更加理想。

实际的商品房表现,很明显可以发现,今年很一般。

分析:本月的前三甲的数据比上个月来的亮眼不少,仓山区三个区域的代表,霸占三甲。

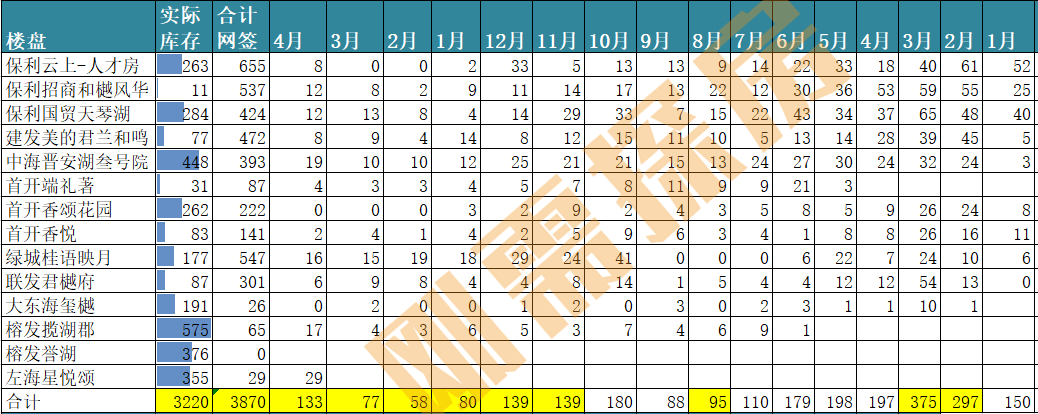

万科城市之光,上个月37套拿下销冠,本月48套继续领跑,这个月三环边的超级大盘,只能说是打不死的小强。

舆论各种一般的背景下,开盘至今,近2年,每个月的网签数据基本都在前3。

近期看到有网友质疑这个项目的网签数据都是造假,至于这个质疑,个人感受没有证据之前,依然不可信,只能说项目的营销还是厉害。

排在第二的是奥体的榕发麓里云筑,项目定位第四代住宅,首先上市的是主打得房率的洋房。

作为本土国企榕发操盘,近期房企对各项目的价格做出一定的松动,在奥体这个项目上,首开这样的网签表现,绝对算得上是不错。

后续的第四代住宅,会做到如何的去化表现,目前看压力更大。

排在第三的是南二环的建总江南尚璟,本月网签42套。

项目近几个月的网签都非常出色,特别在周边另外两个项目扑街的背景下,这个当初定位刚改门槛的洋房,反而表现最出彩。

排在后面的项目,有几个重点关注,一个就是上海西的国贸天琴樾,本月网签26套,项目进入存量余房后,数据有所下滑,不过在一开始强势的网签背景下,目前库存还有85套,预计还要3-4个月清盘。

除此之外,位于五四北的和颂锦原,上市以来,也都排在网签的前列,本月34套的数据,也算不错,不过对于刚需盘而言,如何维持住不错的去化,一直都是难题。

目前项目库存还有400套左右,要如何持续推进去化?

至于三江口的代表,龙湖景粼天筑,本月网签21套,依然排在前列,项目已经算是三江口存量盘里面去化不错的一个,在这样的库存重灾区,可想而知其他项目的处境如何。

本月在房企的数据方面,又一个变化,此前国贸、建发、保利三家基本是排行榜前列,不过随着房企部分项目清盘后,本月本土国企的名字,在排行榜逐渐增加。

至于安商房方面,晋安区的锦鸿佳园,继上个月集中网签后,本月再一次集中网签,这也是晋安区爆量的原因所在。

除此之外鼓楼区的文庭雅居,也集中网签了126套,这个安商房最近上了新闻,拆迁户多年等房,最后因为资金问题,房企不用办理交房,由相关部门介入。

这个案例算是彻底揭开了这几年安商房的另外一个隐藏关注点。

东区

分析:本月东区133套,对比前几个月,数据出现一定幅度上涨,当然如果对比去年同期,可以发现还是有一定差距。

从楼盘明细来看,五里亭地铁口新上市的左海星悦颂以29套数据领跑。

项目定位刚需+刚改,主打就是地铁+纯商+部分低门槛产品,从首次网签数据来看,表现还算可以,直接后续能否延续,同样压力不小。

在存量盘方面,三号院19套,依然在近年的均值附近徘徊,对比项目的库存,还有一半以上。

作为周边的榕发揽湖郡,本月网签17套,这也是项目首次做到破两位数的表现。

本月的榕发,多个楼盘对比前几个月做到网签数据上涨。

从市场观察来看,房企最近的价格开始放宽,比如项目周边的第四大住宅,榕发誉湖,在五一放出部分楼栋3W任选的标语。

很明显以前部分民企会打垮板块定价,相对佛系的本土国企,一旦长时间去化不理想后,价格战也是蓄势待发。

除此之外,五里亭的改善盘,桂语映月,这几个月表现还算中规中矩,在放出特价后,也做到一定跑量。

作为对比,同样定位改善的天琴湖,近半年的表现,对比去年同期开盘的时候,可以说是天差地别,近期也放出靠高架楼栋的特价。

至于详细情况,后续来一篇价格对比看看,只能说东区的价格,已经有所松动。

至于其他楼盘,首开的三剑客,两个库存不高的,每个月个位数,安商房闹得很严重的首开香颂,已经连续3个月网签0套,预计也和闹剧有关。

至于大东海玺樾,基本是第二个大东海天樾,这样的去化表现,也基本宣告房企在楼市的失败。

综上,对于东区的楼市,三远和南湖的地块都有资料放出,后续上市的库存将会持续加大。

近半年的去化整体都不算理想,近期部分项目已经开始价格松动,对于整个新贵东二环,如何维持当初的高价,目前看风险不小。

分析:本月南二环的销量,依然由建总江南尚璟支撑,项目从12月开始,连续5个月网签在30套以上,这样的数据表现,对于南二环的楼市信心还是不错的支撑。

本月榕发北源云筑做到12套,相比于历史个位数的数据,有一定上涨,但是依然不够。

至于左海望悦,本月3套,2024年,4个月网签合计9套,这样的去化数据,对比库存1291套,去库存周期要多久,大家自行感受。

综上,对于南二环的四大金刚,新区的项目也开始预热,后续的库存竞争依然激烈,目前表现最理想的江南尚璟,实际库存依然还有一半,这已经是板块非常出色的去化项目。

至于另外两个,目前来看,等待它们的只有一条路,大幅度降价。

盘点总结对于4月福州的新盘网签,整体来看,依然处于低空期,部分安商房的集中网签,让数据看上去不至于太难看。

对比去年上半年的小幅回暖,今年的实际数据还是有一定差异。

从楼盘的表现来看,分化还是非常明显,去化不错的楼盘依然是那几个,卖得不好的持续不好。

近期部分房企在价格上也开始做出松动,如同之前说的,即便再佛系卖房,面对天量库存的背景下,最终都要做出行动回应市场。

至于购房者,无非是比对价格,评估去化数据,切勿被误导。

桂语映月的特价房,现在多少钱一平方?