一.铜市场跟踪

核心观点—沪铜CU2106

行情回顾:上周沪铜主力合约CU2106震荡上行为主,价格回落重心走高,由于当前铜需求仍处于僵持状态,此前铜价上涨态势受宏观因素影响较大,当前宏观面因素多空因素混杂,美联储将持续储维持宽松政策,全球流动性拐点未至将持续利好铜价。

不过从全球其他地区来看,部分国家已实施加息政策,全球流动性可持续性有待进一步观望;美国近期经济数据表现强劲,但欧洲及美国疫情情况有所恶化,经济复苏预期有待持续观察,加之美国未来可能增税和中美紧张局势加剧,以及美国经济刺激方案和基建计划,虽然刺激铜消费,但同时将提振美元,从而对铜价形成一定压制。

中长期来看,铜供弱需强,基本面长期利好铜价,短期来看,冶炼厂4至5月进入密集检修期,南美矿再添扰动,不过铜当前仍未进入去库进程,结合不断下调的洋山铜溢价来看,尽管铜近期进口量大增,但当前铜国内供应或边际过剩,加上国务院金融稳定发展委员会强调要关注大宗商品物价走势。

后市展望:中长期依旧看多铜价,短期铜价或进入调整阶段,蓄力等待下游需求释放再度冲高。

操作建议:操作上建议多单继续持有,可等待累库拐点出现以及下游需求回暖时加仓。

风险提示:关注全球流动性拐点、经济复苏情况、国家物价调控情况、铜下游消费兑现情况及去库态势。

行情回顾—市场跟踪

宏观方面:当前宏观面因素多空因素混杂,美联储将持续维持宽松政策,全球流动性拐点未至将持续利好铜价,不过从全球其他地区来看,部分国家已实施加息政策,全球流动性可持续性有待进一步观望;美国近期经济数据表现强劲,但欧洲及美国疫情情况有所恶化,经济复苏预期有待持续观察,加之美国未来可能增税和中美紧张局势加剧,以及美国经济刺激方案和基建计划,虽然刺激铜消费,但同时将提振美元,从而对铜价形成一定压制。

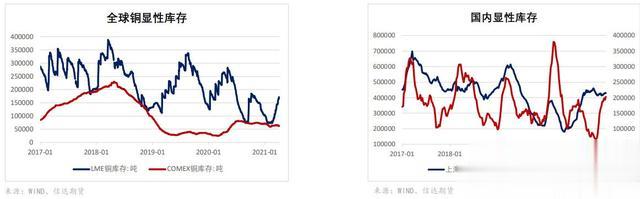

库存方面:当前全球铜显性库存呈累库态势,且处低位。但近期国内铜库存连续增加,伦铜库存升至三个半月高位,沪铜库存持续增加但增速明显放缓,COMEX铜库存有所回落,此前刷新二月份以来高位,海外铜库存增加反映中国一季度进口需求走弱,海外过剩库存开始回流交易所,对当前铜价形成一定压制。国内炼厂将集中于4-5月份进行检修,预计今年4-5月份国内铜库存将加速去化,在供需紧平衡的状态下催化铜价上涨。

供应方面:现货铜精矿供应仍呈紧张态势,铜精矿加工费跌至10年以来最低水平,显示市场对于未来铜精矿供应预期仍显悲观。冶炼厂亏损超过650元/吨(硫酸盈利弥补部分亏损),冶炼厂生产压力逐渐增大,4-5月将面临检修高峰期,且南美矿再添供应扰动,存在阶段性供给紧张预期。

需求方面:目前国内家电、汽车行业消费稳中偏好,市场对二季度旺季提前开启抱有较高的预期。在碳中和”刺激下,可再生能源行业有望出现新的增长点。当前铜需求正逢美国制造业补库存周期、房地产上行周期与基建投资周期三期共振,预计全球铜需求将有明显增长,2021年全球铜行业供需将维持紧平衡。

二.铝市场跟踪

核心观点—沪铝AL2106

行情回顾:上周沪铝合约AL2016震荡上行为主,宏观面由于当前流动性拐点未至,将持续利好铝价,全球经济复苏有待进一步观望,以及近期国务院金融稳定发展委员会强调要关注大宗商品物价走势,或令大宗商品价格下跌;基本面由于碳中和目标将提振新能源汽车和光伏行业的需求,压制铝产能的增长,国内限电等控排限产措施限制铝产能天花板,且随国内消费旺季预期到来,中长期看多铝价,短期或冲高回落调整。当前去库进程已开始显现,但高价位铝价抑制现货需求明显。

后市展望:预计铝价调整后待下游需求回暖再度震荡上行

操作建议:操作上建议多单持有,或可在回落调整低点加仓入场,建议入场点为10日均线附近,止损位置可设置在40日均线附近

风险提示:关注全球流动性拐点、经济复苏进展、国家物价调控情况、国储投放、下游需求兑现等情况

行情回顾—市场跟踪

宏观方面:海外疫苗推进缓慢,且欧元区新增病例有所上升,欧洲将延长封锁,经济复苏推迟,通货膨胀或动力不足,加上中美紧张局势加剧,资本市场避险情绪升温,或令大宗商品价格下跌。

库存方面:LME库存及社会库存持续下行,上期所周度库存有所走缓,铝正开始进入去库态势。

供应方面:碳中和目标或压制铝产能增速,国内限电等控排限产措施限制铝产能天花板。内蒙地区冶炼实际减产量不及预期,能耗双控对供应的影响有限,高利率或能继续刺激新建投产和复产。

需求方面:经济复苏房地产、汽车等传统铝消费稳定,“碳中和”激发新能源汽车轻量化、光伏等铝材新兴需求增量”,预计2021年国内铝需求维持强劲增长。近期电网投资数据相对平稳外,地产、家电、汽车数据表现较好,铝消费端支撑强劲。海外订单环比仍在回升。目前高海运费价格及铝沪伦比值虽制约铝材出口,但海外铝材需求不减,铝材厂出口订单延续高位。铝下游应用领域仍在不断扩大,需求量仍处于扩张期,轻量铝产品处热销状态,如泡沫铝可用在新能源汽车的电池底舱以及汽车防撞梁的连接件。

利润方面:铝产业链利润由氧化铝向电解铝环节倾斜,电解铝行业盈利弹性、稳定性、持续性三维度增强,行业将长期处于高盈利状态。当前吨铝税前利润达到近10年最高的水平,且电解铝环节的国内产能临近到上限的天花板。由于氧化铝供给端释放弹性较大,氧化铝企业复产增加,氧化铝价格继续下跌,电解铝环节的盈利剪刀差仍有进一步扩大的可能性。

研究员:信达期货有色金属团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。