江南新材IPO上会:铜基新材料代表性企业 或将填补产业链空白环节

11月12日,上交所发布了《上海证券交易所上市审核委员会2024年第30次审议会议公告》公告,审议的发行人为江西江南新材料科技股份有限公司(以下简称:江南新材)。

铜基新材料代表性企业 铜球系列产品连续多年市占第一

江西省铜矿资源丰富,位居全国之首,探明的铜工业储量(A+B+C级储量)占全国铜工业储量的1/3,是我国铜业生产最大的基地,基于此,江西省发展出了一大批围绕铜业开展经营的优秀企业,如江西铜业、德福科技、逸豪新材等。

江西铜业围绕铜以及相关有色金属领域建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链,德福科技产品主要包括各类高性能的锂电铜箔及电子电路铜箔,逸豪新材主要产品为电子电路铜箔、铝基覆铜板和印制电路板,江南新材则是以铜基新材料为主攻领域,各家企业虽均以铜为核心,但彼此的细分领域存有显著差异。

2023年7月,江西省委、省政府出台了《江西省制造业重点产业链现代化建设1269行动计划(2023—2026年)》,计划中把铜基新材料产业作为江西省6个先进制造业集群之一。

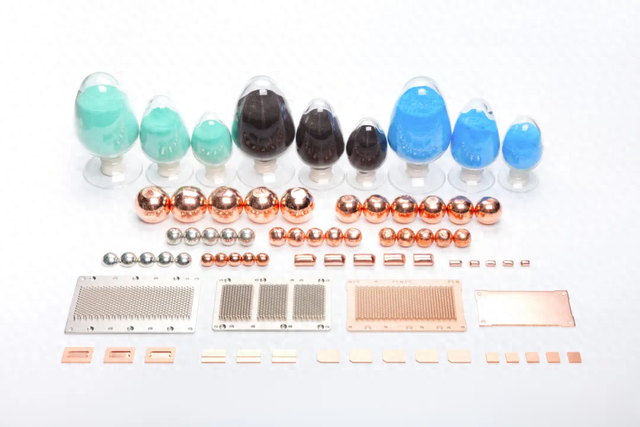

自2007年成立以来,江南新材始终致力于铜基新材料产品的研发、生产与销售,核心产品包括铜球系列、氧化铜粉系列及高精密铜基散热片系列三大产品类别,其自主研发的铜球系列产品已应用于各种类型与工艺的PCB以及光伏电池板的镀铜制程等领域;氧化铜粉系列产品已应用于PCB镀铜制程、锂电池PET复合铜箔制造、有机硅单体合成催化剂等领域;高精密铜基散热片系列产品已应用于PCB埋嵌散热工艺领域。

2014年,江南新材实现了铜球系列产品的规模化生产,抓住PCB行业整体发展的契机,产量和销量均持续增加;2019年实现了高精密铜基散热片系列产品的规模化生产,销售收入也逐年增长;2021年实现氧化铜粉系列产品的规模化生产,且销售收入快速增长,该系列生产工艺是在充分调研客户产品需求的基础上自主研发形成的关键生产技术。

2021-2023年,江南新材实现营业收入628,447.83万元、623,016.25万元、681,750.96万元,实现归母净利润14,773.49万元、10,514.30万元和14,176.02万元,业务模式成熟,收入规模较大,经营业绩整体稳定,随着下游市场需求变化及公司自身发展,产品结构及性能仍在持续丰富和提升。

行业层面来看,江南新材铜球系列产品市场占有率连续多年位居市场第一,氧化铜粉系列产品市场占有率也居于领先地位,广泛覆盖诸多PCB行业的知名客户,包括鹏鼎控股、东山精密、健鼎科技、深南电路、瀚宇博德、景旺电子、志超科技、奥士康、胜宏科技、崇达技术、定颖电子、博敏电子等。

据中国电子电路行业协会发布的信息,江南新材在“第二十三届(2023)中国电子电路行业主要企业榜单”的铜基类专用材料榜单排名第一;同时,“综合PCB百强企业排名”中综合排名前30的PCB企业有28家为江南新材客户,综合排名前100的PCB企业中有83家为江南新材客户,市场地位和在铜基新材料领域的代表性不言而喻。

PCB产业链众星云集 江南新材或将填补铜球环节上市公司空白

作为铜基新材料的核心下游,PCB产业历史悠久,被誉为“电子工业之母”,也是国民经济的重要构成,其应用领域渗透到电子产业的方方面面,覆盖行业包括通讯设备、计算机及网络设备、消费电子、汽车电子、人工智能、新能源、工业控制及医疗等。

(来源:江南新材招股说明书)

根据Prismark数据,2022年度全球PCB产值达到817.4亿美元,2010-2022年,全球PCB产值复合增长率达到3.8%。预计2022-2027年全球PCB产值在通信和消费电子领域的带动下将增长至983.9亿美元,复合增长率为3.8%。中国作为全世界最大的PCB生产基地,2022年度PCB产值达到435.5亿美元,2010-2022年,中国PCB产值复合增长率达到6.6%,增速超过全球增速平均水平;预计2022-2027年中国PCB产值将增长至511.3亿美元,复合增长率将达到3.3%。中国PCB市场目前发展势态平稳,预计未来增速将与全球增速基本持平。

其中,原材料占据了PCB生产成本的60%,主要包括覆铜板、铜箔、铜球、油墨、金盐及其他化工材料。铜球是PCB制程中电镀工序的主要物料,铜球的品质对PCB板的品质和制造良品率具有重要的影响,要占到PCB生产成本的6%。

(来源:中商产业研究院整理)

围绕PCB产业链,A股已经诞生了大量龙头,中游PCB制造商环节就有鹏鼎控股、东山精密、沪电股份、深南电路、生益科技、大族激光、景旺电子、胜宏科技等高市值、高业务规模的企业,上游材料端如覆铜板环节有生益科技,铜箔环节有铜冠铜箔、诺德股份……

然而,与其他上游、中游环节不同的是,A股在铜球环节实际上目前缺少具有代表性的龙头上市公司,这个角度看,产业链目前仍然存在空缺。

(来源:同花顺iFind产业链中心)

在PCB产能向中国等亚洲国家和地区转移的背景下,中国现在已经是全世界铜球的最大生产国,铜球行业较为重视规模化生产管控能力,具有一定的技术、设备和资金门槛,行业集中度相对较高。目前铜球的主要生产厂商包括江南新材、金昌镍都矿山实业有限公司、佛山市承安集团股份有限公司、日本三菱化学株式会社、美国优耐公司等,因此A股的确在铜球环节、铜基新材料领域暂无代表性的A股上市公司。

实际上,近年来受益于通信、计算机、消费电子、汽车电子、工业控制和医疗、航空航天等PCB下游领域,以及光伏、锂电池、有机硅合成催化剂等行业的不断发展,铜基新材料市场空间持续扩增,特别是人工智能浪潮以来对算力、高性能计算设备的旺盛需求也给铜基新材料市场带来了新的需求增量。

若此番江南新材最终通过沪主板IPO审核完成上市,将会填补铜基新材料领域的A股上市公司空白,产业链完整度进一步提高。