一带一路

我国“一带一路”倡议十年征程再出发。截至2024年4月底,我国已与153个经济体、32个国际组织签署了200余份共建“一带一路”的合作文件,与共建伙伴的关系日渐密切。根据“经济距离”和“外交距离”,2024年我们新增了波兰、尼日利亚、尼日尔、赞比亚、巴拿马进入支点经济体评估范围,我们的最新评估报告覆盖了九大板块的30个支点经济体。

经济增长方面,后疫情时代全球格局发生结构性变迁,在产业链、供应链、价值链的关键环节扮演关键角色的经济体更能突出重围。近三年从GDP增速和人均GDP增速来看,巴拿马、伊拉克、孟加拉国领跑带路支点经济体。从产业结构来看,越南、孟加拉国、土耳其等亚洲经济体的制造业增加值及占GDP比重得到了长足提升,产业结构发生系统性升级。

人口供需方面,在全球人口增速放缓的背景下,带路沿线呈现出迥异的人口特征。南亚及非洲是最主要的人口增长动力源;东亚及东南亚 “少子老龄化”日渐趋重;非洲则面临着教育、贫困、饥饿等人口可持续性问题的挑战。

对外开放方面,带路沿线开放基础受地缘政治冲击而不稳固,发达经济体与发展中经济体的开放政策均呈收紧态势。欧盟市场准入规范和对税务合作要求的提高给带路沿线投资导向带来新的影响,严重影响卢森堡吸引FDI流量。

基础建设方面,随疫情造成的停工影响淡出,2023年带路基建指数集体回暖。东南亚板块基建热度继续领跑全球,基础设施升级改造和高新型基础设施的需求不断增多,成为疫后驱动东南亚基建发展的主要导向。非洲板块基建前景有所上升,但仍受财政和融资能力的掣肘。

可持续发展方面,带路经济体的能源可持续平均得分与全球平均水平相当,但低于OECD经济体。我国与带路沿线重要共建伙伴在关键矿产开发和贸易方面建立了紧密的合作关系。此外,随社会经济因素趋稳,极端气候变化将重新成为带路欠发达经济体缺粮的主要威胁。气象灾害方面,泰国、缅甸、孟加拉国等发生的经济损失和伤亡人数排名靠前。

我国“一带一路”倡议十年征程再出发。截至2024年4月底,我国已与153个经济体、32个国际组织签署了200余份共建“一带一路”的合作文件,与共建伙伴之间在政策、设施、贸易、资金、人文等方面的关系日渐密切。我们基于此前构建的宏观经济增长、人口供需动力、对外开放环境、基础建设前景、可持续发展水平等评价维度,持续追踪“一带一路”沿线支点经济体投资发展的潜力变化趋势,服务“走出去”企业行稳致远。 一、支点经济体选择 我们按在2023年报告中构建的“经济距离”和“外交距离”框架,取最近三年的数据更新各大板块上的支点经济体定位。其中,“经济距离”通过与我国双边贸易和双向投资进行二维衡量;“外交距离”[1]则依据外交部发布的各类型伙伴声明及合作深度进行分级。此外,我们综合考虑经济体宏观统计数据可得性,最后选取了分布在九大板块上的 30个支点经济体(详见图表 6:),其中波兰、尼日利亚、尼日尔、赞比亚、巴拿马为较2023年报告新增的5个支点经济体。

二、宏观经济增长 2.1 经济规模与增速 疫情冲击后,全球经济格局发生结构性变迁,在产业链、供应链、价值链的关键环节扮演关键角色的经济体更能突出重围。从GDP增速和人均GDP增速来看,巴拿马、伊拉克、孟加拉国领跑带路支点经济体。 巴拿马位于中美洲,坐拥连接太平洋和大西洋的国际航运要道——巴拿马运河,关系着全球约5%的货物贸易量。在新冠大流行、地缘政治及气候风险均抬升全球航运成本的背景下,巴拿马通过拍卖船位、收取拥堵“插队费”和调高通行费率的模式攫取大量运河收入。巴拿马政府预计2024年运河收入还将继续增长。此外,巴拿马还储藏着丰富的铜、金、锰、铁等矿产资源。位于巴拿马的Cobre Panama是全球最大的铜矿之一,约占全球铜产量的1.5%。 伊拉克位于西亚,毗邻伊朗、沙特、土耳其等中东伊斯兰经济体。2020年,在伊拉克组建新政府后,美国给予其制裁豁免期以示拉拢,并取消了部分制裁措施。随着美国于2021年12月从伊拉克撤出作战部队,伊拉克所受钳制进一步放松。伊拉克丰富的石油资源在国际制裁和封锁稍缓后重新投入开发和出口,有效带动社会经济重建。 孟加拉国位于南亚,拥有丰富的劳动力资源,主要通过成衣纺织业、外出务工汇款、基础设施兴建等推动经济增长。尽管疫情后孟加拉国的经济增速较疫情前有所放缓,但与中国的基建合作和居民消费增长具有较强韧性,仍然领涨南亚板块。 世界银行于2024年1月发布的《全球经济展望》预计,2024年全球经济将增长2.4%,增速连续第三年放缓。同时,尽管全球经济在2023年面临衰退风险时表现出韧性,但未来两年地缘政治紧张局势加剧将带来新的挑战,导致大多数经济体的增速不及过去十年。主要下行风险包括地缘政治冲突升级、金融压力、通胀持续、贸易不振以及气候灾害等。IMF于2024年4月发布的《世界经济展望》预计2024年全球经济增速为3.2%,并指出世界经济增长分化日趋明显。地缘政治紧张局势不仅加大了不同类别经济体之间的割裂程度,在发达经济体、发展中经济体的同类别内部也将凸显。

2.2 产业结构 按产业结构划分,刚果金、阿联酋、伊拉克、沙特等围绕其资源禀赋打造重工产业的经济体和越南、泰国、菲律宾、马来西亚、韩国等围绕商品制造业打造轻工业或高新技术产业的经济体具有较高工业增加值占比。卢森堡、新加坡等围绕金融业打造国际金融中心的小型经济体具有较高的服务业增加值占比。尼日尔、巴基斯坦、尼日利亚等工业化转型度较低、现代服务业欠发达的经济体具有较高的农业增加值占比。 聚焦制造业可以看出,越南、孟加拉国、土耳其等亚洲经济体的制造业增加值及占GDP比重在过去一段时间内得到了长足提升,产业结构发生系统性升级。秘鲁、巴拿马等中南美经济体大多困于“荷兰病”和中等收入陷阱,制造业增加值占GDP比重不增反降。

按支出法核算划分,刚果金、巴拿马、安哥拉、赞比亚等具有富足资源矿藏的经济体和越南、印尼、孟加拉国具有人力资本优势的经济体投资占GDP比重位列前茅。新加坡、卢森堡、阿联酋等具有巨大贸易顺差的经济体净出口占GDP比重较突出。巴基斯坦、菲律宾、尼日尔等自然环境风险相对更高且收入水平偏低的经济体,居民生活成本往往偏高而导致消费占GDP比重较高。 聚焦外贸可以看出,新加坡、马来西亚、泰国、越南、阿联酋、卢森堡、白俄罗斯、波兰等对外向型经济依赖度较高,其外贸总额占GDP比重大于100%。其中,越南、卢森堡对外贸依赖的提升幅度较大。

三、人口供需动力 在全球人口增速放缓的背景下,覆盖了全球65%人口的带路沿线经济体呈现出迥异的人口特征[2]。 南亚及非洲板块是最主要的人口增长动力源。巴基斯坦、尼日利亚、孟加拉国、刚果金等经济体在拥有较大规模人口基数的基础上,仍然保持着高增速。联合国预计到2050年人口排名前十的经济体[3]将依次为印度、中国大陆、美国、尼日利亚、巴基斯坦、印尼、巴西、刚果金、埃塞俄比亚、孟加拉国,其人口总和约占全球人口的54%。 东亚及东南亚板块的“少子老龄化”逐渐严重,粗出生率大多落在全球平均线以下。随之而来的是劳动力总量减少、抚养比向相对发达经济体靠拢的压力。为应对人口挑战,曾经的“人口红利”开始逐渐向“人才红利”转变,具体表现在教育支出增加、社会福利提升等方面,从 “重数量”往 “重质量”转向。 中亚及欧洲板块的人力资本供需有所失衡,表现在教育水平较高,且劳动力预备人口相对充足,但是工资水平偏低。前苏联教育体系在普及义务教育方面卓有成效,使基础教育覆盖的人口数量和教学质量都走在世界前列。苏联解体后,独联体经济陷入困顿调整期,劳动力就业市场常年面临挤出压力。 非洲低成本人力资源的供应数量充足,但面临着教育、贫困、饥饿等人口可持续性问题的挑战。非洲经济增长暂时无法赶上其人口增长的步伐,贫困剥夺了个人发展和选择的机会,进而陷入“越穷越生、越生越穷”的恶性循环中。同时,非洲的高生育率在粮食短缺的环境下往往伴随着偏高的儿童夭折率。中非在“一带一路”框架下深化职教合作、农业技术合作等实则“授人以渔”,帮助非洲培养自主发展的能力基础。

四、对外开放水平 4.1 营商环境 根据社科院最新测算,2022年世界开放指数为0.7542,同比下降0.4%,其中有78个经济体对世界开放的贡献同比增加,有51个经济体对世界开放的贡献同比减少。开放基础受地缘政治冲击而不稳固,发达经济体与发展中经济体的开放政策均呈收紧态势,世界开放绩效相对低迷。从开放领域来看,2022年世界文化开放指数和世界经济开放指数同比分别缩小2.9%和0.4%,而世界社会开放指数上升0.46%。从地域来看,美洲、欧洲等板块的开放均下降,仅南亚以及东亚板块的开放有所上升。从收入层级来看,高收入经济体、中等偏上收入经济体、中等偏下收入经济体的开放指数均出现收紧趋势,仅低收入经济体微升。 支点经济体中,新加坡、韩国、新西兰、卢森堡、意大利等支点经济体开放度持续高于中国大陆,对拉动带路亚欧板块互联互通合作具有重要意义。中国式现代化为广大发展中经济体提供了现代化的宝贵经验,带动亚欧板块成为疫后全球经济最具开放活力地区。 卢森堡开放指数有所后退的主要原因是FDI流量的下滑。2020年,欧盟出台《有关外商直接投资和资本自由流动、保护欧盟战略性资产收购指南》,指导成员经济体出台外资审查制度,提高市场准入规范壁垒。2022年9月,卢森堡在欧盟指导下开启设立新投资审查机制立法进程。作为全球搭建特殊目的载体(SPV)等多层投资框架的重要目的地之一,卢森堡审查壁垒的提高对其新增投资带来的负面影响相对高于其他欧盟经济体,使吸引的FDI流量显著下滑。

4.2 金融环境 金融市场对外开放程度方面,意大利、新西兰、巴拿马、秘鲁、新加坡、韩国、阿联酋等支点经济体2022年资本账户开放度在全球最前列。其中,韩国、新加坡、阿联酋等经济体的上市公司总市值占GDP比重超过100%。 金融保密性方面,新加坡、卢森堡等国际金融中心的保密性得分持续位列前茅。欧盟理事会决定将安提瓜和巴布达、伯利兹和塞舌尔列入欧盟非合作税务管辖区名单,同时将英属维尔京群岛、哥斯达黎加和马绍尔群岛三个司法管辖区从名单中删除。 巴拿马的资本开放指数和金融保密性均具有比较优势,且长期位列欧盟税务不合作“黑名单”,实际为其发展船舶融资租赁业务提供了适宜的环境,奠定了较好的国际航运中心竞争能力,近年来成为举足轻重的国际船舶SPV设立地点。

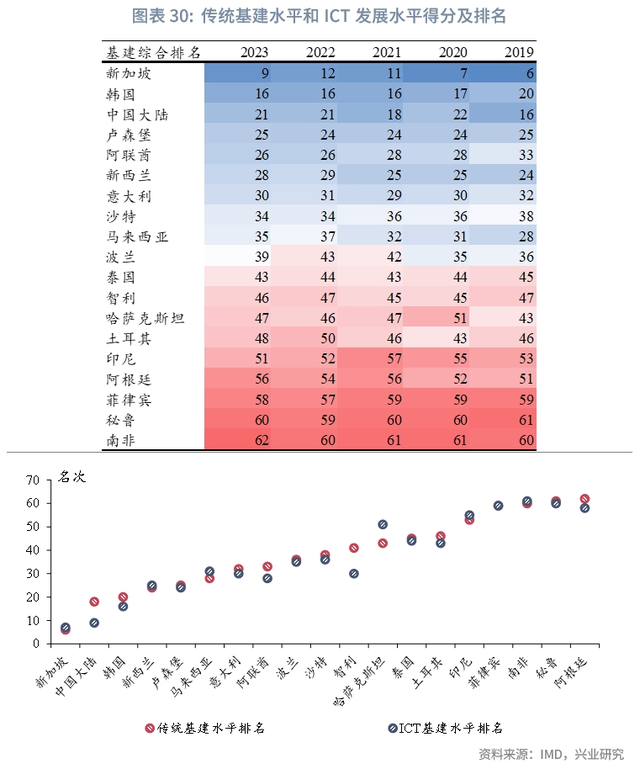

五、基础建设前景 随着全球经济步入复苏、新冠疫情造成的停工影响逐渐淡出,2023年带路基建综合、环境、需求、热度、成本五大指数集体回暖。 东南亚板块基建热度继续领跑全球。印尼、越南、菲律宾、马来西亚等持续优化项目实施环境,在市场准入制度和税收等方面出台优待政策,同时凭借劳动力资源、生产成本等比较优势推动交通、电力、建筑、通信等领域的重点项目落地。随着东南亚整体基建水平的提高,对基础设施项目的评价标准也逐渐由“有没有”向“好不好”转变,因此传统基础设施升级改造和高新型基础设施的需求不断增多,成为疫后驱动东南亚基建发展的主要导向。 非洲板块基建前景有所上升,但仍受财政和融资能力的掣肘。尼日利亚、安哥拉等是全球基建承包商的重点关注对象。在美联储加息和能源粮食价格高企的环境下,非洲经济体大多面临外储收缩的窘境,外债偿付能力严重恶化,导致以主权信用开展项目融资的成本和难度提升。未来随着国际融资环境改善,非洲板块的基建需求有望得到进一步释放。

六、可持续发展水平 6.1 矿产资源禀赋 能源可持续性方面,从可及性、清洁度、能源效率、可支付性、可靠性等五个维度进行评价,带路经济体的能源可持续平均得分与全球平均水平相当,但低于OECD经济体。其中,能源可及性、清洁度和能源效率仅达到OECD经济体的八成。带路经济体内部的能源可持续性也有较大差异,欧洲、中东板块的可持续性领先于东南亚和南亚板块。 矿产贸易方面,我国是带路沿线上最大的矿产需求者,赞比亚、刚果金、巴拿马、智利、秘鲁、南非、尼日尔等非洲及美洲板块的经济体对于矿产出口的依赖度较高。从矿产品类来看,钢铁、贵金属、有色金属是最主要的贸易品种。其中,锂、钴、镍等有色金属已经成为能源变革背景下国际矿产竞争的关键原材料。我国与南美洲的智利、阿根廷、玻利维亚,非洲的刚果金,亚洲的印尼、菲律宾等带路沿线重要共建伙伴在锂、钴、镍等矿产的开发和贸易方面建立了紧密的合作关系[4]。

6.2 气候与粮食 随着全球气候变暖加剧,带路沿线极端气候事件发生的频率和强度有所提升。气温和降水方面,1981年至2022年,沿线大多数区域的年平均气温呈显著上升趋势;东亚及中亚板块的年降水量呈减少趋势,而东南亚、南亚、西亚和中东欧等区域的年降水量均呈显著增加趋势。气象灾害方面,泰国、缅甸、孟加拉国等发生的经济损失和伤亡人数排名靠前。国家气候中心发布《“一带一路”气候报告:2023》指出,未来高温风险最高的区域主要分布在南亚、非洲等欠发达板块,这些区域的降水减少和气候暖干化趋势可能导致危害更严重的高温热浪事件发生。此外,对于东南亚和中美海岛而言,海平面升高、台风和风暴潮危害将增大,生态环境总体可能呈恶化趋势,将给沿线经济体的环境保护和可持续发展等带来新的压力。 疫情以来,全球饥饿指数(GHI)的改善非常有限,在减少饥饿方面的进展基本停滞。2023年GHI得分为18.3分,与2015年基本持平;营养不良人口的比例反而上涨了近两个百分点。刚果金、尼日尔、赞比亚等带路沿线欠发达经济体受到新冠疫情、地缘政治冲突、经济停滞、气候变化等多因素叠加的影响尤其严重。国际粮食政策研究所表示随着社会经济因素趋于稳定,干旱、洪水、台风、酷暑等极端气候变化因素将重新成为导致饥饿的祸首。欠发达经济体由于内在脆弱性,将需要更长的恢复时间。

注:[1]请详见《兴业研究东南亚研究:我国外交关系分类梳理20240125》。[2]请详见《兴业研究海外宏观报告:“一带一路”沿线区域人口特征——2023年Q4“一带一路”概况追踪20240117》。[3]其中,印度、美国、巴西暂不是带路沿线共建伙伴,其他七个均为带路沿线经济体。[4]请详见《兴业研究海外宏观报告:能源变革下的“一带一路”矿产版图——2024年Q1“一带一路”概况追踪20240407》。[5]清华碳中和研究院,2023世界能源可持续性评估报告,2023年10月。[6]German Watch, CCPI 2024: Ranking and Results, [EB/OL], 2024/01/01[2024/04/19], https://ccpi.org/[7]International Food Policy Research Institute, GLOBAL HUNGER INDEX SCORES BY 2023 GHI RANK, [EB/OL], 2023/12/31[2024/04/19], https://www.globalhungerindex.org/ranking.html

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。