在当今社会,养老金话题始终备受瞩目,其中不乏一些谣言引发大众的担忧。

医保谣言

有一则谣言声称我国基本养老金可能会在2035年耗尽,然而专家已明确回应,这不过是对养老保险制度的一种误读。

实际上,我国基本养老保险基金本身的积累仍可支付12个月,并且在未来相当长的一段时间内,都不会出现用光的情况。尽管如此,仍有不少人心中存疑:养老金虽能按时发放,但发放的金额是否足以维持退休后的生活水平呢?

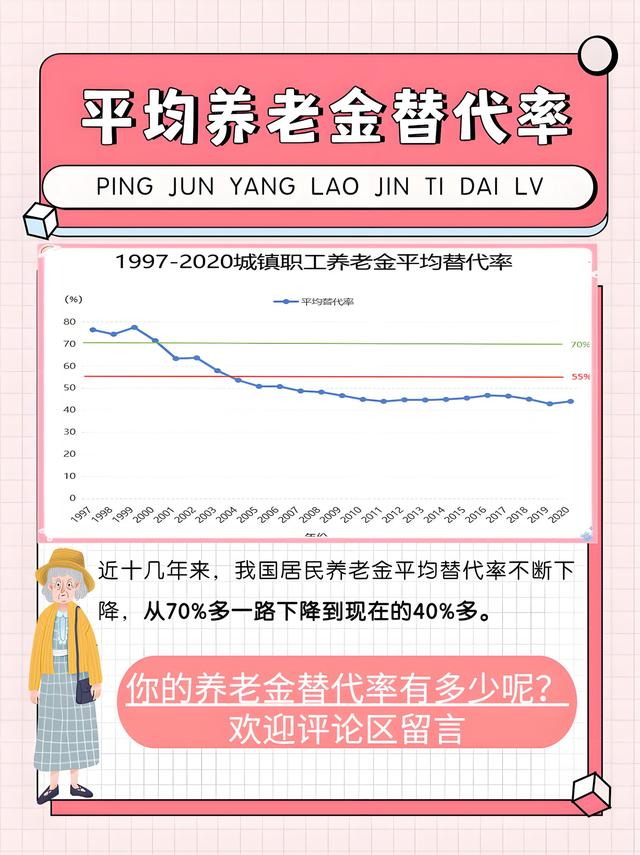

01目前我国的养老金替代率大约在40%左右。这意味着若退休前月薪为一万元,退休后每月仅能领取约四千元。

如此一来,想要依靠这笔养老金维持退休前的生活品质,无疑是颇具挑战的。毕竟退休后的生活开销并未大幅减少,医疗保健等费用甚至可能还会增加。

我国养老金替代率大约在40%左右

面对这样的现状,国家积极推出了一系列解决方案,其中个人养老金以及能够保本保收益的养老保险成为了关键举措。

个人养老金不仅能为退休收入提供额外补充,使其成为退休后除基本养老金之外的另一笔重要收入来源,还具备独特的抵税优势。每年存入12,000元,最高可实现省税5,400元。不过需要特别注意的是,若想在当年抵税,必须在12月31日之前将个人养老金缴纳到位。

个人养老金税收优惠测算

02个人养老金该如何缴纳呢?操作其实相当便捷。

只需打开支付宝,搜索 “养老险”并点击“领多多个养版”,在其投保页面即可顺利开通。开通后绑定个养账户,建议按照12,000元满额缴纳,这样能够相对获得更多的节税金额。

缴纳完成后,个养账户中的资金可用于购买多种产品,包括存款、理财基金、养老险等四类。其中存款利率相对较低,仅约1%左右;理财基金虽然收益可能较高,但稳定性欠佳,甚至存在亏本风险;而养老险则兼具保本保收益的特性,且收益相对更高。

以年收入25万的30岁男性为例,若每年往领多存入1.2万元直至退休,累计可节省72,000元的税款。再加上领多多自身的收益,到60岁时年收益率能够达到4.46%。这无疑为退休后的生活增添了一份有力的经济保障。当然,如果个人认为每年12,000元的储蓄额度不足以满足养老需求,还可以考虑购买同样收益领先的终身盈产品,投资金额可根据自身实际情况灵活调整,真正做到丰俭由人。

30岁男性案例

再看30岁女性的情况,若在退休前累计投入100万,从55岁开始领取养老金,直至 69岁能够领取到111万,与此同时,账户中还剩余93万,合计204万,相当于本金成功实现翻倍。经过测算,其年均收益率可达4.18%左右,在市场同类产品中处于顶尖水平,只是该产品不具备抵税功能。

03在养老规划的道路上,我们需要清晰地认识到,随着社会的发展和人口结构的变化,养老责任逐渐从单纯依靠国家向个人与国家共同承担转变。

我们这一代人不能再仅仅依赖基本养老金,而应积极主动地为自己的养老生活提前谋划。在年轻时,充分利用国家提供的政策优惠,如个人养老金抵税政策,合理规划个人养老资金的储备。

通过多元化的投资组合,选择适合自己风险承受能力和养老需求的产品,无论是个人养老金账户中的养老险,还是其他补充性的养老保险产品,都可以成为构建稳固养老保障体系的重要组成部分。

同时,我们也要时刻关注政策动态和市场变化。

养老保险制度在不断完善和发展,新的产品和服务也会应运而生。及时了解这些信息,能够帮助我们在养老规划过程中做出更加明智的决策。比如,随着科技的进步,未来养老服务可能会更加智能化、个性化,我们可以提前规划如何利用这些资源,提升养老生活的质量。

养老金问题关系到每一个人的切身利益和未来生活的保障。

我们既要破除谣言带来的恐慌,又要积极行动起来,充分利用现有的政策和资源,合理规划个人养老资金,选择合适的养老产品,为自己打造一个安稳、舒适的退休生活。在这个充满变化和挑战的时代,养老规划无疑是一场漫长而又充满意义的旅程。提前为养老之旅扬起稳健的风帆,才能在晚年的时光里悠然自得,享受人生的余晖,确保在人生的后半程依然能够拥有经济上的独立与生活上的尊严。

【文本来源@璐哥看透彻的视频内容】