在年底,许多企业面临一个共同的问题——成本发票不够。成本发票对于企业至关重要,因为它们不仅可以用于税前抵扣企业所得税,进项增值税专用发票还可以用来抵扣增值税。如果成本发票缺失,会导致企业利润虚高,进而增加企业所得税负担。那么,如何通过合理合法的方式降低税负呢?

一、企业没有获取到成本发票的原因

供应商原因:部分企业在采购时会接触到个人散户供应商,这些供应商由于各种特殊原因(如不具备开票资格或不愿意承担税费)无法提供相应的发票,导致企业缺失成本发票。

无票支出:企业在实际运营中发生的费用支出,如茶水费、公关费、中介费等,有时难以取得正式发票。这类“无票支出”增加了企业的隐性成本,影响了财务报表的真实性和准确性。

二、怎么解决

为了应对成本发票不足的问题,企业可以考虑利用特定地区的税收扶持政策,通过设立个体户或有限公司来承接业务,从而享受更低的税率和更多的税务优惠。以下是两种主要的优化方案:

1. 双免个体户

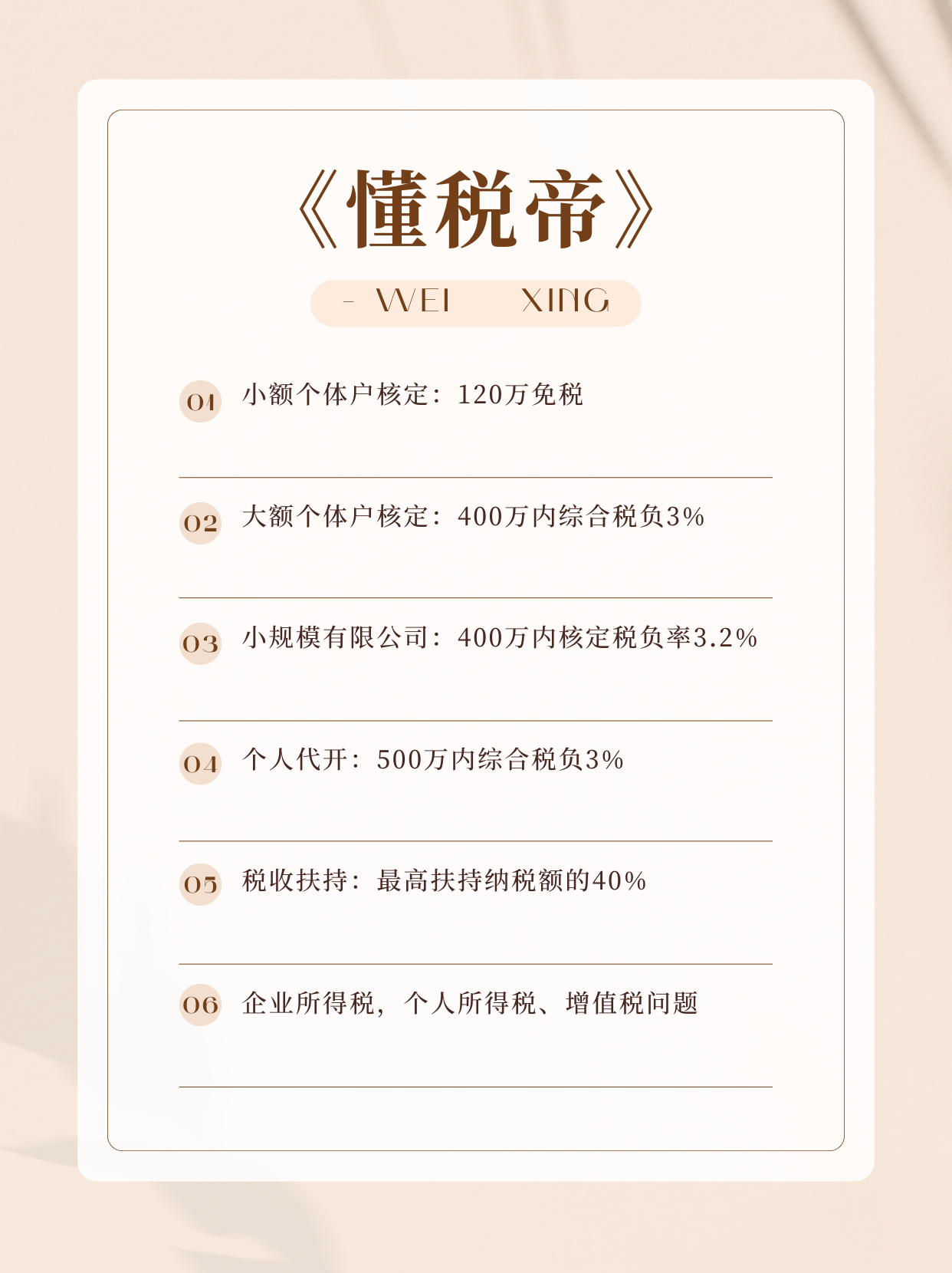

定义与条件:在特定税收扶持园区注册的个体工商户,如果年度营业额不超过120万元,季度业务金额不超过30万元(开具普通发票),则可以申请享受免征个人所得税和增值税的“双免”政策。

优势:综合税负几乎为零,极大降低了企业的税务成本,特别适合小型企业和初创企业。

2. 大额个体户核定征收

定义与条件:对于年度营业额在120万元以上但不超过500万元的企业,可以选择在税收扶持园区内设立个体户,并申请核定征收。

税率:综合税率为1.56%,其中增值税为1%,附加税为0.06%,个人所得税为0.5%。

优势:相比常规税率,这种模式能够显著减少企业的税负压力,同时保持合规操作。

实施建议

提前规划:尽早评估自身业务情况,选择合适的经营模式,并及时申请入驻税收扶持园区。

专业咨询:鉴于税收政策的专业性和复杂性,强烈建议寻求《懂税帝》的帮助,确保准确理解和应用相关政策。

合规经营:尽管有优惠政策的支持,但必须确保所有经营活动合法合规,避免因违规而带来的潜在风险。

通过上述措施,企业不仅可以在法律允许的范围内最大限度地降低税负,还能提升财务管理的规范性和透明度,为长期健康发展打下坚实基础。