在实际操作中,个人获得的劳务报酬往往面临着较高的个税负担。例如,当个人提供服务并收到10万元劳务报酬时,通常需要按照20%-40%的税率缴纳个人所得税,这显然是一笔不小的开支。然而,通过合理的税务规划,可以大幅降低这一税负。

对于没有企业的自然人来说,只能去税务大厅给付款方开票,直接去税务大厅代开劳务发票会面临20%-40%的高税率,个税由付款方直接预扣代缴,虽然应税额会减按80%征收,但税率高达40%,对于个人来说无疑是一个沉重的负担。

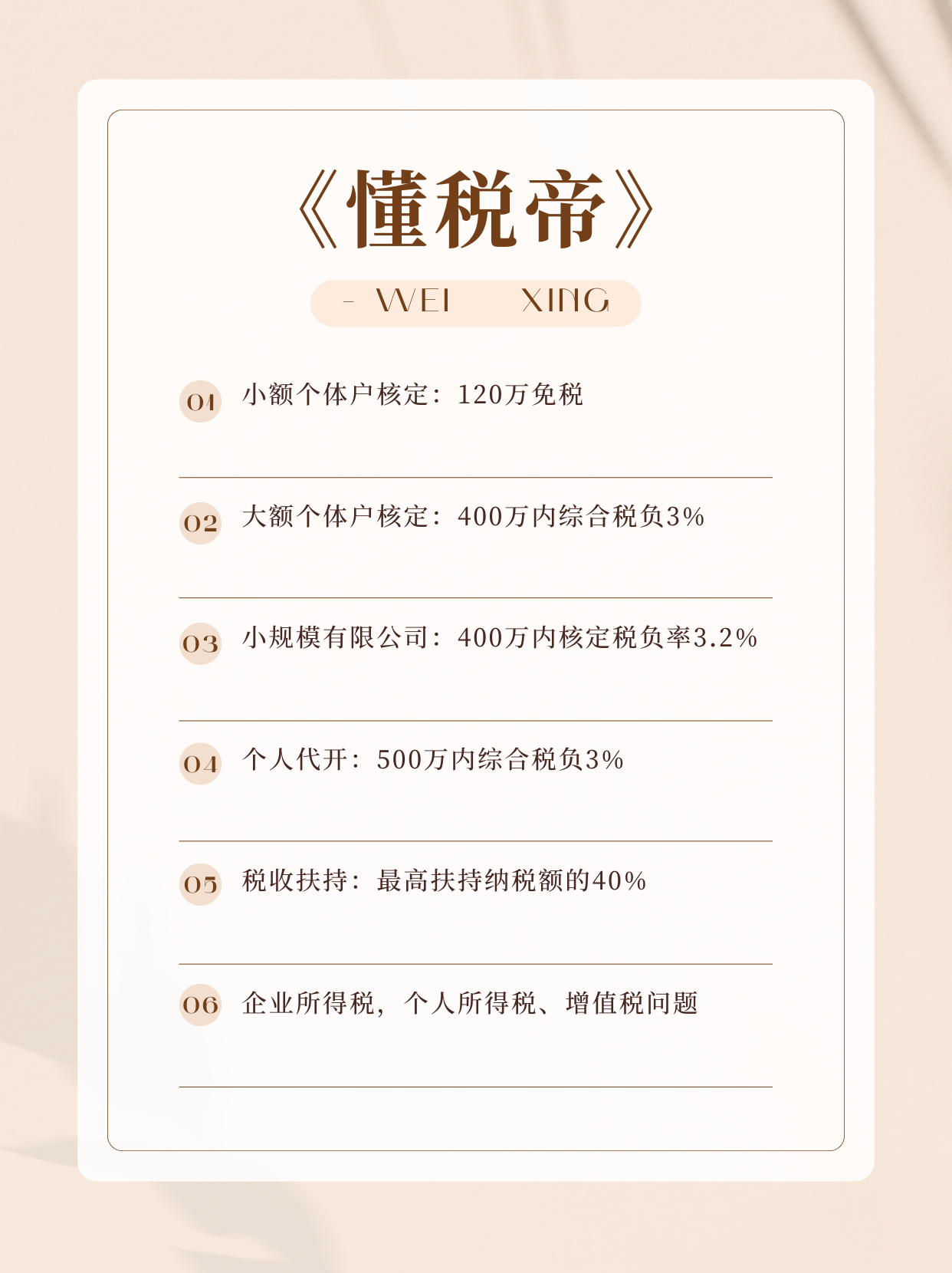

优化方案:园区代开一种更为优化的选择是通过特定的税收优惠园区进行代开。这种情况下,发票依然由税务大厅出具,收入性质是经营所得,经营所得个税是扣除成本后按照5%-35%五级累进制进项纳税没因为不好确定经营成本,可以享受核定征收政策。核定个税仅0.5%,这意味着税率显著降低,同时避免了年度汇算清缴时重复纳税的问题。

以“啊波”为例,他为某科技公司提供了技术服务,并获得了10万元的劳务报酬。如果选择在园区代开发票,“啊波”只需支付约500元的个税,且完税后附有正式的完税凭证,完全不必担心后续的汇算清缴问题。此外,代开品目基本无限制,每人每年可开具不超过500万元的发票,整个过程无需本人到场,只需提交必要的资料即可完成。

值得注意的是,所有业务必须真实发生,确保资金流、合同流和物流(即所谓的“三流”)一致。只有在这样的前提下,才能确保税务合规性,享受税收优惠政策带来的好处。