在日常生活中,将业务介绍给朋友往往出于互帮互助的心态,并非为了获取好处费。出于礼貌和感激,许多朋友还是会主动支付一定的报酬,这种报酬实际上就是我们常说的“居间费”。值得注意的是,取得居间费是需要缴纳个人所得税(个税)的。很多时候,这些税费已经由付款方代扣代缴了,但我们自己可能并不清楚。

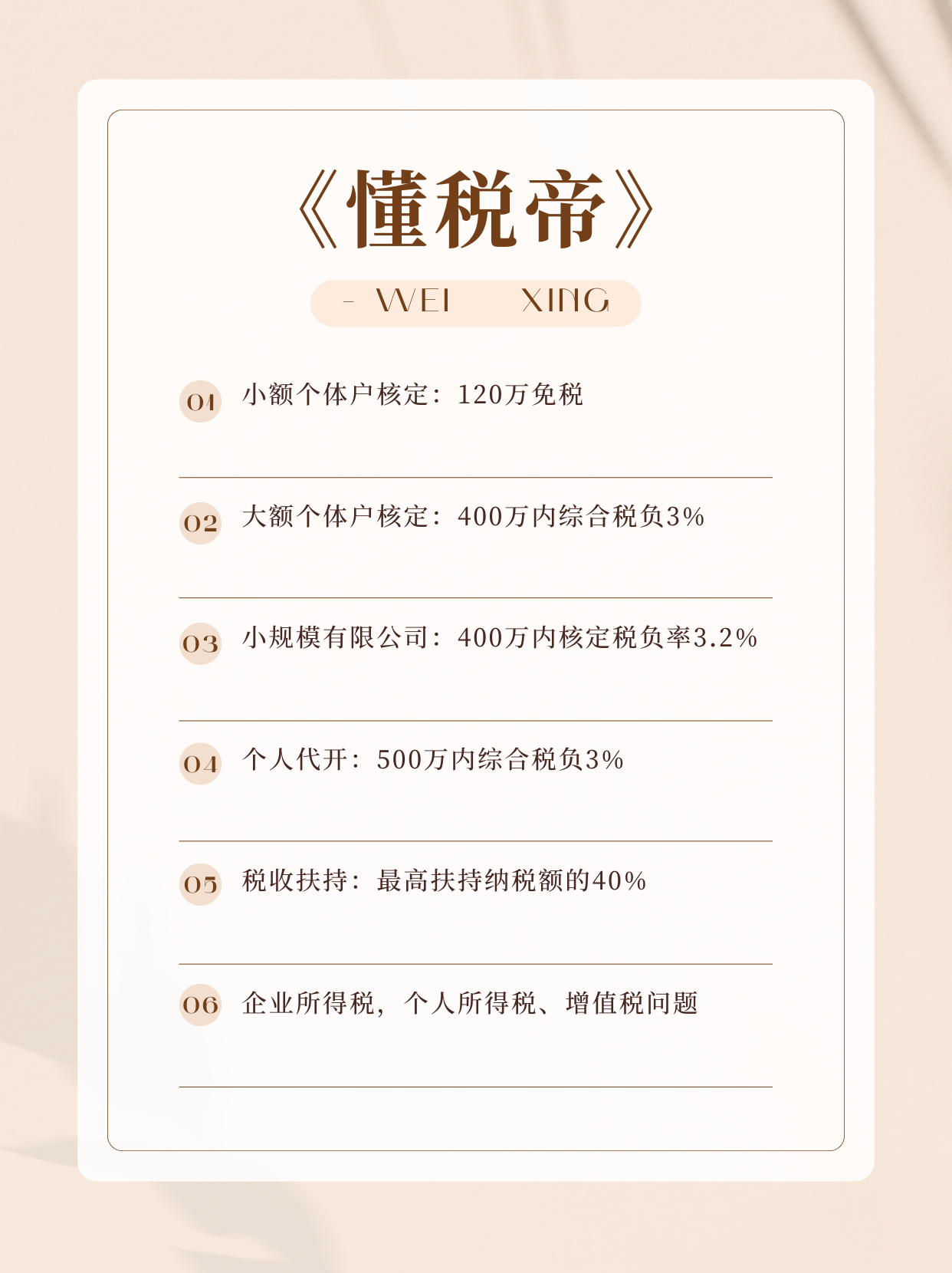

对于专门从事居间业务的自由职业者来说,居间费的税收问题尤为突出。根据现行规定,这类收入被视为劳务报酬,适用20%-40%的个税税率,且需由付款方预扣代缴。此外,这部分收入还需与综合所得一起进行年度汇算清缴。例如,100万元的居间收入,按照最高税率计算,预缴的个税为100万×80%×40%−0.7万=31.3万100万×80%×40%−0.7万=31.3万。即使最终汇算清缴时可以退税,但实际退还的金额有限,整体税负仍然很高。

税务优化策略

为了有效降低税负,自由职业者可以选择一种更为灵活的方式——自然人代开。通过这种方式,在特定政策优惠地区办理临时税务登记,直接享受核定征收政策,个税税率仅为0.5%左右。这意味着,同样是100万元的收入,最后只需缴纳约0.5万元的个税。更重要的是,完成纳税后会立即获得完税证明,后期也不需要再参与综合收入的汇算清缴。

这种方法不仅简化了税务处理流程,还显著减少了实际税负。对于不想成立公司的自由职业者来说,这是一个非常实用的选择。具体操作上,只需要提供相应的资料,确保业务的真实性,无需本人亲自到场即可完成。