营收负增长,利润腰斩!

卖挺贵的蓝月亮,也拉响警报。

刚刚,“洗衣液一哥”蓝月亮,发布最新财报。

不得不说,有点惨——

营收再次出现负增长,三大产品类别收入都在下降,连王牌产品蓝月亮洗衣液也未能幸免;

净利润更是接近腰斩,营收73亿港元,只赚区区三亿港元;

要不是有快消品强现金流贡献的财务收入,蓝月亮就要亏钱卖洗衣液了!

“洗衣液一哥”,怎么沦落到这种地步?!

“洗衣液一哥”,卖不动了

事实上,在2020年成功上市之后,蓝月亮的业绩,就不太行了。

很奇怪,总是上市后就差了。

看,营收,结束了原本的高增长,增速降至个位数直至负增长。

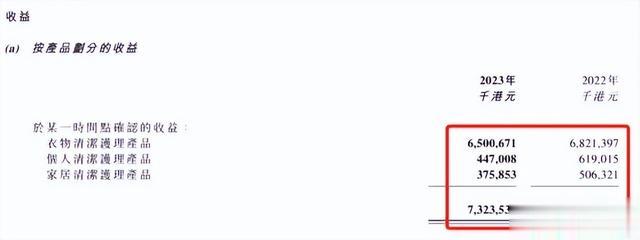

蓝月亮有三大产品线:衣物清洁、个人清洁和家居清洁。

但去年一年,这三大产品类别,收益都是下滑。

之前,高盛曾经发表过研报,说由于消费能力疲软,一些消费者开始使用平价品牌液体洗涤剂或转用粉末洗涤剂,这也导致洗涤剂产业的竞争日益加剧。

为了应对这一情况,洗涤品牌之间也开始打起了价格战,增加打折促销的力度,这有可能会影响利润。

但从毛利率来看,蓝月亮的毛利率不跌反升,显示公司并未大规模实施降价促销——有可能是没有积极应对,也可能是为了保住利润。

但即便如此,蓝月亮的净利润,还是没保住!

看这一条曲线,蓝月亮的净利润,已经连跌了三年。

2023年,营收还有73亿港元的蓝月亮,净利润只有3.25亿港元,同比下滑47%,接近腰斩。

事实上,作为卖得比较贵的快消龙头,蓝月亮的毛利率并不低,甚至高达62%。

也就是说,你买一瓶3kg蓝月亮洗衣液40块钱,成本可能只要15块。

但即便卖这么贵利润这么高,蓝月亮还是沦落到几乎要亏钱卖洗衣液的地步。

看,扣除掉销售成本,蓝月亮的毛利实际上还有整整45.4亿港元。

但耐不住蓝月亮的费用率奇高——

销售及分销开支,花掉32亿港元;

一般及行政开支,再花掉11亿港元;

这样一路花花花,蓝月亮的经营利润,就只剩区区1.3亿港元,差点亏钱。

要不是有快消品强现金流贡献的财务收入2.65亿港元来美化,蓝月亮的财报,会更难看!

但这可能也反映出一个可怕的事实,就是蓝月亮已经开足马力去营销了,但还是很难。

不知道接下来,蓝月亮会不会也祭出降价促销的大杀器?

被指“伪国货”?

除了业绩不好看,蓝月亮的烦恼,还有“伪国货”的标签以及跌跌不休的股价。

前段时间,农夫山泉的事情闹得很大。

外界对于农夫山泉最大的诟病,莫过于创始人钟睒睒儿子的国籍问题。

这里不得不说一句,虽然钟睒睒的儿子是美国籍,但钟睒睒本人,至少还是实打实的中国籍嘛。

而蓝月亮,大家都以为是“国货”。

殊不知,其实控人,早就变成了加拿大籍。

2020年底,蓝月亮成功在香港上市,被投资人称为“中国版宝洁”。

直到蓝月亮上市,人们才发现,自己一直以为的“国货”蓝月亮,背后的实际控制人早就换成了罗秋平的妻子潘东。

而早在十几年前,潘东就已经换了加拿大国籍。

潘东拥有“蓝月亮”近90%的股份,靠着这些资产,她在2021年的加拿大富豪榜上排名第7位。

不仅如此,就在宣布上市前夕,2020年6月,蓝月亮突击分红,作为最大股东的罗秋平夫妇分走20.5亿。

这一金额超出了蓝月亮过去累计所派总和。

高啊!

而更令投资者愤怒的是:上市以后,蓝月亮出现了业绩变脸。

上市前维持的高增长戛然而止,企业的赚钱能力也大不如前。

曾经,蓝月亮以洗衣液和洗手液双液走天下,成为了“洗衣液一哥”。

但近几年来,衣物清洁赛道经历革新,洗衣凝珠和浓缩洗衣液大行其道,立白、奥妙、碧浪抓住时机推陈出新。

反观蓝月亮,拿得出手的拳头产品,依然是洗衣液。

业绩表现不佳,产品结构过分单一,又没有成功的新产品可以讲未来。

这样的表现,股价怎么可能不跌!

看这条一泻千里的曲线,真正诠释了什么叫“上市即巅峰”!

唉,千亿市值,灰飞烟灭啊?

你怎么看?