大家好,^-^ 我是可以让你了解更多金融知识的“道叨”!

郑重声明:本文非广告,无任何利益关系、非投资建议,仅代表个人观点分享。

从毕业至今有十来年了,工作经历算是比较“坎坷”的。往大的层面上去看,都还是在金融行业。但是往细的层面去看,就很杂,银行、支付、保险都算是经历过了。

无论到哪个公司、哪个岗位,其实都会有不同的经历和理念。但是在外资银行的那段经历,是尤为难忘的。甚至对我的一些习惯、做事方式的影响是最大的。

除了养成了有些时候说话会中英文混杂的“装B”范之外,带来最重要感知就是2个字:“细节”。

银行内部会有一些十分细节的规定要求,比如本人离开工位(哪怕是几分钟上个厕所),电脑是必须锁屏的。同时不得留存任何客户资料在桌面上等等,这种事一旦被抓到,立马就是“处分”的。

相反,据我了解的大部分的中资银行是万万有这么细节的要求(当然,不是说外资银行有多好,只是一些在细节的管理层面部分,确实有它的一些独到之处)。

当然,以上的部分只是我在整理一些产品信息的时候,对“年轻时候的经历”回忆(怀念那段经历,回不去的过去)。

所以本期,我们聊几个银行理财子公司活期理财产品的“细节”,也许可以给你打开新的视野。

最近银行存款的部分没什么特别的消息,除了部分头铁的还在坚挺。大部分银行其实都已经销声匿迹了,默默的、低调的揽储(请容许我不在公开场合,去拆穿它们了,都不容易)。

存款也就这样了,但是有些思路活跃的银行,纷纷开始走代销理财这条线了。

而在代销理财这条路里,目前出现最多的,就是银行理财子公司的理财产品。而这些银行理财子公司的理财产品,最适合在网上销售、对接平台最多的,就是低风险的类活期理财产品。

但是,关键的问题来了,细心的朋友有没有发现,似乎同一个银行理财子公司的产品,在不同平台七日年化收益率是不一定相同的。

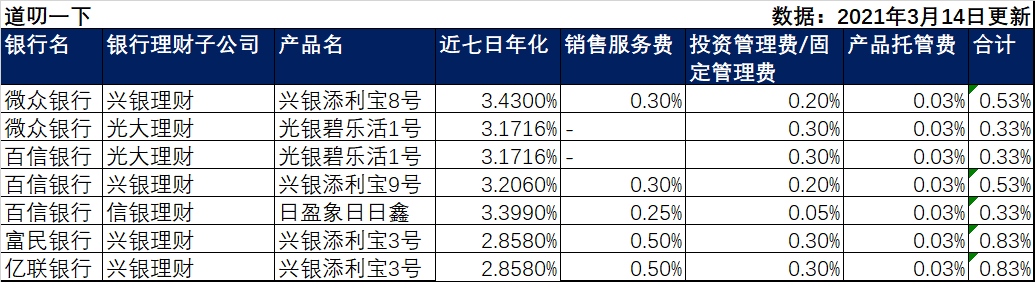

我整理了之前做存款很火且目前有接银行理财子公司产品的银行,给各位贴个表。

有没有发现,同一时间,兴银理财产品的七日年化收益率是不同!再仔细看产品说明后,我才发现,看上去似乎是同一个产品,但原来背后不是同一个产品啊!难怪利率不一样!

二、为什么利率会不同呢?还是以兴银理财的产品为例,我们从表面来看,利率不同的背后是因为产品不同。但是如果我们追问一句,为什么差不多的产品,会有不同的利率呢?就会有新的发现!

我们先聊2个常规的操作。首先,最直白的部分,就是产品持有底层资产的不同的。

这种产品按产品说明书来看,主要是一些固定收益类的部分。一般背后对应存款(对,没错就是存款,但跟个人存款不同,会有协议存款、同业存单等区别,但差别不会太多)、债券等债权类资产的比例不低于80%。

其次是市场与操作的因素,存款的部分,大家其实都是差不多的。一般拉开收益差异的部分,就是在债券上。要知道债券本身是会随着市场的情况,产生波动的。而管理人对这批债券的操作时机,往往就影响产品的收益率。也就是所谓的“释放收益”(你可以看到产品短期的高利率)。

但是你以为,就这些套路了吗?哈哈,并不是!

这个费率部分,其实是很多朋友都会忽略的。但是真的是十分值得,拿出来说道说道!

首先这些理财产品,往往会用0申购费、0赎回费来吸引你的眼球。很多小白会真的以为,这种产品没有任何的费率。但事实真的如此吗?

我们以这些银行理财子公司为例,背后的费用一般会有3个。

1.销售服务费

2.投资管理费/固定管理费

3.产品托管费

这些费用会有多少呢(看下图)?

看懂了吗?某些银行代销产品的产品销售服务费,最高可以达到0.5%。而综合费率最高的和综合费率最低的差距也有0.5%之多。

整整年化0.5%的差异,一扣完,你说最后给到用户的最终利率能高到哪里去?

当然某些平台还会有免销售服务费的活动(限时的,目前几个事到3.31日结束),也导致了某些平台产品利率会更高,具体我就不点名了。各位自己看表就能猜到了~

我不认为“细节”一定可以决定成败!但是某些细节,其实多观察,就会有不同的收获。

比如上文聊的银行理财子公司的产品!当然这些都是T+1起息的~你可知道有些银行理财,可是T+0起息的?

现在钱存哪里利息高点

营口沿海银行5年期5.4%;3年期4.85%!