一、价投基操

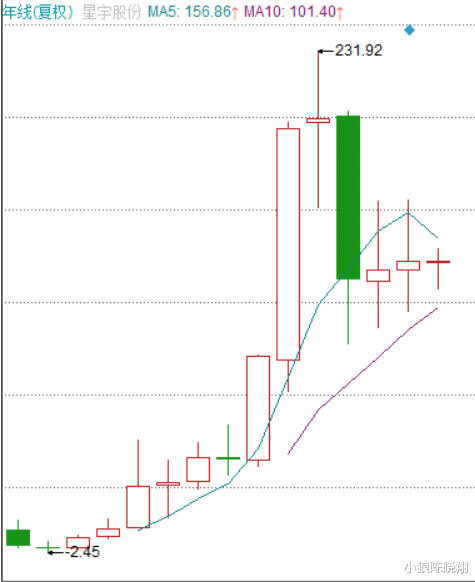

周五大跌,上周五刚涨起来点希望,又给浇得透心凉。艾,一周白干。搞不好,又套了一批贪心追高的。慢慢来,急不得。底部,就是这么反复磨出来的,越磨越扎实。屏蔽它就是,该干嘛干嘛。价值投资圈里,当下大佬们的基本操作比较一致:左手茅台,右手腾讯;或者左右手的持仓,调换一下。比如段永平。二、腾讯AI投入加速这周,腾讯财报出了,非常漂亮。关注如下几个核心数据。因为是港股上市公司,单位是港元。静态看:市值4.7万亿,净现金800亿,投资资产9000亿,净利润2227亿。市盈率21倍,低于近5年均值,性价比依然不错。动态看:全年收入增8%,净利润增41%,归母净利增68%;其中四季度营收增11%,净利增30%。降本增效,效果嘎嘎好。毛利率从48%提升至53%。堪比茅台。商业模式,超级优秀。ROE22%,分红率55%。AI投入加速,资本开支全年767亿,连续四个季度三位数增长,其中四季度367亿。但总体还是低于市场预期。企业文化好,以用户为导向。管理层资本配置能力,少见的相当可以。游戏、微信、广告等基本盘依旧强势,投资做得也稳健。股东回报,2024年派息320亿、回购1120亿并注销;2025年宣布,回购至少800亿,派息增加32%至410亿,合计至少1210亿。很有良心,超越90%以上的公司。能这么阔绰,也是因为它本身就是一家妥妥的现金奶牛公司。另外,敢在股价涨到550元位置承诺回购,明显在说股价还不高。股价表现,腾讯控股(00700)去年至今涨超70%!如此涨幅下,综合估值看并不贵,还可继续持有或买入。结合历史规律再看,第一阶段的估值修复基本完成。业绩没问题的话,继续往上拱;稍有闪失,可能还会剧烈波动。长期主义视角总结,一贯的保守,经营稳如老狗,护城河深不见底,打法后发制人,堪称完美+无敌。三、美的赶上机器人风口昨天刚看完《巴菲特传——一个美国资本家成长的故事》。老巴最关注的就是公司产生的自由现金流,投资投的就是未来现金流的折现。自由现金流ETF(159201),二月底上市,资金流入强劲,不到一个月,低点最多涨超5%。其第一大重仓——美的集团,自由现金流指标的代表。去年,家用空调史上最好成绩。面对新进小米和老牌格力的激烈竞争,能取得如此成绩,可见公司功底。空调之外,几乎所有家电品类,市占率全球前三,已然是全球最大家电公司。2010-2023归母净利润复合增速高达18.4%。以上是基本盘,下一个大招,即今年最大风口的机器人。美的布局的库卡机器人,侧重工业领域;近日又公布了人形机器人,一鸣惊人。四、平安业绩彻底反转中国平安,2024年营收增11%,归母净利同比增48%。逆天了。分红率38%,全年股息同比增5%。分红总额连续13年保持增长。当股东,幸福感满满。ROE12.7%,有所恢复。寿险仍是核心业务,占比近70%。过去几年改革,导致业绩承压。多项数据验证表秒,彻底反转已经到来。顺周期品种,业绩与经济复苏深度挂钩。股价置依旧低估,可以继续加仓。盘子大,在复苏过程中,业绩和股价反映慢点也是应该。五、星宇的新能源赛道机会分享一家新公司——星宇股份(601799)。1993年创立,武进卫校的校办工厂,国内车灯龙头。父女创业,实控人老父亲周八斤上月逝世,享年90岁。

……

六、近期读书

今年第9本,《征服市场的人:西蒙斯传》。3.3-3.16,14天,33.7万字。文艺复兴科技公司、大奖章基金,30年,扣费前66%年化收益率。数学、量化、计算机的威力。如此成就摆在这里,任何一个投资者都需要重视和思考。

今年春节大火特火的deepseek梁文锋为此书作序。他也是幻方量化的创始人,和西蒙斯是一个圈子的人。不过,更年轻1985年生,还在中国,并从量化投资向人工智能转型。

西蒙斯的故事很精彩,阅读的过程也在反思对比巴菲特,完全不同的路线走出不一样的结果。绝对收益率和收益额无人可以比肩,但论长期收益和寿命目前看还得老巴和查理·芒格。

下一本凯文·凯利《失控》。67万字,700多页,期待已久学习科技。同期在读的另一本,《巴菲特传:一个美国资本家的成长》,可能还得一段时间,继续加油努力。

今年第10本,《巴菲特传:一个美国资本家的故事》。3.1-3.22,45.7万字,22天看完。同期还在看《西蒙斯传》和《失控》。一句话总结,目前最好的巴菲特传记。可惜只写到了1995年。

巴菲特是世界公认股神,上世纪已经成为世界首富,价值投资标杆人物。生活简朴,理性坚韧,忠诚。缔造了最高股价公司伯克希尔哈撒韦。我们最应该记住的名言:最好的投资是投资自己。

其他读过的、与巴菲特相关的、认为最好的几本书,一并推荐给大家:

《巴菲特之道》

《滚雪球》

《巴菲特致股东的信》

《跳着踢踏舞去上班》

《巴菲特的护城河》

《沃伦巴菲特的投资组合》

《股市真规则》

……

其中多本读了多遍。刚读完的《巴菲特传》,也可一读再读。

对平台追责