文 | 高山

“没有对比就没有伤害,其它三只都是百分之几百,这股就是个笑话,麻烦李小勤出来解释解释。”9月13日,一个网名叫“股友76786t076W”的投资者在匠心家居(301061.SZ)的股票里“略显嫉妒”地留下了一句话,他所说的那个“李小勤”是匠心家居的实际控制人。

9月13日,匠心家居上市首日,该股发行价为72.69元,早盘以103.98元开盘,涨幅一度达到43.05%,但是盘中下降速度太快,最终以单日上涨18.52%报收86.15元,结束了其在深交所挂牌上市的第一个交易日。

游资“对敲” 机构“跑了”资料显示,匠心家居的全称叫做“常州匠心独具智能家居股份有限公司”,是一家主要从事智能电动沙发、智能电动床及其核心配件的研发、设计、 生产和销售的高新技术企业 ,成立于2002年5月31日。

匠心家居的实际控制人为李小勤,其上市前实际能够控制公司股份比例达98%。

在打拼了17年之后,李小勤决定去资本市场上看一看。

2019年10月,匠心家居与中信建投证券签订了《关于常州匠心独具智能家居股份有限公司首次公开发行股票并上市之辅导协议》,上市辅导工作从2019年11月开始,至2020年4月结束,辅导工作持续时间为6个月。

2021年3月11日,匠心家居过会,本次上市的募集资金总额为14.54亿元,扣除发行费用后,募集资金净额为13.53亿元,较原拟募资多3.45亿元,将用于新建智能家具生产基地项目、新建研发中心项目、新建营销网络项目。

9月13日,匠心家居在深交所挂牌上市。

早盘集合竞价时,匠心家居就以103.98元开盘,涨幅一度达到43.05%,但是开盘之后,大量卖盘蜂拥而至,导致该股一路下跌至90元。随后,匠心家居虽然盘中略有反弹,但是最终还是以单日上涨18.52%报收86.15元,市值为68.92亿元。

从盘后的数据来看,抛售匠心家居的主要来自东方财富证券的拉萨营业部,其卖出前五大席位中,东方财富证券拉萨团结路第二营业部、东环路第二营业部和东环路第一营业部分别位列第一、第二和第五,卖出金额合计为1396.62万元。

但是, 东方财富证券拉萨团结路第二营业部、东环路第二营业部和东环路第一营业部在9月13日又合计买入匠心家居1875.68万元,明显存在高抛低吸的手法。鉴于东方财富证券在拉萨的营业部多为游资所在地,因此不排除游资在的“对敲“匠心家居的股价,从而以低价拿到更多的筹码。

卖出席位中还有一家机构专用席位,当日卖出393.01万元,而且该席位没有再买过一股匠心家居,应该是采用了”打新首日即卖出“的策略。

9月13日,买入匠心家居最多的来自中信建投证券厦门环城西路营业部,达到2017.47万元,值得注意的是,中信建投证券正是匠心家居此次IPO的保荐机构。

另一家买入超千万的席位来自恒泰证券长春东南湖大路营业部,达到1066万元左右。

可见,对于匠心家居的市场定价,游资与机构之间存在不少的分歧。

海外业务占比太高实际上,匠心家居的前身是一家医疗器械公司,于2002年5月成立。2017年才变更为智能家居股份有限公司,主营业务也随之变更为智能电动沙发、智能电动床及其核心配件的研发、设计、生产和销售。

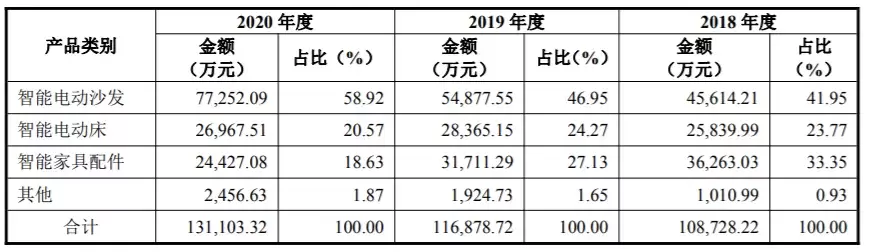

招股书显示,2020年,匠心家居实现营业收入13.18亿元,同比增长12.21%;归属于母公司股东的净利润2.06亿元,同比增长82.05%。其中,匠心家居的智能电动沙发、智能电动床营收分别为7.73亿元、2.7亿元,占主营收入比重分别为58.92%、20.57%。

图片来源:匠心家居招股书

不过,匠心家居的产品并非卖给国人的。

目前,匠心家居产品主要以外销为主,2018年、2019年、2020年公司外销收入占比超过95%。其中,美国市场收入占比约为90%。

可见,匠心家居对海外市场,尤其对美国市场是非常依赖的。而近几年,全球国际贸易市场摩擦不断,贸易保护主义有所抬头,让匠心家居的未来发展蒙上了一层阴影。

匠心家居招股书显示,公司在美国设有一家全资子公司,主要负责美国市场的开拓、美国客户的销售及售后服务。公司在越南设立了一家全资二级子公司匠心越南,已于 2019 年 三季度投入运营,承接部分生产任务并作为对美销售渠道之一。

由于美国、越南在法律环境、经济政策、市场形势以及文化、语言、习俗等方面与中国存在一定的差异,会对匠心家居的跨境管理带来一定的难度和风险。尤其 是越南经济发展水平、产业配套以及工人专业素质较中国存在一定差距,可能导致匠心越南经营效果不达预期。

反观,国内家居行业竞争也非常激烈,顾家家居(603816.SH)、敏华控股(01999.HK)等竞争对手已经在国内市场经营多年,在品牌知名度、渠道网络等方面优势明显。

天风证券研究报告指出,今年上半年,A股上市家居板块共计实现营业收入829.76 亿元,同比增长61.70%;实现归母净利润74.28亿元,同比增长98.10%。原材料涨价对家居板块的上半年利润率有一定影响,考虑到家居产品属于耐用消费品,消费者对其的价格敏感度较快消品低,龙头企业具备向终端传导成本上涨压力的能力,预计随家居企业提价逐步落实,成本上涨对业绩的影响将逐渐减弱。

天风证券认为,家居行业头部企业的产品矩阵完善,依托产品力优势,加速线下渠道系列化门店布局,把握流量入口,通过引入职业经理人提升运营效率,随着精细化管理能力的提升,龙头企业的优势将更加凸显。

但是,匠心家居国内市场开拓还仅仅处于早期阶段,营销体系和营销网络建设方面远远落后,未来能否存在国内市场开拓出更多的市场份额尚是疑问。

公司治理是个大隐患更让投资者担心的是匠心家居的公司治理,其招股书显示,匠心家居的公司董事、高级管理人员中存在三对夫妻,分别是董事长李小勤与副总经理徐梅钧是夫妻、董秘张聪颖与董事郭慧怡是夫妻、董事许红梅与财务总监王俊宝是夫妻。

图片来源:匠心家居招股书

过会之际,深交所创业板上市委员会就曾经要求匠心家居需进一步落实事项为:“请发行人结合董事、高级管理人员中存在三对夫妻的情形,在招股说明书中补充披露公司治理和内部控制存在的风险。”

匠心家居招股书中也披露了,“若发行人相关公司治理及内部控制制度存在缺陷或得不到有效执行,或内部 审计、不相容职务分离等利益冲突防范机制失效,则前述董事会及高管团队中的夫妻关系可能导致公司治理及内部控制的有效性降低,进而对公司的规范运行及股东利益带来不利影响。”

由于创业者之间的特殊关系,他们难免把私情带到工作中,特别是一向当家做主的一方在工作中也习惯一个人说了算。如果夫妻两个人都以为自己是一把手,就会造成“对外,合作者不知道跟谁沟通最有效;对内,员工不知道听谁的是对的”的混乱局面,较差的公司治理已成为“夫妻店”成长和扩张过程中的一个巨大障碍。

"夫妻共患难,难得同安乐",这句谚语在历史上一些拟上市公司的事件中得到了印证:“土豆网创始人王微与前妻杨蕾离婚后的财产分割;真功夫的创始人与妻子家族的恩怨情仇;赶集网的创始人兼总裁杨浩然与前妻对薄公堂”。种种案例说明,夫妻关系出现感情上危机后会影响到公司治理结构的稳定性,甚至有专家认为,"在创业成功之后,夫妻档就成为史上最差的公司治理结构了"。

匠心家居的公司治理结构就存在很大问题,例如,实际控制人李小勤不仅是公司董事长,还是公司总经理,其爱人徐梅钧不仅是董事,也是副总经理,她分管着“公司生产技术质量中心、生产服务中心,分管携手家居、美能特机电及匠心越南”;张聪颖掌管着匠心家居的“审计部、风险控制部、投融资部、证券事务部、法务部、公共关系部” ,他爱人郭慧怡“协助管理匠心美国,分管常州美闻”;王俊宝负责公司财务部工作,其爱人许红梅则“负责董事长办公室工作”。

而且,这三对夫妻中,李小勤与徐梅钧夫妇直接持有匠心家居59.80%股权,间接持有33.69%股权;张聪颖持有0.83%股权,王俊宝持有0.33%股权。

也就是说,这三对夫妻合计持有94.65%的匠心家居股权,其中又以李小勤与徐梅钧夫妇为主要实控人。

为何不在董事会和经理层面选择一位职业经理人,来介入匠心家居的“三对夫妻”经营管理呢?这或许是匠心家居最值得投资者深思的问题。