大家好,我是堂主。

谁能想到,连国酒茅台也扛不住了。

最近茅台因为价格不断下跌,成为了市场的焦点。

根据每日经济新闻报道,飞天茅台的批发价,连续创下今年新低。

6月12日,500毫升53度散瓶飞天茅台批发价为2420元/瓶,跟年初相比,下跌了260元。

到6月14日,这价格下跌至2230元/瓶,单日跌190元。

在二级市场上,茅台股价也是一路下探。

好在到了6月16日、6月17日,价格有了小幅度的回升。

酱酒平台“不二酱”数据显示,16日、17日散瓶飞天茅台批发参考价,回升到2320元/瓶

至于回升的原因,网传说是茅台召开了经销商联谊会,号召经销商团结一致,不要低价跟风。

同时,市场还传出了茅台会减少供应量的消息。

但以上这些,都未得到茅台官方的正面回应。

你看,茅台还是那个茅台,还是那么的淡定。

这轮茅台价格持续下跌,离不开茅台黄牛的“推波助澜”。

跟茅台经销商不同,因为经销商是直接从茅台股份拿配额,拿货成本低。

茅台黄牛,要么是从经销商那拿,要么是通过二手回购。

不管是哪个方式,黄牛都要比经销商的成本高。

早在4月的时候,散瓶飞天茅台批发价跌破2600元,这跟之前动辄冲上3000元的价位相比,下跌还是挺大的。

当时中国新闻周刊做过报道,说:2500元是经销商的“生死线”。

现在看来,显然这话还是说早了。

再加上电商平台给商家的补贴,这又让茅台在电商平台上显示的价格会进一步下跌。

于是黄牛不干了。

比如在“六一八”大促期间,平台的出货规则是可以让商家设置20天发货后。

即使消费者下单早,商家也不着急找渠道拿货发货,而是等到渠道价格更低,才去拿货。

这样的话,会导致黄牛手里囤积的茅台,价格越来越低,

于是黄牛在电商平台上集体开展开票、退货、拒收、赔偿等各种形式的“反击。

就拿开票来说,黄牛都去平台找店铺开发票了。

结果店铺开不出来,直接不收了,一下子崩了,最终市场出现恐慌性下跌。

甚至还传出“黄牛”跑路的消息:不是准备跑路,就是在跑路的路上。

这里就不得不提一下多年以来的稳定生态链:

茅台在电商平台放出一定量的平价茅台酒,由消费者抽签抢购。

而“黄牛”加价收购部分消费者买到的茅台,再整合起来卖给商家,从中赚取差价。

现在电商平台低价销售并延长发货周期,商家可以借此采购更低价的产品,这就动了黄牛的“蛋糕”,所以黄牛要揭竿而起。

有一说一,这次广泛传播的“黄茅q义”,其实和茅台并无直接关系。

除去黄牛添加的这把火之外,这轮茅台价格的下探,个人认为有两个原因。

一个是直接原因:库存太高。

2023年年底,中国酒业协会副秘书长刘振国在2023中国国际名酒博览会上说:“产能过剩是白酒产业存在的问题。”

21世纪经济报道统计:2023年末,上市白酒公司库存合计超过362万千升,存货总额高达1558亿元。

其中,贵州茅台存货余额超过464亿元,占比接近三分之一。

要知道2020年的时候,上市白酒企业存货总额,为985亿元,还不到一千亿。

三年的时间,存货总额增加了近600亿。

第二个是深层原因,白酒是一个周期属性很强的行业。

什么商务宴请、应酬做生意这些,是白酒直接关联的,尤其是高端白酒。

你看茅台,早就脱离了商品属性了,更像是一种信用社交属性。

如果连高端白酒业都在降价,只能说明市场回馈的反应,并不理想。

这跟它好不好喝,没有半毛线关系。

白酒行业的升降,也与经济增长是呈正相关关系的。

2008年到2012年、2015年到2018年这两个时间段、是白酒行业的两个上升期。

当然,还有2021年前,白酒营收迎来短暂的增长。

而上面对应的时间点,恰恰是房地产投资增速较快的时间段。

查阅数据的时候,我发现了两组很有意思的数据。

2016年,白酒产量达到1358.4万千升的历史高点,行业收入为6125.7亿元,利润是797.15亿元。

2023年,白酒行业实现总产量629万千升,行业收入为10802.6亿元,利润为2328亿元。

所以你看白酒产量其实是下降的,而且是下滑很大的那种

但很诡异的一点是:白酒行业产量下滑但收入利润增长。

2023年白酒行业实产量不及2016年的一半,行业收入、利润纷纷高于2016年。

其中,利润增加了近三倍。

背后原因其实很简单,两个字:提价!

前面说了,上一轮白酒板块增长高峰期是在2021年前,

可在2021年后,各大主要白酒企业,不约而同选择的策略是:提价。

比如茅台,别看2023年末,茅台存货余额占了上市白酒公司总库余额近三分之一。

但人家在2023年11月,飞天、五星均上调出厂价,平均上调幅度约为20%。

泸州老窖、洋河、剑南春、五粮液等这些头部企业,这几年提价动作都不少。

那么问题来了,这几年明明产量下滑,而且库存也高,为什么白酒纷纷涨价?尤其是高端白酒。

大概有两个原因:

其一,投资圈的变化。

以前投资圈见客户的两件套是什么?

红酒+德州扑克。

华尔街著名投资人彼得林奇曾说,“德州扑克可以教你的东西,比整个华尔街还多”。

自从上世纪末美元基金进入中国以来,成为拉动经济增长的重要助力之一。

比如中国互联网行业,阿里,京东,字节,拼多多等公司,都获得红杉资本在内的各类美元基金的投资。

但是这几年,由于大国关系紧张,以及互联网高光散去,美元基金不像以前那样呼风唤雨了。

你看现在的科技领域,美元基金挤不进去,只能成为局外人。

这个其实也好理解,你用美元来支持中国科技发展,让中国解决"卡脖子"问题,这听起来逻辑就不对。

界面新闻报道,2023年前4个月,美国投资者参与对中国科技初创企业的交易少于20笔,不足2022年平均水平的20%。

既然外部美元资金少了,又要发展科技,那就只能从内部寻找人民币资金了。

目前在中国募资市场,以政府机构、政府出资平台、国企、央企、政府引导基金等为代表的国资背书,成为了重要力量,

2023年上半年国有控股和国有参股LP(有限合伙人)的合计披露出资金额、占比高达71.2%。

于是在投资圈,红酒变成了白酒,德州扑克变成了掼蛋。

比如,2023年3月,浙商证券内部举行职工掼蛋比赛,以及中信证券还给客户赠送“掼蛋礼盒”

想想也是,现在国资占主导地位的环境下,怎么还能喝红酒呢?

其二,头部的白酒企业,不仅仅是上市公司,更是地方的钱袋子。

之前跟大家讲过很多次,地方有四个经济账本:

一般公共预算收支、政府基金收支、国有资本经营收支以及社会保险基金收支。

其中,房地产土拍是属于政府基金收入。

而头部白酒企业就是地方国有资金收入了。

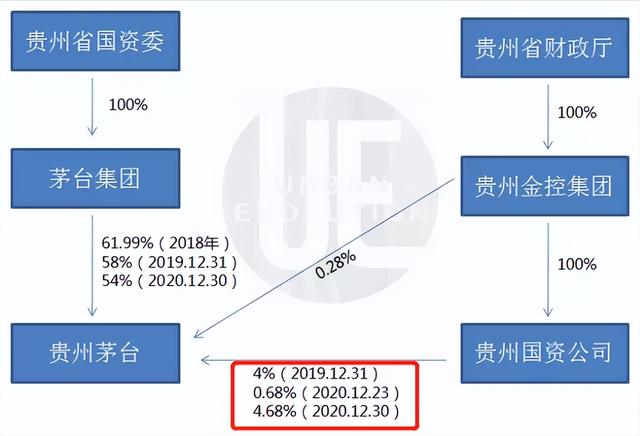

比如贵州茅台,虽然被称为中国第一神股,但为了支持贵州化债,先后无偿共划出超过8%的股权,市值共计超过1500亿元。

因此,不管是从市场角度,还是从地方业绩财政来说,白酒是要增长的,于是提价也是理所当然。

看到不少账号说“茅台价格崩塌了”,还说一瓶茅台最多就值几百块钱。

个人认为,在现有的既定条件下,是不大可能的。

没错,茅台确实只是酒,不是黄金。

但是,茅台,又远远不止是酒那么简单。

因为真正接触茅台的人,要么是喝的不买,要么是买的不喝。

我也看到说茅台将来会怎样、就看00后还喝不喝,其实是很难的。

因为进入到那个环境后,决定权并不在00后。

不过,现在茅台价格持续走低,确实折射出了一丝变化。

以前打虎行动那么猛,也不见茅台价格跌得那么厉害。

也许,真正能让茅台低下头的、从来不是00后,也不是打虎,而是经济规律吧。

我是堂主,希望内容对你有所帮助,我们下期再见。