大家好,我是堂主。

最近美国制裁中国的新闻,动静挺大的。

5月14日,拜登政府宣布了关税加征项目:

涉及了电动汽车、锂电池、光伏电池、关键矿产、半导体以及钢铝、港口起重机、个人防护装备等、一共180亿美元的产品加征关税。

其中,最受关注的,是新能源汽车。

美国对我们电动汽车的加征进口关税,从25%,变成了100%。

100%!

单看数字,确实让人立马怒火攻心。

但是,从现实效果而言,对电动汽车加征关税到100%,其实影响是很有限的。

具体来讲,在电动汽车品类上:

2023年中国对美国出口的纯电动汽车,是3.68亿美元。

而2023年全年中国新能源汽车的出口,总额是341亿美元。

换句话来说,我们对美国直接新能源出口的占比,不过也就1%左右。

所以在新能源汽车出口市场,就美国市场而言,对于中国电动汽车品牌的出海来说,还是比较小的。

看到中信建投对美国这次加征关税的品类、做了具体统计。

其中影响比较大的,是两个,

一个是:锂离子电池。

2023年,我国锂离子电池出口额为650.07亿美元。

其中,美国为锂电池出口第一大市场,金额为135.49亿美元,占比超过20%。

另一个是天然石墨,美国42%的石墨供应,是从中国进口的。

天然石墨是什么?

它可以提炼成用于所有电动汽车电池阳极的材料,在电动汽车电池制造中扮演着不可或缺的角色。

堂主又去查看了中国海关数据。

2023年,我们天然石墨出口总量是22.19万吨,

排前三的是日本、韩国和印度。

至于美国,才排到第四。

我个人的观点,拜登政府这次加征关税,更多是为了即将到来的大选,赢得更多选票罢了。

除了上面说的例子,还有这次制裁的太阳能电池,关税由25%加征到50%。

看起来是加征了一倍。

但是2023年,我们向美国出口了330万美元左右的太阳能电池,不到出口总额的0.1%。

中建信投也说了,美国太阳能产品都从东南亚进口,占到了80%。

但是,东南亚的太阳能产品,大多是当地的中国公司生产。

总的来说,这次制裁,看似来势汹汹。

其实也就那样,没有大家想象中那么严重

本质还是美国大选临近,拜登想拿中美关系”这张牌,去吸引一些摇摆不定的边际选民罢了。

就这拜登加征关税这事,跟大家聊聊“中国企业的出海”。

如果说当下提振内需,是经济增长的第一曲线。

那么中国企业的出海,就是第二曲线,

参考其他国家出海的经验,结合到我们自身,

中国企业出海、大概也是经历了四个阶段。

第一个阶段,就是纯出口产品。

我们自加入WTO开始,到2008年,中国企业大致也是这种情况。

作为世界工厂,凭借廉价实惠的产品,迅速进入海外市场。

此时的中国企业,做的更多是代工活,靠代工国外的产品实现出口。

不过,也有一些有实力的国产品牌,借势出海。

在当地相应行业取得一定市场影响力后,就进入下一个阶段。

第二阶段,就是到海外建厂。

2008年前后,美的、海尔等一批中国制造企业就奔赴全球各地设厂。

美的先是在越南建厂,然后又在泰国、俄罗斯、印度等地陆续建厂。

到了2013年,央国企带头,顺着“一带一路”沿线,纷纷建厂布局,进入全球市场。

进入第二阶段还有个重要原因,就是各国之间的贸易壁垒。

面对贸易壁垒,一些头部企业就由“出口产品”,转变到“投资建厂”。

你想啊,产品从国内销售到国外,成本高,审批严,流程慢。

有实力的企业,海外直接建厂,让产品直接进入海外市场。

这样在时间和价格上,都能获取优势。

让我们继续顺着时间来讲:

根据中国青年网报道,到了2016年,中国海外直接投资飙升40%,创纪录地达到近2000亿美元。

中国企业开始了海外大并购。

于是进入了资本出海的阶段。

从2017年到2019年,为了鼓励国内资本“走出去”,我们曾出现过一波监管松的时期。

比如,在2017年1月23日,央行把企业跨境融资的杠杆率由1倍提高至2倍。

三天后的1月26日,外管局明确:“允许内保外贷项下的资金调回境内使用”,使得企业境外发债条件明显放宽。

意图其实很明显,就是企业到海外融资,可以融到更多的钱。

在那个时期,有一个话题的讨论热度、在当时是非常广的,

这个话题叫:开放中国资本账户的时间窗口。当时央行行长周小川也曾喊话过。

对于是否应该加快资本账户开放的争论、这个话题还挺敏感的,就不展开细说了。

有兴趣的同学可以自己去找资料看看,

回到正文来。

不可否认的是,这一时期的鼓励“资本出海”,

从历史上看、的确积累了难能可贵的经验。

但从结果上看,就有点可惜了。

为什么?

因为上一轮国内资本走出去的结果,最大的负面,就是地产带来的反噬作用。

前文说到了这时期鼓励企业境外发债,根据安信证券统计:

在境外美元债方面,2017年全年共有60家房企发行117只债券,发行规模达548.9亿美元,创历史新高。

从图表可以明显看到:

从2017年到2020年,我们房企美元债的发行规模,是蹭蹭蹭地往上涨。

接下来的故事,大家都知道了。

这几年到期美元债的还款压力,压倒了一大批优秀代表的房企。

因为无法支付到期的境外美元债,不少房企开始出现暴雷。

然后就像是打开了潘多拉的宝盒一样,各大地产公司深陷债务危机,至此一发不可收拾。

因此,第一次鼓励中国资本走出的尝试,就此悄无声息结束了。

经常看到大家在视频下方调侃说:房产出口,两难自解。

可实际上,房产资本的出口,已经尝试过了。

到了现在,中国企业出海出现了一些新的变化。

其中,比较成功的是两个行业:

一个是电商。

有抖音的TikTok、拼多多的TEMU,还有希音……

另一个是新能源汽车。

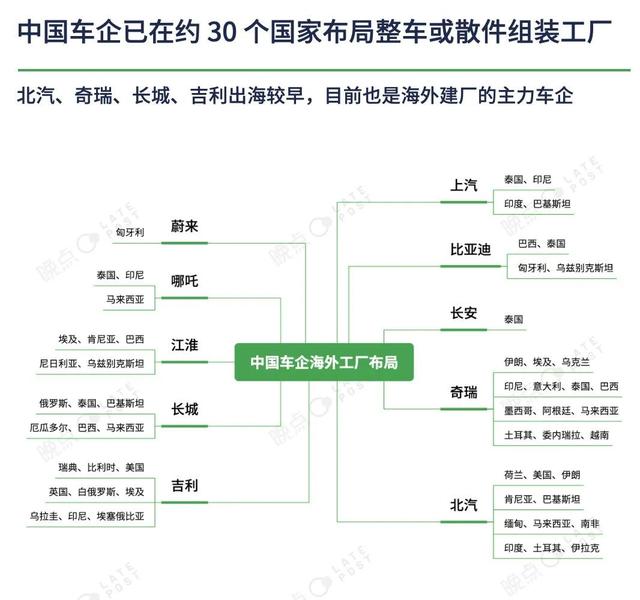

根据晚点统计,截止到2024年1月,中国车企已经在全球近 30 个国家建有整车、零部件或散件组装工厂。

从出海区域来看,泰国、马来西亚、印尼这些东南亚地区、吸引了最多中国车企到此建厂。

既然讲到企业出海,就不得不提一下日企的出海历史。

上世纪90年代初,日本楼市泡沫破灭,经济也进入低迷,长达三十年之久。

但奇怪的是,日本经济的总量和社会秩序,并没有太大的动荡。

最重要的原因,就是这三十年间,日本开始了风风火火的出海潮。

日本签订《广场协议》后,又搞了个“黑字环流”计划:把日本从“贸易立国”、转变成“对外投资立国”。

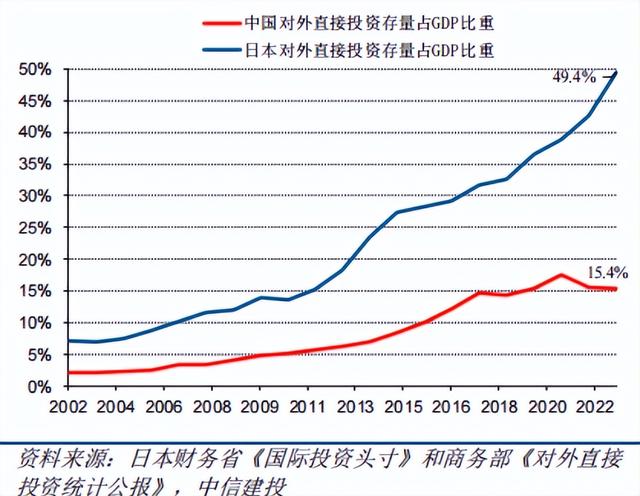

从1996年至2022年,日本对外投资规模翻了8倍。

从总量占比来看,对外投资规模存量已占日本2022年GDP的比重、接近50%。

这个数据,在我们这,同一时间的2022年,我们的占比只有15.4%。

从出海公司来看:

根据中信建投的统计,1997年日本海外子公司营业收入占总公司收入比重为37.5%。

到了2022年,这个数据去到69.3%,占比近乎翻了一倍。

而我们这,这个数据又是多少呢?

财经统计了出海企业营收最好的几个头部企业:

家电厂商代表美的、海外收入已经超过40%,

汽车厂商代表比亚迪、海外收入超过25%,

手机厂商代表小米、海外收入接近50%,

光伏厂商代表隆基、海外收入接近40%

这样一对比,我们还有不小的上升空间。

梳理一下,就能知道现在我们出海面临的两个问题:

一个是总体出海资本太小,另一个是企业海外收入太少。

前一个涉及到内部的资本管制,后一个关于外部当地的政策。

从TikTok被美国禁、小米被印度冻结了555.1亿卢比来看,

当地政府的政策,企业是没办法左右的。

每个地方,都有各自的贸易壁垒。

唯一能做的,是企业把产品做得更好,通过市场去对抗非市场阻力。

这听起来有些无奈,但现实就是这样。

当然了,还有一种方法,就是借壳。

总的来说,在海外再造一个中国,无疑是扩展下经济增长的第二曲线。

我是堂主,这期就聊到这,我们下期再见~