十五年的时间,在新能源汽车产业的快速发展下,中国已成功变身汽车强国。11月15日,我国新能源汽车年度产量首次突破1000万辆,成为全球首个年度产量破千万的国家。

与此同时,国内动力电池装机量也持续增长。起点研究院(SPIR)数据显示,今年1-10月,国内动力电池装机量达到400.86GWh,已经超过2023年全年359.55GWh的数据。

尽管装机量数据在不断向上增长,但是昔日在“动力电池经济”中孵化成长的“宁德时代们”,正发生着翻天覆地的变化。本文中,起点锂电统计了国内近5年动力电池装机量数据,从多个角度分析行业发展趋势,以供参考。

日韩企业退场 二线电池厂角逐激烈据起点研究院(SPIR)月度装机量数据显示,2020年-2024年1-10月,国内动力电池装机量数据分别达到61.8GWh、159.7GWh、300GWh、359.55GWh、400.86GWh,年复合增长率约为39.5%。

其中2021年、2022年动力电池装机量平均增速达到120%以上,主要得益于政策的推动以及技术的进步,带动终端需求大增。数据显示,2021年中国新能源汽车产销量分别达到354.5万辆和352.1万辆,同比增长均为1.6倍;2022年新能源汽车销量达到688.7万辆,较2021年增长超90%,持续带动装机量上升。

数据来源:公开资料 制表:起点锂电

从竞争格局看,动力电池装机市场高度集中,TOP10企业平均市占率在92%以上,但从企业排名情况来看,变动较大,主要表现在:

1、动力双龙头长期霸榜。宁德时代与比亚迪两家企业长期市场份额合计达到70%以上。前者专注于电池业务,是全球装机配套车辆最多的企业,没有之一,后者主要是依托自身新能源汽车业务贡献装机量,外供比例较少。

2、日韩电池企业黯然退场。2020年,日韩占据国内装机量市场份额超10%,其中主要代表企业LG新能源排名第三,松下排名第六。2021年,LG新能源排名后退至第五,松下则掉出榜单。再到2024年1-10月,LG新能源排名第十,市占率仅为1.44%。这背后的转折点主要归功于磷酸铁锂电池的逆势反扑,这一点后文会统计数据进行分析。

3、二线电池排名变数增大。昔日动力电池老三国轩高科被中创新航取代,暂居第四;亿纬锂能、欣旺达等消费类电池企业“登场”;蜂巢能源、正力新能重新出发;瑞浦兰钧、楚能新能源等新势力来势汹汹,加重市场排名的不确定性。

长期来看,宁德时代与比亚迪的地位不容易动摇,其他二三线电池企业份额相差不大,排名会重复发生变化。甚至出现“新面孔不断上新,老面孔陆续退场”的情况。

比如力神电池已经掉出前十,LG新能源预计将会被替代。专注磷酸铁锂电池的企业有极电新能源、耀宁新能源、楚能新能源等,背靠车企,发展潜力较大。

数据来源:起点研究院(SPIR) 制表:起点锂电

磷酸铁锂逆袭 连续4年超过三元从技术路线看,磷酸铁锂电池变身“大赢家”,已连续4年装机量超过三元。

2020年三元与磷酸铁锂电池市占率之比约为2:1,2021年磷酸铁锂电池装机量达到82.8GWh,首次超过三元电池。至此,磷酸铁锂电池装机量持续攀升,到2024年1-10月,其装机量已经是三元电池的2.3倍。

在此发展趋势下,一直专注于三元路线的日韩企业市场不断被挤压,专注于磷酸铁锂电池技术的企业逆风翻盘,竞争格局改写。

数据来源:起点研究院(SPIR) 制表:起点锂电

而2020-2021年,磷酸铁锂电池装机发生转折的根本原因在于:新能源汽车行业的成本竞争。一方面,比亚迪刀片电池的发布与应用,带动磷酸铁锂电池技术发展成熟。而比亚迪本身作为车企,通过配套成本更低的磷酸铁锂电池,在汽车和电池市场实现双赢。

另一方面,外资新能源汽车品牌的发展,加速了车市价格战的到来。在特斯拉等车企转向成本更低的铁锂电池的刺激下,降本求销量的战略让众多车企收获实效。比如,五菱宏光的代步神车就是该战略下的“产物”,曾多次问鼎新能源年度销冠和全球单一新能源车型销量冠军。

从装机配套数据看,宁德时代在三元和磷酸铁锂电池领域拥有绝对的领先地位。

以2024年1-10月数据为例,在三元电池装机量中,排名前10的企业分别是宁德时代、中创新航、蜂巢能源、LG新能源、欣旺达、孚能科技、正力新能、国轩高科、亿纬锂能、比亚迪,其中宁德时代一家市场份额达到70%。

数据来源:起点研究院(SPIR) 制表:起点锂电

在磷酸铁锂电池装机量中,排名前10的企业分别是宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达、瑞浦兰钧、正力新能、蜂巢能源、极电新能源。

整体看,宁德时代与比亚迪份额相差不大。但除了自家车型外,比亚迪开始外供小米SU7、别克Electra E4、奇瑞风云A8、星纪元ES等车型。

另外需要注意的是,“新面孔”持续冒头,极电新能源闯进TOP10。极电新能源成立于2023年4月,是吉利控股集团旗下的子公司,目前在衢州和山东分别建有生产基地。

衢州基地在2022年7月全面开工,建成后具备24GWh动力电芯、84万套电池包、121万套三合一电驱以及17GWh储能系统生产能力。山东基地总投资10亿元,设有5条生产产线,是目前吉利控股集团在北方最大的动力电池制造基地,今年7月该总成项目顺利开工投产。

此外,吉利还在广西、河南、湖北、四川等地成立了极电新能源,计划以此为平台开展电池、储能等相关业务。

很明显,以车企为推手和背景的动力电池企业正式进入放量阶段,预计接下来会是改变竞争格局的主要角色,比如耀宁新能源、因湃电池、安驰新能源等。

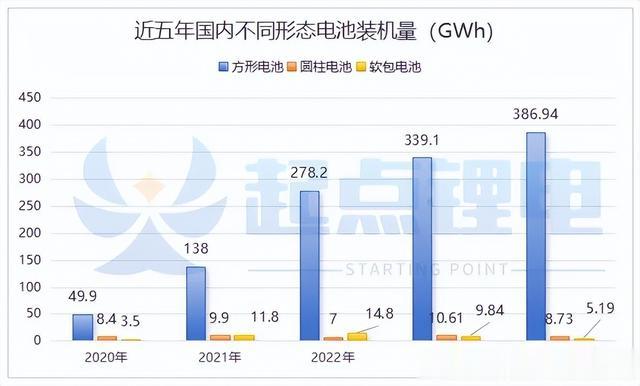

软包份额持续下降 圆柱增势稳定从电池封装形态看,方形电池始终占据主要份额,2020年到2024年1-10月,方形电池年平均占比在90%以上。

相对应的是,圆柱电池及软包电池市场被挤压,份额下降。其中软包电池呈现明显下降趋势,目前份额在2%以下;反而圆柱电池装机量比较稳定,相比2020年变化不大。

数据来源:起点研究院(SPIR) 制表:起点锂电

主要导致的原因是,方形电池能量密度高、可定制化高,头部电池企业均有布局,带动方形电池装机量上升;软包电池由于供应链(铝塑膜)依赖、成本较高、安全性等因素,被市场质疑,导致市占率下降。

而圆柱电池,主要由于特斯拉带领下车企的态度转移,拉动市场需求上涨。另外,46系列等大圆柱电池技术的发展,获得车企高度青睐,国内已经实现装车。

圆柱电池装机量方面,2024年1-10月,排名前十的企业分别是LG新能源、宁福新能源、国轩高科、亿纬锂能、宁德时代、德朗能、格力钛、联动天翼、三星、比克电池。

数据来源:起点研究院(SPIR) 制表:起点锂电

型号方面,装车的圆柱电池涉及18、21、32、46、60、66等系列,尺寸逐步增大;应用领域,今年1-10月圆柱电池装机量达到8.73GWh,乘用车占比99.5%。按照车型分,A级(包括A、A0、A00级)车型装机量达到29%,B级车型达到70%。

数据来源:起点研究院(SPIR) 制表:起点锂电

整体来看,圆柱电池还在起量阶段,竞争格局并未稳定,各家装机量差距较小,未来将存在较大变数。对于其他二三线动力电池企业来说,圆柱电池或是实现超车的一条路线。

不过,宁德时代与亿纬锂能已经获得海外车企定点,发展后劲较大,其中宁德时代匈牙利的新电池制造厂有望在2025年下半年投产,预计后续将逐渐推进4680电池排产;亿纬锂能已有大圆柱电池产品出货,截至10月28日,搭载亿纬46系电池的车型最长行驶里程超13万公里,24000台交付车辆中未发生电池安全事件。

新路线冒头 钠电池抢占A00级市场近几年,备受关注的钠电池、固态电池等新电池路线也于2023年开启装车模式。但目前装车企业以及数据都比较少,且主要集中在乘用车A00级车型。

钠电池方面,今年以来,主要以宁德时代、孚能科技、中科海钠三家企业进行装机配套,1-10月总装机量达到3.7MWh,具体来看:

孚能科技钠电池装机份额达到55%,以软包形态为主,主要配套江铃汽车易至EV3。

宁德时代钠电池装机份额达到34%,以方形形态为主,主要配套奇瑞QQ冰淇淋。

中科海钠装机份额为11%,以圆柱形态为主,主要配套江淮汽车思皓E10X以及思皓花仙子。

数据来源:起点研究院(SPIR) 制表:起点锂电

产品端,孚能科技已投产的钠电池能量密度在140-160Wh/kg之间,安全性能通过多项严苛测试,低温环境下放电容量保持率高达91%以上;宁德时代方面,将钠离子电池技术应用于全球首款纯电续航400km+兼具4C超充功能的增・混电池,实现了极寒-40℃环境下电池可放电的突破,能保证-30℃下正常充电,极具抗寒能力;-20℃下仍能提供强劲动力输出。

钠离子电池由于其低成本、高安全性、低温性能好,同时还能解决我国由于锂资源稀缺可能会面临被“卡脖子”的难题,已经吸引超120+以上企业布局钠电池。

起点研究院(SPIR)认为,钠离子电池上能补充部分磷酸铁锂电池市场,下能逐步替代铅酸电池市场,未来应用前景广阔,将逐步渗透新能源汽车、储能、两轮车、工程机械、UPS等市场。在新能源汽车领域,预计到2030年,全球钠电池出货量将达到454.7GWh。

固态电池方面,目前实现装车的企业有卫蓝新能源、赣锋锂电等,以半固态电池形态为主。卫蓝新能源主要配套蔚来,赣锋锂电则配套东风汽车等。

但从整体的装机数据和量产进度来看,固态电池的大规模化生产应用远不及预期,最核心的问题还是在于生产成本。

据起点研究院(SPIR)调研统计,全固态硫化物电解质目前售价在30-100万元/吨,而液态电解液售价仅为3-4万元/吨,而且市面上固态电解质厂家大多只是在公斤级或百公斤级生产,没有规模供应能力,导致对应的半固体及全固态电池成本居高不下。

根据测算,目前半固体聚合物电池成本为4.5元/Wh左右,半固体硫化物电池成本则为36元/Wh左右,与三元液态锂电池0.6元/Wh的成本相比,还有相当大的距离。

起点锂电认为,在动力电池市场,磷酸铁锂和三元电池在成本还有技术成熟度方面都有着绝对的优势,短期内固态电池商用无法取得较大的突破,长期看碍于成本因素,全固态电池将更有可能搭载于高端车型。

増混市场爆发 宁德时代市场份额高达40%按动力类型划分,插电和增程混动汽车(以下合称增混车),已成为新能源汽车销量重要增长引擎之一。2020年,国内增混车销量仅为25.1万辆,到今年前10月,这一数字已经达到391.5万辆,渗透率超过40%。

数据来源:公开资料 制表:起点锂电

公开数据显示,2024年1-10月,新能源汽车销售975万辆,同比增长33.9%。其中纯电动汽车销售583.0万辆,同比增长12.99%;増混汽车销售391.5万辆,同比增长85.00%,增长率最高;燃料电池汽车销售4695辆,同比增长27.44%。

增长的主要原因,一方面在经济不断向绿色转型、政府对新能源汽车的大力支持的背景下,油价的波动和环保法规的加强都促使消费者选择新能源车型;

其次电池技术的进步,消除了消费者的里程焦虑,插电式混合动力汽车作为既能满足短途出行需求又能兼顾长途旅行需求的车型,受到市场欢迎;

还有比亚迪、理想等头部车企依靠强大的产品力,分别引领PHEV和REEV市场高速增长,此外长安、哪吒、赛力斯、吉利、零跑等极具市场竞争力的增程式新车型陆续上市,进一步加推增混汽车销量的大幅上涨。

在装机量方面,以2024年1-10月数据为例,增混车装机量达到87.72GWh,占据22%的份额。

数据来源:起点研究院(SPIR) 制表:起点锂电

其中装机排名前十的企业分别是宁德时代、比亚迪、蜂巢能源、中创新航、欣旺达、国轩高科、正力新能、瑞浦兰钧、亿纬锂能、捷威动力。整体市场高度集中,CR10为99.76%,CR4为89.75%。

数据来源:起点研究院(SPIR) 制表:起点锂电

分企业来看,宁德时代占据増混市场40%以上的份额,处于绝对优势地位。而且针对増混市场,宁德时代发布“骁遥”超级增混电池,纯电续航在400km以上,可实现4C超充(充电十分钟,续航280公里)。叠加钠离子电池技术的应用,确保骁遥可以在零下40摄氏度的极寒环境下实现电池可放电,在零下30摄氏度的条件下可以充电,在零下20摄氏度时仍能够提供强劲的动力输出,为宁德时代在低温动力市场提供了强大的竞争力。

比亚迪配套主要以自身企业増混车型为主,市场份额达到34%以上。在电池技术上,比亚迪也在A00级车海鸥上验证了钠离子电池+LFP电池混装方案。

蜂巢能源在増混市场份额为7.9%,主要为坦克、哈弗、猛龙等车型配套。同时在2023年就陆续推出了插混电池产品,包括超300km纯电续航混动铁锂短刀快充电芯、超350km纯电续航混动三元短刀快充电芯、800V-3C混动快充电芯、800V-4C混动三元短刀电芯等。

此外,亿纬锂能、瑞浦兰钧、正力新能等企业也相继推出了増混电池。

起点锂电认为,接下来乘用车外的其他増混车型会逐步增加,増混车销量及渗透率会进一步提升,将成为新能源汽车市场主要的增长力量。而中端电池企业在该领域的产品也会朝着大容量、低温性发展,竞争会愈发激烈。

尤其在宁德时代、比亚迪两大动力电池巨头的“示范”作用下,钠电池将在新能源汽车领域迅速起量,有望成为继磷酸铁锂和三元电池后的又一主要技术。