继余额宝之后,相互宝再次成为支付宝的国民现象级产品,但是与余额宝商业产品属性不同,相互宝的初心是“以善之名”。

2019年11月27日,杭州阿里Z空间,蚂蚁金服副总裁尹铭正式对外宣布,截至当天,全国已有超1亿人加入了支付宝上的大病互助计划“相互宝”,相互宝成为全球最大的互助社区。

从蚂蚁森林开始,支付宝就已经从金融普惠走向科技普惠,相互宝的走红则再一次让科技普惠的阳光洒下了更加广阔、更加僻远的地方。

01.科技普惠从相互宝诞生之日起,就决定了它不可能成为一款保险产品。

相互宝的最早雏形,是阿里的员工互助计划“蒲公英”。“蒲公英”计划是阿里在2009年发起的员工互助计划,目前已经坚持了10年。阿里员工参加“蒲公英”后,如果遇到重大疾病或者意外,可以获得最高20万的互助金。员工也可以为配偶和子女加入,最高获得5万元互助金。

尹铭至今仍清楚得记得,2017年3月16日下午,他带着组员向蚂蚁金服董事长兼CEO井贤栋汇报由“蒲公英”计划衍生出的产品模型,但是却被井贤栋当场毙掉。井贤栋接连提出三个疑问:我们要做成另外一家保险公司吗?保障一定要先付费吗?我们能做好吗?

正是当年井贤栋提出的三个疑问,让相互宝诞生的时间推迟了一年半之久。但在这一年半中,尹铭带领团队重新以“互联网思维”进行产品思考,最终形成“免费加入,通过信用就可以获得保障”的相互宝,并订立相互宝的四大准则:实名制、无资金池、全程风控、公开透明。

尹铭将相互宝的建设比喻为盖房子,两三层的土坯房只需要几个泥瓦匠,但是万丈高楼却需要方方面面的顶级人才,相互宝也是如此。在过去一年半内,支付宝在医疗管理、信用风控、金融大数据等方面积累了丰富的实战经验,这才有底气完成如今相互宝一亿用户的平稳承载运行。

不了解的人会将相互宝误解为一款保险产品,但其实相互宝更多是一个平台,用科技的力量汇聚众人实现“一人生病,大家出钱”的大病互助。

02.以善之名2019年诺贝尔经济学奖得主阿比吉特·班纳吉与埃斯特·迪弗洛在他们合著的《贫穷的本质:我们为什么摆脱不了贫穷》一书中曾写道,“在健康方面,疾病预防工作即使再便宜,穷人也还是不会去做,因为他们只关心生病以后要花多少钱来治。”这就导致越是偏僻的地方,人们对于健康管理以及保险预防的意识缺失。根据调查显示,目前我国健康险的市场渗透率仅为10%左右,全国因病返贫占贫困人口42%以上。

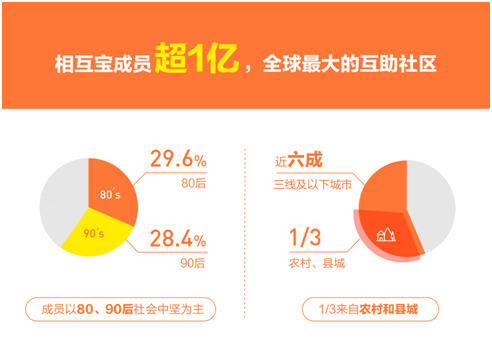

相互宝的出现,极大推动了健康管理以及保险预防意识在僻远县域乡镇的普及。相互宝的1亿成员中,三分之一的成员来自农村和县域,近6成成员来自三线及以下城市。参与相互宝人数最多的十个省份为河南、广东、山东、四川、湖北、江苏、湖南、安徽、河北、浙江。

相互宝不仅不会对保险产品产生竞争,反而会助推保险产品的销售。英国《金融时报》的调查显示,1/3的相互宝用户受访者非常有可能在未来6个月中购买重疾险,在一线城市这个比例更高达55%。而在没有参与相互宝的用户中,这个比例只有22%。可以说,相互宝正带来一场前所未有的全民健康保障教育。

在相互宝内部,曾经以为第一例相互宝赔付用户会是80后或者90后,令人意向不到的是第一例赔付用户竟是来自湖南的一位8岁小女孩熙熙。熙熙因为遭遇严重车祸接受了开颅手术,通过相互宝获得了30万大病互助金,目前已经康复并且顺利入学。

来自湖南省龙山县的胡友斌,意外检查出患有口腔癌,通过相互宝获得的10万元不仅缓解了疾病带来的巨大经济压力,还带动起全县加入相互宝的热潮,使得龙山县成为“相互宝县”。

在过去一年内,通过相互宝,一万家庭获得了帮扶。相互宝公示数据显示,受救助的11928名相互宝成员中,80后、90后占了49.4%,接近一半。最高发的前五种重疾为甲状腺癌、乳腺癌、肺癌、开颅手术、急性心肌梗塞。受助人数最多的省份为河南、山东、湖北、江苏、广东,均为人口大省。

南开大学卫生经济与医疗保障研究中心主任朱铭来认为,相互宝的发展是监管有序引导和企业自主创新相结合的又一个典范。相互宝的成员主要为收入中等甚至偏下的人群,是因病致贫的风险人群。相互宝的出现,让老百姓在社保医保之外用较低成本增加一份基础保障,可以成为我国多层次医疗保障体系的补充。

03.不畏争议一个现象级产品的增长,总是伴随着争议,尤其是相互宝这样一个拥有面对全国数以亿计用户的产品。

关于相互宝的争议,有关于 “骗保”的流言,网上曾流传一则“移植甲状腺癌细胞可以骗相互宝互助金”的流言,这在当今医学都无法实现的事情,由于网络的放大效应一时沸沸扬扬。

再有关于领取互助金的标准,相互宝只是一个大病互助平台,在平台约定范围内的大病,符合标准才能领取互助金,但是一些用户没有仔细理解互助范围,一旦发生意外,便把相互宝当做投保产品,要求理赔。村上春树曾说过一句话,“在鸡蛋和石头的较量中,我永远站在鸡蛋一方”。这就导致一旦不符合互助标准的用户将事情放到网上,大多数网友选择了同情弱者,相互宝处境被动。

关于这些争议,尹铭表示,“任何的新事物争议是一定有的,相互宝虽然有质疑,但却一直在进步。”

2018年底,相互宝曾承诺,相互宝2019年的人均分摊金额封顶188元,超过部分由蚂蚁金服承担。而实际上,相互宝2019年的全年人均分摊金额预计在30元左右,相当于一顿午饭钱。相互宝通过互助方式,让普罗大众可以获得便宜的大病保障。截止到2019年11月27日,一年时间,相互宝将累计救助11928位重病成员,给出互助金18.75亿元。这些被救助成员在患病前,也在相互宝里帮助了其他重疾成员。

彭蕾讲,相互宝是她很喜欢的产品,因为它是支付宝爱与信任的延续。尽管相互宝无法完全替代保险类产品,但是它更大的意义在于对健康管理以及保险预防的意识普及,它借助互联网科技将更加普惠的善意与爱心下沉到僻远的县域乡镇,不断减少一个个“因病返贫”、“因病更贫”的悲剧上演。成长虽然伴随着争议,但是科技之光不会熄,爱心之火不应灭。