报告出品方:西南证券

以下为报告原文节选

------

1、技术与产业链日趋成熟,大功率快充车型加速渗透

1.1 电动化长周期趋势确定,渗透率有望持续提升

2023年中国新能源乘用车批发端渗透率34.7%,同比提升6.7pp。据乘联会数据,2023年12月全国乘用车厂商批发271.4万辆,同比增长22%,环比增长6.6%,今年以来累计批发2553万辆,同比增长10.2%。12月全国乘用车厂商新能源批发110.8万辆,同比增长47.5%,环比增长15.3%,今年以来累计批发886万辆,同比增长36.3%。2023年全年,新能源乘用车批发端渗透率达到34.7%,同比提升6.7pp。

预计24年新能源乘用车渗透率能达到43%,同比提升8.3pp,销量达1131万辆:行业竞争加剧,“以价换量”趋势将有所持续,在供给持续多元的背景下,预计A0/A/B级车型的新能源渗透率均有望增加,同时,新能源积分政策也将一定程度促进新能源汽车渗透率提升。此外,发改委发布《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》,政策端持续发力优化新能源用车环境将促进渗透率提升。基于上述多个因素,我们假设明年新能源渗透率能达到43%。整体看,预计24年新能源乘用车销量达1131万辆水平。

24年增长点:预计明年华为“生态圈”将贡献重要增量;理想汽车月销量已突破4万辆关卡,2024年理想计划共上市交付4款产品,预计销量将有明显增长。此外,我们认为长安、奇瑞、吉利、长城、阿维塔、小米等品牌也将会为明年贡献增量。

全球新能源汽车渗透率持续提升。据Marklines数据统计,2022年全球新能源汽车(剔除hv)销量达1262.3万辆,同比增长51%,渗透率达15.9%,同比提升5.5pp;2023年前11个月,全球新能源汽车销量达1495万辆,同比增长34.5%,渗透率达18.8%,与2022年同期相比提升3.4pp。

2023年美国纯电动汽车渗透率仅7.4%,还有很大提升空间。2023年,美国汽车销量1612.5万辆,其中纯电动汽车销量119.4万辆,同比增长46.8%,渗透率7.4%,同比提升1.8pp,未来还有很大提升空间。

1.2 汽车补能技术多元化,高压快充方案更被看好

新能源汽车的主要补能方式:慢充、快充、增程、换电

慢充:通过交流充电桩充电,功率小,充电速度慢,一般为6-10小时,成本低,多用于小区充电桩。

快充:通过直流充电桩充电,功率大,充电速度快,一般为0.5-1小时,成本较高,多用于公共充电桩。

增程:增程式的原理是在动力电池之外配备一个发动机,发动机不直接参与动力输出,而是用来发电。在电池电量充足时可以用纯电行驶,当电量不足时,发动机启动给电池充电,是一种纯串联的工作模式。

换电:通过更换动力电池的方式,可以在短短的几分钟之内就完成全部换电过程。

发展超充技术目前有两个方向,增大电流或提高电压:充电功率=电压× 电流,因此提高充电功率可以通过增大电流或提高电压的方式。

大电流快充技术。大电流快充技术通过增大充电电流实现快充。目前采用400V 架构+ 大电流的车型有特斯拉Model 3、极氪001 等,特斯拉是大电流直流快充方案的代表企业,早先由于高压供应链尚不成熟,特斯拉选择整车电压平台不变,用大电流直流技术实现快充。从第一代超级快充进化到第三代超级快充,特斯拉超充桩的电流从250A 提升至640A,超充功率也从100kW提升至250kW,充电效率行业领先。

高电压快充技术。由于单一提高充电电流会产生大量的热量,对整车线束和动力电池系统的热管理技术要求更高。未来,行业内有望普遍采用高电压架构。随着高压供应链的逐渐成熟,目前,国内小鹏、比亚迪、岚图、理想等车企纷纷进军800V车载高压平台。高电压充电技术通过将动力电池系统电压平台从400V提升至800V,加快充电速度的同时可以提升整车的动力性能及续航里程,大幅降低大电流带来车内线束过粗,有利于车内空间布局的优化,减轻整车重量。保时捷Taycan出于对充电速度和动力性能的追求,率先量产了800V电压平台,采取了完整的800V电池架构,把整车所有的高压系统都升级了。800V级高电压方案的实现,将会使充电功率突破400kW,充电5min,续航200-300km,将大幅缓解充电焦虑。

据特斯拉官方微博,2014年,特斯拉在中国大陆地区建立首座超级充电站。截至2023年11月1日,特斯拉在中国大陆已经落成:1800+ 座超级充电站,11000+ 根超级充电桩,700+ 座目的地充电站,2000+根目的地充电桩,100% 实现中国大陆省会城市及直辖市覆盖。

据华为数字能源官微,12月7日,华为数字能源技术有限公司总裁侯金龙在海口举行的2023世界新能源汽车大会(WNEVC)上表示,华为数字能源将携手客户、伙伴,计划于2024年率先在全国340多个城市和主要公路部署超过10万个华为全液冷超快充充电桩,实现“有路的地方就有高质量充电”。

大电流会导致充电枪、线缆及动力电池核心部件等产生很高的热损失,其理论上限并不高。通过提升系统电压来提高充电效率成主流选择,当系统电流保持不变时,将系统电压从400V 提升到800V,充电功率会随着系统电压翻倍,充电时间会大大缩短。

大电流直流超充方案,目前属于少数派阵营。以特斯拉为典型代表,从第一代超级快充进化到第三代超级快充,特斯拉超充桩的电流从250A提升至640A,超充功率也从100kW提升至250kW,充电效率行业领先。虽然V3的峰值充电功率可达250kW,但从车主们实际使用情况来看,基本上在电量5%-20%时才能达到峰值充电功率。当电量超过20%后,充电功率则会逐渐下降。在电量30%-90%时,充电优势并不明显。

在安全隐患方面,以线束为例,加大了输入电流,通常需要更粗的线束,以防线束过热导致熔断事故。虽然目前,在充电桩端,V3超充桩采用循环水冷等技术用于线束降温,使V3较上一代V2超充桩线束更细,缓解充电时线束温度过高问题,但如果再进一步大幅加大输入电流,仍然面临线束需要加粗,导致成本提高和使用不便等问题。而在汽车端,线束加粗难度则更大。由于线束横截面积增大,使其刚度增强、难以弯曲,不仅在车内难以布局,而且可能在遭遇碰撞后刺入驾驶舱,造成危险。业内认为,520A已逼近充电电流上限,进一步提升的空间较为有限。

高电压平台是目前多数派阵营看好的主要方向。对于电池端,快充实质上是提升各电芯所在支路的充电电流,而随着单车带电量超100kWh以上的车型持续推出,电芯数量增加,若仍继续维持400V母线电压规格,电芯并联数量增加,导致母线电流增加,对铜线规格、热管理带来巨大挑战。因此需要改变电池包内电芯串并联结构,减少并联而增加串联,由于串联数量增加,母线端电压将提升。而100kWh电池包实现4C快充所要求的母线电压即为800V左右。因此,使用高电压平台和与之配套的超级充电桩,是目前多数派阵营看好的主要方向。高电压平台是指整车三电系统工作电压,从当前主流的200-400V平台,提升至800-1000V高压平台,通过提高电压,从而提高充电功率。400V电压下,充电功率最大可达100kW,30%-80%的充电时间需要30分钟。而800V高压下,充电功率可达300-500kW,6-10分钟就可完成30%-80%的充电。

1.3 第三代半导体和高倍率电池技术日趋成熟,高压快充车型加速渗透

新能源汽车产品向800V+高压架构迭代。从新能源汽车用能&补能技术来看,主要有纯电和非纯电两条路径。在纯电路径中,2023年主流产品是450V的纯电动,依靠现有补能基础设施已能基本满足城市内中短途、城际间代步出行等用车场景。但随着800V平台技术的突破和更多产品上市交付,以超级快充为首的补能体系将引领市内+高速公路沿线的低成本全场景纯电出行。未来固态电池和1000V高压平台将引领新一轮的技术创新和产品迭代。

充电基础设施产业政策:2022年度,据不完全统计我国中央及各地方政府发布充换电基础设施相关政策150余项,其中规划类80余项、规范管理类15项、关联政策近30项、财政补贴20余项。2023年以来,亦有多项接续政策先后出台,如2023年6月19日,国务院办公厅印发《关于进一步构建高质量充电基础设施体系的指导意见》,提出进一步构建高质量充电基础设施体系,更好支撑新能源汽车产业发展,促进汽车等大宗消费,助力实现碳达峰碳中和目标。

市场和政策的双轮驱动促进我国充电基础设施保有量持续高增长,有力支撑了我国电动汽车规模化市场的快速发展。

我国公共和私有充电基础设施保有量:据中国电动汽车充电基础设施促进联盟发布的数据显示,截至2023年12月,我国充电基础设施保有量达到了859.6万台,同比增长65.0%。其中,公共充电基础设施保有量达到了272.6万台,同比增长51.7%;私人充电基础设施保有量为587.0万台,同比增长72.0%。

我国公共快充和慢充充电基础设施保有量:据中国电动汽车充电基础设施促进联盟统计,截至2023年12月,联盟内成员单位总计上报公共充电桩272.6万台,其中直流快充充电桩120.3万台、交流慢充充电桩152.2万台。

充电基础设施与电动汽车对比:据中国电动汽车充电基础设施促进联盟统计,2023年全年,充电基础设施增量为338.6万台,新能源汽车销量949.5万辆,充电基础设施与新能源汽车继续快速增长。桩车增量比为1:2.8,充电基础设施建设能够基本满足新能源汽车的快速发展。

第三代半导体和高倍率电池技术日趋成熟,800V高压平台是解决里程焦虑与充电慢的主流选择。以碳化硅和氮化镓为代表的第三代功率半导体产业日益成熟,加速了高倍率储能的规模应用,如宁德时代、广汽埃安陆续发布4C、甚至6C的超高倍率电池,超充技术为高压化、超快充电动车型的发展提供了有力支撑。2019年,保时捷发布了全球第一款搭载800V高压平台的量产车型保时捷Taycan,并将最大充电功率提升到了350kW,800V 高压平台被认为是未来电动车的主流方案,各家主机厂纷纷布局。国内方面,比亚迪是较早布局相关技术的厂商,将 e 平台旗下车型的电压提升至了 600V 以上,在汉 EV 上配备了自研的 SiC 功率器件。除了比亚迪外,小鹏汽车、广汽埃安、吉利极氪、理想汽车、北汽极狐、蔚来都布局快充技术与 800V 高压平台。

快充车型进入20万价格带。曾经,800V高压平台几乎是百万级豪车的独有配置,2019年,保时捷发布了全球第一款搭载800V高压平台的量产车型保时捷Taycan,售价为89.8万~183.8万。时隔4年,800V高压平台已经在20万元级别的车型上落地。

800V平台车型上市加速。2019年,保时捷首发800V高压平台车型Taycan。2021-2023年,800V车型分别发布6/6/14款。据marklines统计,2024年已有11款车型将搭载800V高压平台。2023年11月,50余款800V高压大功率平台电车亮相广州车展,呈现从高端向中低端车型的渗透与普及趋势,覆盖更多消费人群。2023年12月28日,小米汽车技术发布会上自研800V碳化硅高压平台正式亮相,最高电压达到了871V。

新能源汽车渗透率持续提升,快速、便捷的充电需求也越来越急迫。以碳化硅和氮化镓为代表的第三代功率半导体产业日益成熟,加速高倍率储能的规模应用,宁德时代、广汽埃安陆续发布4C、6C的高倍率电池,超充技术为高压化、超快充电动车型的发展提供了有力支撑。800V高压超快充平台车型正加速上市,呈现从高端向中低端车型的渗透与普及趋势。

预计2024年中国和全球800V平台车型销量分别为110/195万辆,2024-2026年CAGR分别为137%/140%。假设:1)2024-2026年中国乘用车批发销量逐年增长3%,新能源渗透率分别为43.0%/ 50.0%/ 55.0%,其中纯电车型分别占比65%/ 70%/ 75%,800V平台渗透率分别为15%/ 30%/ 40%;2)2023年全年全球已披露销量合计8722万辆,较少部分国家和地区暂未公开12月销量,假设12月未披露销量与11月销量持平,2023年全年销量约8761万辆,其中纯电动车型12月销量保持11月10%的增速,全年销量约1000万辆,23年12月全球已披露800V平台车型销量7.8万辆,假设12月未披露销量与11月销量持平,全年全球销量达56.7万辆。2024-2026年全球汽车销量逐年增长2%,纯电车型销量逐年增长30%/ 25%/ 20%,800V平台渗透率分别为15%/ 30%/ 40% 。

2、大功率快充推动零部件升级,看好高压架构迭代机会

目前能实现大功率快充的高压系统架构主要有以下五种方案,在技术、成本等方面各有优缺点。(方案一)车载部件全系800V,电驱升压兼容400V 直流桩方案。(方案二)车载部件全系800V,新增DC/DC兼容400V 直流桩方案。(方案三)车载部件全系800V,动力电池灵活输出400V 和800V,兼容400V 直流桩方案。(方案四) 仅直流快充相关部件为800V,其余部件维持400V,新增DC/DC 部件进行电压转换器方案。(方案五)仅直流快充相关部件为800V,其余部件维持400V,动力电池灵活输出400V和800V方案。

高压架构下,看好动力电池系统、电驱动系统、电源系统、热管理系统等零部件迭代机会。现阶段,800V电压平台的运用还存在较高技术门槛。高电压环境下,除了技术上要采用耐高压SiC第三代功率半导体实现电驱动平台兼容之外,电池包、电驱动系统、车载电源系统、高压线束等高压部件也都需要重新适配,所用的元器件及材料,如连接器、继电器、保险丝、电容、电阻、电感等耐压等级需提升至800V及以上,另外还要面临更高电压带来的安全、热管理、成本等方面的挑战。以上综合原因致使高压电动车商业化进展相对缓慢。

高压平台增加整车成本。高电压会导致压缩机、PTC和电机驱动MCU成本增加,以当前较为成熟的2C快充,采用150kW前驱动系统为例,950V电压平台相比450V电压平台增加成本增加约6500元。随着电动车渗透率的快速提升,车企的竞争更加深化和多元,缩短充电时间将是提升用户使用体验的关键之一。国内外整车厂在中高端车型优先应用 800V 及以上高压平台,以形成差异化竞争力。长期看,随着 SiC、快充电池等核心部件的成本降低,中低端车型亦有快充需求,800V及以上电气架构升级具备长期趋势。

2.1 动力电池系统

大功率充电对于动力电池系统的技术要求主要有4个方面:电芯的设计选型、电连接设计、热管理以及能量管理。大功率充电的首要要求是电池电芯的充电倍率,开发允许大倍率充电的电芯才能进行后续配件的匹配开发;电芯的电连接(busbar)、模组间连接、高压线缆等均需要满足整车所需高电压、大电流的要求;针对动力电池较大的散热量需采用高效的冷却方案,实现对动力电池系统及时、合理的降温,保证安全和工作效率;电池能量管理系统需要优化升级现有的快充充电策略、温度控制策略、快充保护策略等。

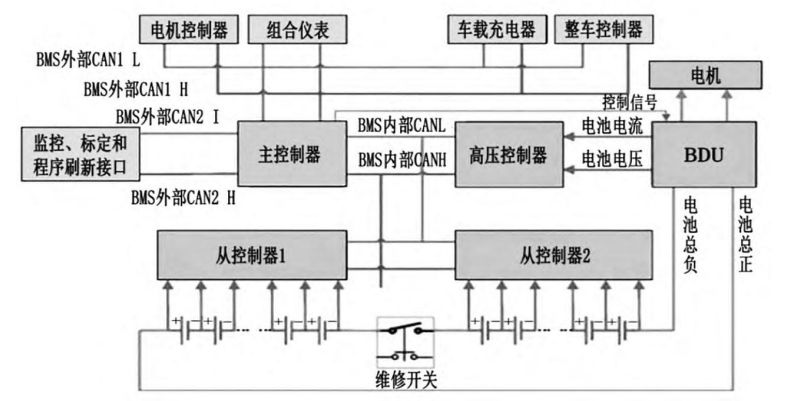

动力电池管理系统(Battery ManagementSystem, 简称BMS):是以微处理器为核心的电子控制单元,主要用于电池状态的监测和安全分析,包括电池状态检测功能、电池状态分析、充电管理、热管理功能、电池安全保护、信息管理等。BMS主要包括硬件、底层软件和应用层软件三部分,硬件组成部分主要有:主控制器,从控制器,高压控制器,采集电压、电流、温度等数据的电子器件等。电池管理系统电器架构见图1。

BMS 的价格在400-10000元不等,具体价格与电池的类型、数量、电压等因素有关。随着新能源汽车800V平台渗透率的提升,BMS行业的市场规模将逐步扩大。在红利的驱使下,动力电池企业,如宁德时代、欣旺达、国轩高科等横向布局,积极开发与电池配套的BMS。许多有实力的整车企业,凭借资本优势,设置了专门的BMS研发团队,如上海汽车集团、北京汽车、吉利汽车等。

在大功率充电条件下,电池的内阻大量产热,导致充电过程电池温度急剧上升,进而对电池的安全性提出挑战 。因此,在大功率充电过程 中,热管理系统(BTMS)的优化是电池管理系统需要面对的重要问题。

在高温冷却方面,主要存在内部冷却和外部冷却两种形 式。工程应用较多的仍然是外部冷却方式,主要分为空气冷却、液体冷却、相变材料以及热管冷却。考虑到大功率充电,电池和高压线束较大的发热量,采用液冷系统对其进行冷却。各种电池冷却系统原理如图所示:

电池的性能和寿命取决于电极材料、生产工艺活性物质组成和结构、电池运行状态及工况条件等因素,导致其失效的原因众多,电池管理系统(BMS)的作用显得非常重要。随着新能源汽车产业的快速发展,汽车电池管理系统市场规模持续增长。据智研咨询统计,2022年我国汽车电池管理系统需求量约为705.82万套,市场规模约193.07亿元,其中新能源乘用车占比约89.9%,以2022年批发销量648万辆计算,乘用车BMS均价约2679元。BMS功能开发日趋复杂和多样化,早期的BMS一般只具有监测电池电压、温度、电流的简单功能,现阶段BMS已经从监控系统逐渐向管理系统转变,具备电池安全分析、电池状态分析以及电池信息管理全功能的管理能力。随着电池容量、电压提升、功能丰富,BMS单车配套价值提升,考虑年降,假设2023-2026均价分别增长3%/ 3%/ 2%/ 1%,预计2024年中国新能源乘用车BMS市场规模约321亿元,2024-2026年CAGR为22%。

2.2 电驱动系统

新能源汽车电驱系统产品主要包括电机控制器、驱动电机和减速器,又称为”电驱动系统 ”,其主要工作原理及功能是电机控制器基于整车控制指令和实时响应的软件算法,高频精确地控制电力电子元器件的开关动作,实现对驱动电机的控制,最终通过减速器中精密机械零部件实现对外传输动力。

新能源汽车动力系统作为汽车的核心零部件,向多合一集成化、高压化、高效化、电机油冷、扁线化、高速化等方向发展,以达到技术降本、提质增效的目的。驱动系统的集成化由最初的“结构集成”向“深度系统集成”演进,下一阶段的集成化方向是将电源总成与驱动总成相结合,并逐步从硬件融合向电气融合和芯片融合推进,以形成功能更全的多合一动力总成系统。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电