开年不足2个月,两项重磅政策让跋涉于“冰河期”的中国光伏产业陷入躁动。

2月9日,国家发改委、国家能源局联合印发《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》。根据《通知》,以今年6月1日为节点,新能源发电项目的电价机制将发生巨大变化。此前投产的存量新能源发电项目,继续执行现行保障性政策:享有确定电价的兜底,入市电量比例也可逐步调整上升。而在6月1日后投产的新增项目,所发电量将全部进入市场化交易。通过省级竞价后,进入执行范围的项目可享受此次新政新引入的“机制电价”,其他项目电价将完全由市场行情决定。

1月23日,国家能源局下发最新版《分布式光伏发电开发建设管理办法》。按照《管理办法》,以今年5月1日为节点,分布式光伏发电项目的并网方式将迎来重大改变。5月1日前,分布式光伏发电项目仍可采用全额上网模式,即享有相应的电价补贴。此后并网投产的分布式项目,将不得全额上网销售,而且规模在6MW以上的大型分布式光伏项目只能自发自用。

“430”“531”即刻成为了2025年中国光伏的两大抢装节点。甚至有行业人士预测,2025年或将爆发近十年来最激烈的光伏抢装潮。

对于抢装,新能源行业早已见怪不怪。从2011年西北大电站亮出1.15元/千瓦的电价并设定出2012年12月31日的并网时限,到2015年国家发改委下发标杆电价调整政策并将截止日期设定为次年6月30日,再到2018年的“5·31”电价补贴退坡政策,一轮又一轮的抢装似乎成为光伏行业逃不掉的宿命。

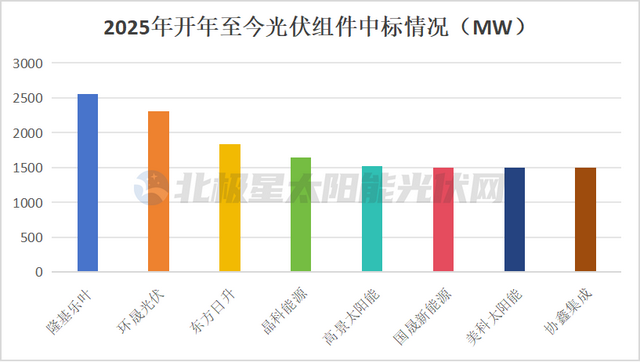

需求拉动下,涨价之声不绝于耳。上半年,光伏组件到底会不会大幅涨价?

目前,天合光能、阿特斯、隆基绿能、东方日升、晶科能源、通威股份几大主流组件厂商均已上调组件价格,涨价幅度整体维持在为0.01元/W-0.03元/W。

在此前行业内“自律”“限产”的呼吁下,有统计数据显示,1月,全球光伏组件产量约为40GW,环比下降19.1%。

但随着抢装潮的行业预期,上海有色网(SMM)数据显示,3月份,光伏组件排产或将突破50GW,环比上涨超25%。隆基绿能、晶科能源等主力企业3月排产达到6GW-6.5GW。而且,产业链的扩张并未真正刹车,据华夏能源网统计,仅在2025年1月,光伏全产业链就有23个项目进行公示、签约、开工、建设等,总规模近175GW,总投资额超875亿元。

涨价固然是组价厂商共同的愿望。但落实到订单上,InfoLink2月19日发布的产业链显示,目前,“5·31”节点所带来的抢装影响尚未出现明显增量,主流大厂反馈,组件订单体量确有小幅上升,但多数增量来自分布项目,尤其工商分布项目。

另有行业分析人士指出,虽然国家层面已有政策出台,但具体到“机制电价”怎样竞争?投资回收期确定等一系列影响项目收益的关键、核心问题,还需要根据省级细则来最终落实。如果各省细则不能尽快出台,市场可能会形成一段时间的项目投资决策空档期。