不少老师反馈,大护甲6号(旗舰版)的风控非常严格,很多客户投保不了

我们特地整理了多维度意外险产品推荐,方便大家更高效地找到合适产品~

产品推荐抢先看:

风控产品推荐

风控产品推荐客户所在城市、收入、理赔记录等都会影响投保产品,但每款产品的风控严宽程度不一,如果想要避免客户投保不成功的体验,可以优先推荐无风控或低风控的产品或者版本。

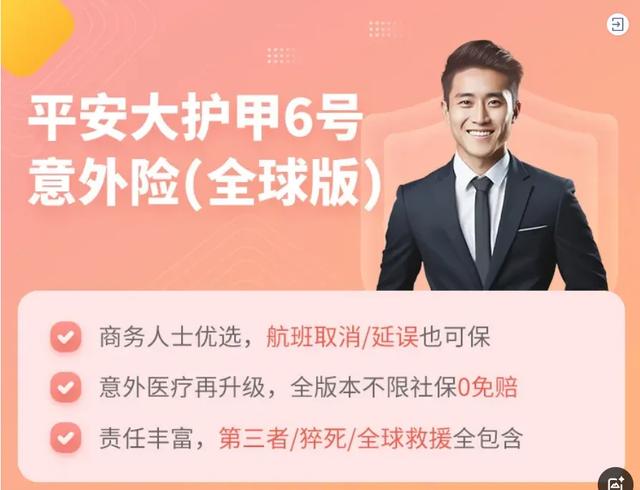

无风控-平安大护甲(全球版)

无风控-平安大护甲(全球版)

大护甲全球版目前限时无风控!

最高200万保额,交通意外还全面,覆盖海陆空多种交通方式,尤其是航空意外最高赔付1000万。

可以选择保障全球,在境外也能享受保障,而且是全部责任都拓展全球哦。

还可选航班取消/延误保障,理赔非常方便,全程线上操作,非常适合经常出行的人群~

人群推荐

1

如果追求高保额,可以考虑它。(最高200万保额)

2

看中猝死责任,它也极具优势。(最高100万保额)

3

有出国旅游的计划,同时平时也想保障。(可选保障区域拓展至全球)

4

经常出差的朋友们,它量身打造。(飞机保额最高赔付1000万)

低风控-人保大护甲(易投版)

如果觉得想要价格更低,能接受简易风控的(收入方面尤其宽松),可以考虑大护甲易投版。

重点是没有医院限制,二级及二级以上医院普通部即可报销,而且可附加少儿意外险和老人意外险,2人及以上投保可享95折费率优惠。

无风控-美亚美满无忧

无风控-美亚美满无忧美亚美满无忧没有风控限制,但价格偏贵。

产品支持私立医院,无列表限制,正规医疗机构即可报销。

适合价格不敏感人群,追求较好体验的人群。

高性价比产品推荐

高性价比产品推荐高性价比产品,风控相对来说更严格一些,这样才能保证产品稳定性,适合推荐给价格敏感型人群。

少儿-小顽童6号小顽童是少儿意外性价高超高的产品,不断迭代,责任全,报销快,少儿意外优选。

6号新增了高端版,涵盖二级及以上私立医院、公立医院特需部,最高保额可达150万元。

成人-人保大护甲(旗舰版)

成人-人保大护甲(旗舰版)成人投保优先推荐大护甲6号(旗舰版),这款产品保障很全面。

注意

大护甲旗舰版风控最严格是的150万,其次是30万,最宽松的是100万和50万,建议优先推荐100万的版本

交通额外赔保额高,意外医疗0免赔,还能报二级及以上私立医院(非高端),另外含住院津贴和意外重症(ICU)住院津贴。

注意

大护甲6号(旗舰版)有对部分地区的医院除外,例如发生意外,在北京平谷、天津滨海等地区的医院就医,是不能赔的。

如果常住地或工作地在大护甲6号(旗舰版)约定的除外地区或在除外医院附近,可以考虑大护甲6号(易投版)。

父母-人保大护甲(高龄版)

父母-人保大护甲(高龄版)父母意外优先推荐大护甲(高龄版),每年低至168元,85岁也可购买,不限社保范围,涵盖骨折、意外ICU住院津贴,pro版扩展特需。

考虑到父母投保验证难,这款产品是不需要人脸验证的,投保更方便。

家人-太保大护甲(家庭版)

家人-太保大护甲(家庭版)如果想要带着家人投保,建议推荐大护甲(家庭版)。

只有基础保障,但投保不限职业,没有健康告知,一家9口一口价,最高75岁可投,老人只要能正常生活就能加入保单。

(点击下方图片可了解更多产品详情)

夫妻-太保大护甲(夫妻版)

夫妻-太保大护甲(夫妻版)这款产品含夫妻特色责任,风控宽松,不限社保0免赔,夫妻投保价更低,算下来1人只要283元。

保障责任都能达到旗舰版的水平,如果选择附加儿童意外险,只要68元,保障也不错。

高风险职业产品推荐

高风险职业产品推荐对于从事高风险职业的人群,选择一款适合自己的意外险尤为重要。

人保大护甲(1-6类职业版)这款产品特别针对现役军人、拳击手、建筑工人等高风险职业人群,1-6类职业都能买。

太保大护甲(家庭版)

太保大护甲(家庭版)如果1-6类职业版买不了,可以考虑大护甲家庭版,没有职业限制,但高风险职业身故责任赔付比例稍微低一些。

01

1-3类职业赔付比例为100%

02

4类职业赔付比例为30%

03

5类职业赔付比例为20%

03

6类职业赔付比例为10%

03

6类以上职业赔付比例为2.5%

写在最后

写在最后以上产品推荐,从风控、性价比和高风险职业三个方面挑选了优质产品。