作为今年最重要事件之一的美国总统大选仅剩两周(11月5日)。对于全球金融市场来说,哈里斯与特朗普的对决给市场带来更多波动性。

自拜登退选以来,美国总统选情反复拉锯,近期再度出现反转。特朗普在博彩赔率和关键摇摆州民调上重拾领先优势,为大选结果进一步增添了变数。

关于美国大选前的A股行情,INBM陈显老师认为,10月中下旬,从板块的胜负手来看,科技方向仍然胜率更高,尤其是叠加三季报。因此,重点仍是要从科技方向入手。具体看,半导体是当前基本面和技术面均具有优势的方向,继续看好半导体短线的表现机会。

特朗普锁定胜局?

6月下旬,在一场被称为“灾难性”的辩论之后,民主党的支持率暴跌,叠加7月13日特朗普在威斯康星州进行选举演讲活动遭遇枪击,共和党民调支持率暴增,特朗普几乎成为美利坚的“天选之子”。

随后,民主党人及时调整策略,7月拜登退选,副总统的哈里斯出任新的美国总统候选人,随后民主党支持率回升,并于8、9两个月份高于共和党。

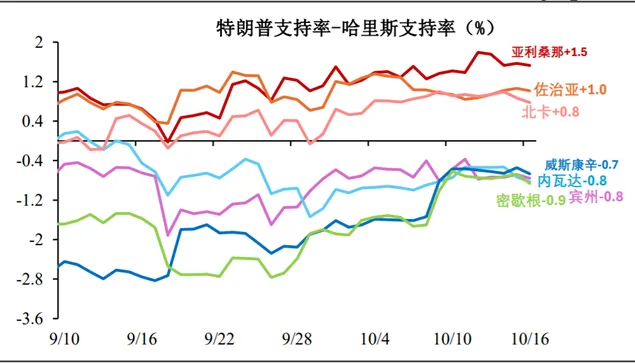

而进入10月后,此前一度被认为过于年轻和缺乏经验的共和党副总统候选人万斯在副总统辩论中的亮眼表现,再度提升了共和党的民调支持率。目前根据部分评级机构的调查结果显示,特朗普以大约10%左右的优势领先于哈里斯。

资料来源:民生证券

此外,特朗普博彩赔率反超哈里斯。PredictIt博彩数据显示,9月下旬以来押注特朗普胜选的趋势再度上行,并于10月初实现反超,当前特朗普56%的胜率已经较哈里斯的48%拉开较大差距。

资料来源:Bloomberg ,PredictIt

根据部分分析师的经验,由于美国主流媒体倾向于自由派以及政治定位偏左,因此会有意无意偏向民主党,且部分共和党支持者文化程度不高,缺乏互联网与现代通信工具的使用意识,因此往往在民调中属于被忽视的力量。因此,根据历史统计规律,真实投票结果可能比民调结果更加倾向于共和党。

这样的现象使得在过往历次选举中往往出现摇摆州“翻红”的现象,却很少见到摇摆州“翻蓝”——例如2016年大选中,共有5个州“翻红”(宾州、北卡州、密歇根州、威斯康星州、弗罗里达州),即大选前民调显示更支持希拉里,而最后选择了特朗普。但没有州最后“翻蓝”。

2020年大选中,由于拜登复出,按住了蓝墙三州的选票,因此只有2个州“翻红”(北卡州、弗罗里达州)。但依然没有出现红州“翻蓝”的情形,即没有选前民调显示支持特朗普、但最后投给拜登的情况。

目前,本次大选,根据FiveThirtyEight网站数据,在7个关键摇摆州中,特朗普重拾领先优势。截至10月21日,哈里斯49.2%民调支持率仍领先特朗普0.9个百分点,但特朗普在多个摇摆州的支持率明显回升,重新在密歇根等4个州反超哈里斯,共在9个摇摆州中的8个州领先。若按照上述情形计算选举人票,特朗普获得的选举人票已达312票,足以锁定胜局(270票获胜)。

资料来源:民生证券

总统能否得到国会支持,尤其是主导财税政策的众议院支持,将直接影响相关政策能否顺利推进。此次大选中,众议院的归属不确定性较高。据中金公司预测,共和党“全胜”(赢得总统和国会两院)概率最高(39%):特朗普当选且参众两院均为共和党控制,与特朗普2016年当选情形类似。这一情形下,更有利于推进特朗普的政策主张,尤其是减税等财税政策。

A股或难以独善其身

先看美股。年初以来,美股不断创下历史新高。8月初,美股经历较大的回调,随后恢复上涨。年初至今,标普500指数涨幅超22.7%,道琼斯工业指数也超过13.9%。

华尔街大行摩根士丹利认为,市场已经积极提前定价美国大选的结果,因此,无论谁获得胜利,美股都会下跌。

对中国市场而言,美国大选的影响除了体现在情绪上外,最为直接的就是贸易与产业政策。今年以来,中国经济“内冷外热”,外需是主要支撑,也拉动出口板块的表现。究其原因,一方面来自全球产业链重构下新兴市场固定资本开支需求,表现为建材和机械设备出口,贡献出口增速的80%,另一方面来自美国宽松交易下居民地产和相关耐用消费品的需求,体现为家具、家居和家电品类出口回暖,贡献出口增速的近20%。

在当前内需较弱的情况下,外需和出口链能否维持韧性是关乎未来增长的关键,也将直接决定市场期待的增量刺激政策是否紧迫。美国大选结果与出口直接相关,直接决定贸易壁垒是否会大幅升级。特朗普与哈里斯在关税立场上存在巨大差异,前者主张更大范围和更高幅度的全面关税,后者则是维持关税现状但更加聚焦重点行业,因此其影响程度和方向也会大相径庭。

那么,特朗普上台对中国股市的影响?

短期来看,特朗普上台对美债收益率构成支持,也即同时对美元构成较大的支持。这对于刚刚打开的中国货币政策的活动空间相当于又盖上了一个帽子,对港股和A股市场的流动性和估值都会形成压力,整体偏利空。

长期来看,如果特朗普当选,将对A股或造成一定的压力。

2017年至2019年,美国政府宣布关于中国进口产品的相关政策但未实施时,市场或先大幅下跌,再缓慢回升。从关税政策正式实施前后60个交易日的市场表现来看,在List1、List2、List3的关税实施中,由于加征的关税较高(达到25%),并且影响范围广泛(两次加税涵盖了2500亿美元的进口产品),市场在政策实施后的60个工作日内呈现出明显的下降趋势,并且波动较大。

中美贸易摩擦三次急挫市场风险偏好

数据来源:Wind

当然,以上分析都是只是基于历史经验、逻辑推导、以及当前市场走势的一个预测,并不能够作准。随着大选临近,实际任何事情都可能发生,摇摆州的突然变向,以及铁蓝州或铁红州的“叛变”都有可能发生。

就像2016年大选,所有人都认为希拉里铁稳的情况下,却被特朗普反超。而2020年,几乎没有胜算的民主党,却意外收复了原本归属特朗普的蓝墙三州,最终实现翻盘。

而且根据历史经验,真正的市场趋势往往要到选举结果出来之后一周的时间,才能真正通过市场力量博弈最终形成。