来源:器械之家,未经授权不得转载,且24小时后方可转载

2月27日泰利福(Teleflex)宣布将拆分为两家上市公司——将旗下泌尿外科、急症护理和 OEM 业务独立为新的上市公司。

剩余泰利福的业务将包括血管通路、介入和外科业务,专注于高增长、高敏锐度、主要以医院为中心的新兴终端市场。

同一日,泰利福宣布已达成最终协议,以估计约7.6亿欧元(约合人民币57.54亿)的现金支付收购百多力(BIOTRONIK SE & Co. KG)的大部分血管介入业务。

上述重大举措,标志着泰利福将开启重大变革。

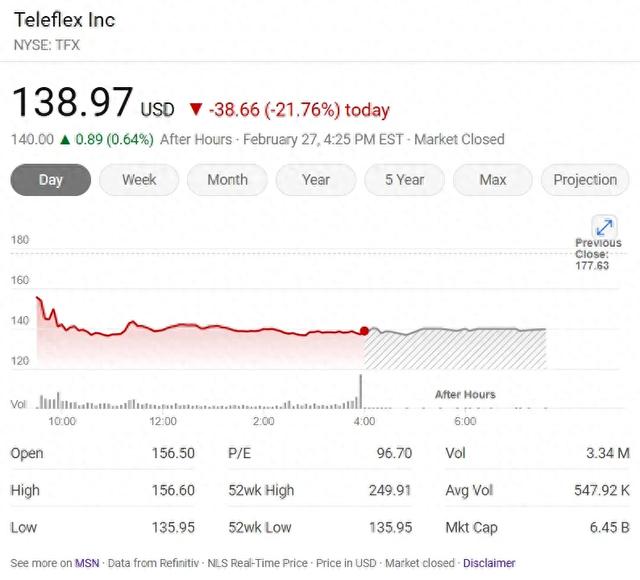

当日,泰利福股价大跌21.76%。

01

泰利福剩余公司

更加专注于高增长、高敏锐度终端市场

泰利福预计通过拆分,剩余业务将实现 6%+ 的固定汇率收入增长,并在拆分后的第一个全年推动两位数的每股收益增长。预计到 2025 年底,原泰利福的 19 家工厂中将有7 家留在剩余公司,其余 12 家将转移分拆新公司。拆分将使每家公司通过简化运营模式、简化制造足迹、更好地分配资源和提高管理重点来加速其增长。

泰利福表示,剩余公司(RemainCo)2024 年收入约为 21 亿美元(公司宣布收购百多力几乎所有血管介入业务的预估),将专注于有吸引力的高增长终端市场,解决主要在医院环境中进行的紧急手术,包括重症监护病房、急诊科、导管实验室和手术室。该产品组合将在整个医院范围内具有高度互补性,在三个核心产品类别中具有领先的市场地位和增长机会:

血管通路

提供促进各种重症监护疗法和其他应用的设备,重点是帮助减少血管相关并发症。这些产品主要包括 Arrow 品牌导管、导管导航和尖端定位系统以及骨内通路系统。

分拆后,Vascular Access 还将包括急诊医学产品组合,包括以 QuikClot 商标命名的止血产品。

介入治疗

提供有助于诊断和治疗冠状动脉和外周血管疾病的各种应用的设备。这些产品主要包括介入心脏病专家、介入放射科医生和血管外科医生使用的各种冠状动脉导管和结构性心脏支持装置。介入产品类别还将包括 百多力(Biotronik) 血管介入业务,显著扩展泰利福在冠状动脉和外周导管室手术中的产品组合。

外科手术

提供一次性和可重复使用的设备,设计用于各种外科手术,主要包括金属和聚合物结扎夹、腹腔镜外科手术中使用的筋膜闭合手术系统、经皮手术系统、电动减肥吻合器,以及用于耳鼻喉和心血管和胸部手术的其他手术器械。

人事及目标

泰利福新闻稿还提到,剩余公司将继续保持纪律,计划优先将资本分配给内部投资,以推动高投资回报率的增长动力,进行增长增值收购以帮助剩余公司更有效地在高度创新的终端市场竞争,适当偿还债务以优化杠杆状况,并继续通过季度股息和机会性股票回购向股东返还资本。

剩余公司的目标是到 2026 年将净杠杆率降至 3.0 倍以下。

Liam Kelly 将继续担任剩余公司的董事长、总裁兼首席执行官。

02

新公司释放泌尿外科、急症护理

OEM 终端市场潜力

据泰利福介绍,新公司(NewCo)到 2024 年的收入约为 14 亿美元,预计也将受益于简化的运营模式、更高的管理重点以及量身定制的投资和资本配置战略。分拆新公司将能够更好地识别、投资和利用其业务特有的机会,并在以下三个类别中确立领导地位:

泌尿外科

包括公司的介入泌尿外科和膀胱管理产品组合。主要品牌和产品包括 UroLift System(一种用于治疗 45 岁或以上男性良性前列腺增生引起的下尿路症状的微创技术)、Barrigel(该公司用于前列腺癌放射治疗治疗的透明质酸凝胶直肠间距产品)以及 Rüsch 品牌的导管和膀胱管理产品。

Barrigel

急症护理

包括泰利福麻醉产品类别的大部分,以及公司的呼吸产品类别、主动脉内球囊泵产品组合和部分其他产品。麻醉产品将包括我们的气道管理产品组合,包括喉镜、声门上气道和气管插管,以及疼痛管理产品组合,包括硬膜外麻醉、导管和用于区域麻醉的一次性疼痛泵,旨在改善患者的术后疼痛体验。

OEM

专注于为其他医疗器械制造商设计、制造和供应设备和仪器。OEM部门专门从事定制挤出、微直径薄膜流延管、诊断和介入导管、球囊和球囊导管、薄膜绝缘细丝、涂层芯轴丝、导体、护套/扩张器导引器、专用缝合线和高性能纤维、生物可吸收缝合线、纱线和树脂。

人事及目标

拆分后,新上市公司预计将产生低个位数的固定货币收入增长,调整后毛利率为 50% 左右。从中期来看,随着泌尿外科业务的复苏,NewCo 将有可能将增长提高到低个位数到中个位数范围,Barrigel产品增长仍然强劲,并且 OEM 业务寻求在更大的灵活性下恢复历史增长,以进一步扩大客户群和增强能力。

泰利福打算在不久的将来开始寻找分拆新公司的关键管理人员。新公司的董事会、管理层和总部将在最终确定后公布。

泰利福董事长、总裁兼首席执行官 Liam Kelly 表示:“拆分后,剩余公司将能够通过简化运营模式、简化制造足迹和提高管理重点,在有吸引力的、主要以医院为中心的新兴终端市场加速增长。我们预计剩余公司将具有更大的投资灵活性,并在其运营的市场中更好地竞争,并专注于加强创新。我们相信,独立新公司也将通过其增强的识别、投资和利用其终端市场独特机会的能力,创造更大的价值。这项交易旨在优化两家公司的定位,以更好地满足患者和客户的需求,并为股东创造最大价值。”

03

重磅收购

剑指百亿介入市场

对于百多力血管介入业务的重磅收购,则反映了泰利福对百亿美元介入心脏病学和外周血管市场的投资承诺。该项收购扩大泰利福介入治疗的产品组合,包括广泛的血管介入设备,如药物涂层球囊、药物洗脱支架、有盖支架、球囊和自膨式裸金属支架以及球囊导管。

收购的血管介入业务包括在导管室和介入放射学室进行的冠状动脉和外周介入治疗的全面和差异化产品组合。

在冠状动脉介入治疗方面,主要产品包括 Pantera™ Lux™ 药物涂层球囊导管、用于急性冠状动脉穿孔的新型 PK 纸莎草™覆盖冠状动脉支架,以及 Orsiro™ Mission 药物洗脱支架,一种具有不同临床特征的超薄药物洗脱支架。对于外周介入治疗,产品组合包括 Passeo-18™ Lux™ 外周药物涂层球囊导管、Dynetic-35™ 球囊扩张钴铬支架和 Pulsar-18™ T3 自扩张 4F 支架。

收购血管介入业务还将使泰利福有机会投资和扩大百多力 Freesolve™(一种西罗莫司洗脱可吸收金属支架 (RMS) 技术的临床试验计划,包括可能寻求美国市场准入。

随着介入心脏病学和外周介入治疗市场在全球范围内的增长,泰利福预计此次收购将增强其为心脏和外周护理专家提供的服务,同时显著推进其企业增长目标。

泰利福董事长、总裁兼首席执行官 Liam Kelly 表示,收购的冠状动脉产品将与我们成熟的复杂经皮冠状动脉介入治疗 (PCI) 平台高度互补,并通过将现有的泰利福通路产品与血管介入治疗设备相结合,扩展和增强传统的介入治疗团队和产品。收购的业务植根于强大的研发、临床专业知识和全球制造能力,我们相信这将进一步加强泰利福的创新渠道,并使公司能够参与可吸收支架技术的新兴潜力。我们相信,收购的业务将为我们未来几年的增长做出有意义的贡献,使我们的地域收入组合多样化,收购收入的 50% 来自 EMEA(欧洲、中东、非洲三地区的合称),并为创新投资提供额外的规模。

血管介入收购财务展望

从 2022 年到 2024 年,收购的百多力产品的固定货币收入复合年增长率为 5.4%。收购的产品预计在 2025 年第四季度将产生约 9100 万欧元的收入。从 2026 年开始,对百多力的收购预计将带来 6% 或更高的固定汇率收入增长。

——

泰利福近期公布了喜忧参半的2024年第四季度财报,尽管四季度销售额增长了2.8%,但利润大幅下滑。该季度亏损1.3666亿美元,相当于每股亏损2.95美元,销售额为7.954亿美元。

其中介入和外科的强劲表现帮助抵消了介入泌尿外科收入的疲软。泰利福的2025年销售指引在下降0.4%至上升0.7%之间,预计调整后每股收益将在13.95美元至14.35美元之间。

Truist机构分析认为此次泰利福的大举变革是为了寻求释放更多增长驱动。那么未来,泰利福的分拆计划能否成功提振业绩?器械之家将持续关注。