◎ 来源 | 地产密探(ID:real-estate-spy)

“历史是一面镜子。”这3年,楼市深调远超以往周期,面对惨烈阵痛,相信各家房企也都有反思。

2021年,全国楼市成交额以破“18万亿元”创历史新高,2023年又跌回到11万亿元,总的“蛋糕”小了,但剧烈调整下来,民营房企严重萎缩,央国企趁势崛起。

以“粤系广州国企”越秀地产为例,参考克而瑞数据,2020年销售额849亿元,排名第40位;2021年销售额首破千亿,达到1182亿元,但只能排进第37位,可见当年千亿级竞争太激烈了。

大家都知道,2022年楼市在上年下半年“急掉头”后加速下沉,越秀地产销售额1260亿元,保住了千亿,还跻进第16位;2023年楼市深调,越秀销售额1425亿元,正增长之余又排进第12位。

这应是洗牌的力量。有时候,并非是你特别努力就能取得好名次,而是很多比你强的人在赛场上突然被亮了黄牌或红牌,被掣肘住或罚下场了。

近日,越秀地产公布了2023年财报业绩,就关键指标而言,值得业内深入研究和思考“国资房企如何成为优等生”。

2023年,越秀地产实现营收802.2亿元,同比增长10.8%,但销售成本近680亿元,同比增幅近18%,致使毛利额下滑17.2%至122.58亿元,以及毛利率下滑5.1个百分点至15.3%。

看期间“三费”,越秀地产去年行政开支较上年只增加了3000万元,财务费用下降了2.36亿元,而销售及营销开支明显增加4.1亿元。

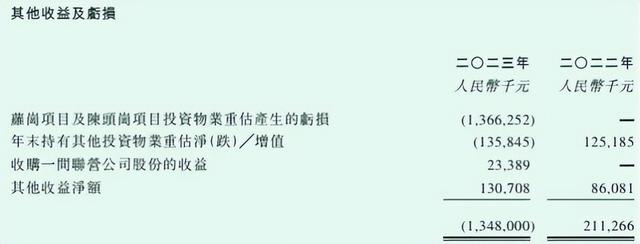

遗憾的是,越秀地产去年“其他收益及亏损”科目遭遇13.48亿元亏损,解释说主要系萝岗及陈头岗项目投资物业市场重估值账面亏损。

据地产密探查询获悉,越秀地产萝岗及陈头岗项目,为其2019年5月底从其战略股东广州地铁手上收购而来,其均占有这两个项目51%股权,其中收购萝岗项目总代价约43.6亿元,陈头岗项目总代价约34.9亿元。

插一句话,越秀地产走这步棋还有一层意思,即想借此额外收购179万方优质土储,将其地铁相关项目总建面增至325万方。没想到的是,时隔4年,这两笔投资物业的市场估值却罕见遭到13.66亿元的缩水。

如此一来,越秀地产2023年经营盈利较上年112亿元下滑40.48%至66.7亿元,但考虑到从联营公司罕见获利7亿元及税项又同比减少15.5亿元,致使去年净利下降25.45%至45.75亿元。

再往下看,越秀地产去年归母净利下滑19.4%至31.9亿元,扣除投资物业重估后的核心净利下滑17.5至34.9亿元。

大家详细分析后也不难发现,从经营层面看,越秀地产虽增收了,但销售成本增幅偏高,造成毛利比上年减少26亿元,毛利率也明显降到15.3%。其他大类增加项是销售及营销开支(+4.1亿元)以及上述地铁物业重估损益(-13.66亿元)。

如果说“地铁物业重估损益”受市场影响,越秀或难以自我掌控,销售成本这块却是自己可以优化的。问题是,去年销售成本同比显著增幅近18%,具体又是如何来的?

这背后,指向了越秀拿地近几年比较凶猛。2019年,新增拿地27个项目,总建面771万方;2020年,新增拿地22个项目,总建面560万方;2021年,新增拿地37个项目,总建面918万方;2022年,新增拿地37个项目,总建面695万方;2023年新增拿地28个项目,总建面491万方。

从越秀地产历年财报表述看,2019年、2020年及2021年对新增拿地均提到一句“较低溢价”,具体何为较低,就不得而知了,到2022年及2023年均未提及这么一句话,且历年也未披露楼面均价等。

从市场历年观察看,全国热点重点城市土拍溢价率最疯狂的是2019年及2020年,楼面价也被迅猛太高,参考《镜像|深圳史上最强卖地:五地连拍,单日进账224亿,王的盛宴!》,比如越秀地产2020年3月曾以39.26亿元拿下广州番禹长隆地块,溢价率1.98倍,计容楼面价1.24万元/㎡,若纳入配建则是2.48万元/㎡。

2021年8月,监管部门出台后续土拍单宗不超15%,虽稳定了地价,但楼市急转直下,房价上升通道受阻,反而开始持续阴跌了,核心城市也不例外。这2年多,央国企逆周期加码拿地,虽底价成交很多但起拍价仍较高,同样承受了较大压力。

截至去年底,越秀地产总土储2567万方,称95%位于一线及二线城市,在大湾区及广州土储分别是1075万方、980万方,占总土储的41.9%、38.2%。在大本营幅及腹地如此丰富的土储规模,这确实是粤系国企底色的越秀地产独特的优势。

同期末,越秀地产剔除预售款后资产负债率67.4%,比上年底降1.4个百分点;净负债率57%,较上年底降5.3个百分点;现金短债比2.01倍,比上年底2.23倍略有下滑。

去年6月初,越秀地产完成“10供3”的供股融资方案,涉及供股数近9.29亿股,其中越秀集团就拿到近3.7亿股承诺供股及近2.8亿股额外供股,还有广州地铁拿到近1.85亿股承诺供股,实现权益融资83.6亿港元,降低其负债率。

具体看,越秀地产手上现金及现金等值及监控户存款总额461亿元,其中现金及现金等值292.65亿元,比上年底增加74亿元,而一年内到期借贷余额近230亿元,比上年底增加41亿元。

去年,越秀地产融资成本3.82%,同比下降34个百分点,截至去年底平均融资成本降至3.63%。背靠国企及其较低成本融资优势,越秀地产高层在业绩会上透露,2024年拟投400亿元拿地,按年3.5%增速确定1470亿元销售目标。

这意味着,越秀地产扩张步伐仍会继续,进军房企前十野心也渐现。