眼下,随着纯债基金、货币基金和银行理财产品收益率的全面下行,固定收益类产品的吸引力逐渐降低。相对应的,则是横跨股债两市的公募产品开始受到中低风险爱偏好投资者的青睐,并开始成为理财产品替代的一个新选择。

这一类公募产品,就是“固收+”。

随着股市的持续向好,尤其是五月“股债跷跷板”再度上演之际,“固收+”产品成为了理财圈的热词。最早的“固收+”理财大概出现在2016年前后。在《资管新规》的要求之下,银行理财的净值化转型,需要新的投资工具来进行重整,体现在市场上就是公募“固收+”产品的崛起。

在天时、地利以及人和三者的共同推动之下,“固收+”产品开始成为热议的话题。而国内股市受信用扩张和资金面宽松的双重因素影响,“固收+”产品本身也迎来了一个比较好的运作环境。

根据wind统计数据显示,截至二季度,国内“固收+”产品的规模已经突破万亿的规模。已经成为了公募产品中一股不可或缺的力量,那么对于这类“固收+”的产品,投资者应该有怎样的认知呢?

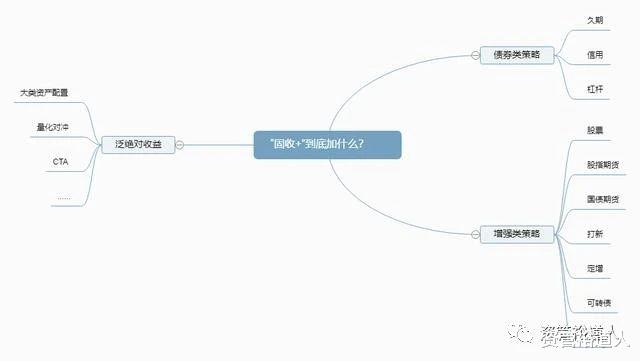

一.“固收+”加的到底是什么?“固收+”简而言之就是固定收益+收益增强。左边的固收,指的就是确定性高,风险较小的债券资产,对于公募而言就是利率债(国债、地方债、政策金融债和央行票据)以及中高等级的信用债等。

“固收+”的精彩之处不仅在于其固收部分,更在于其“+”的那一部分;不仅是收益“+”,同样也是“风险+”其原理是通过对风险的承担,进而获取一个相对较高的收益,同时最大程度控制回撤。固定收益确保了底层收益稳健的同时,通过+的部分,实现了收益增强。

从风险角度来看,固定收益策略通常有这样三类:第一类就是通过信用挖掘找到低估值的宝藏,第二类是通过久期调节做波段,第三类就是通过杠杆来赚取息差。三类操作均属于债券投资策略,也属于+的那一个部分。

其他+的策略还有股票、股指期货、国债期货、打新、定增、可转债等等。当然这些还属于比较传统的策略,此外还有大类资产配置策略、量化对冲及CTA等。不同的投资策略与操盘的基金公司和基金经理的风格有关。

总之无论是债券投资也好,还是组合投资也罢,都是“+”的策略。

如果用帆船来比喻“固收+”的话,那么“固收”相当于这个船的底盘和压舱,为整体的收益提供一个基本的保障;而“+”更像是帆船上的那个帆,通过资产配置和风险资产来提升速度(收益)。二者相辅相成,相得益彰。

至于这艘船如何行稳致远,那就要看基金公司的团队实力了。

二.“固收+”产品有哪些?在当前股债冷热不均的背景下,公募“固收+”产品异军突起,而且成为了越来越多商业银行的“座上宾”。而银行在面对传统银行理财收益不断式微以及净值波动风险加剧的情况下,为了优化客户体验,也是为了理财产品净值化转型,纷纷与各大基金公司开启了“私人订制”的合作模式。

该类产品以长期的稳健投资收益为目标,大部分投资固定收益类资产,剩下的则会去配置一部分权益资产,实现一个收益增强的目的。在自营理财收益率下行的背景之下,通过这种横跨股债两市的产品策略来提升收益,优化客户体验;同时增强公募基金产品定制能力和银行服务客户的能力。

在公募产品中,二级债基和偏债混合基金都是典型的“固收+”产品。虽然公募“固收+”产品并不保本保收益,但通过绝对收益策略,能够在相对比较低的波动基础上使客户实现相对稳健的投资收益。

破万亿的固收+“固收+”产品运行短短几年,规模就已经突破一万亿的规模。这是一个非常明显的信号,也说明这一类产品的受欢迎和被市场认可程度。

Wind数据显示,二级债基今年以来的平均收益为6.27%;而偏债混合型基金做到6.86%,将时间坐标轴拉长来看,“固收+”基金在2015-2019年期间,各年收益的中位数超过了2%,平均值为百分之6.19。。最大回撤,除了2015年的5%以外,其余年份均未超3%。比较而言,二固收+产品能够实现不逊于银行理财的平均收益。

可以看到,“固收+”以中长期绝对收益为目标,它是以相对安全的资产为底仓提供基础收益,并在严控回撤的前提下寻求超额收益的机会。目前来看主要有四类策略,CPPI策略、择时策略、股债分仓管理策略和打新及其他策略,不同策略有不同的应用场景,这里不做展开。

对于“固收+”这一类产品而言,影响其收益的因素包括大类资产配置、权益个股的选择和债券个券的选择等。现实中,这类产品应该严格落实固收,打上稳健的追求平稳痕迹,从而严格控制风险。

三.“固收+”前景广阔长期来看,“固收+”的增长空间很大。

关于这一类产品的前景,行业人士表示:由于投资者稳健投资需求的一直存在,并将长期存在下去。因此“固收+”产品的空间很大,公募基金领域所发挥作用也将更大。

即使股市期市表现再好,也会有很多投资者敬而远之。稳定收益对于很多投资者而言,是近乎“刚需”的存在。这就要求资金对收益和回撤均控制在严格区间,而单一的理财产品显然难以满足这样的需求,于是“固收+”就成为了非常好的替代性选择。

不仅如此,在银行理财产品净值化加速转型的今天,机构资金在负债端的刚性压力之下,也要寻找能够增强增厚策略的收益。因此对于“固收+”产品的接受度也在上升,破万亿的规模就是最好的说明。

后疫情时代持续的影响,加上全球降息潮的启动以及国内外风险因素上升,全球风险资产都呈现出剧烈的震荡走势。在经济的负面冲击之下,投资者对本金安全的要求更高。

对于个人投资者而言,在经济下行时期,追求稳健收益比追求高收益更为实际。