在半导体设备领域,有一家巨头几乎覆盖了芯片制造的全流程——它就是美国应用材料公司(Applied Materials, AMAT)。自1967年成立以来,AMAT通过持续的技术创新与战略并购,从硅谷的一家初创企业成长为市值超1000亿美元的行业龙头。

尽管光刻机领域由ASML主导,但AMAT在除光刻机外的其他设备市场占据绝对优势,2023年全球晶圆制造设备(WFE)市占率达25%,按销量计算更是位居第一,被业界誉为“半导体设备超市”。

一、AMAT的两大核心策略:高强度研发投入与精准并购。

一、AMAT的两大核心策略:高强度研发投入与精准并购。研发创新:公司每年投入超20亿美元研发费用(2024年q1-3研发用费占营收比例为12%),并首创EPIC研发中心,整合基础研究、设备开发与调试环节,将传统8-12年的研发周期缩短至5-7年。

并购扩张:1996年以来,AMAT完成22次关键收购,例如收购芬兰Picosun OY补强原子层沉积(ALD)技术,形成覆盖薄膜沉积、刻蚀、离子注入等全流程的设备矩阵。

上述这种“技术自研+并购整合”的模式,使应用材料逐步成长为全球唯一能提供整线解决方案的设备商。

二、AMAT的产品线几乎覆盖芯片制造所有环节:

二、AMAT的产品线几乎覆盖芯片制造所有环节:

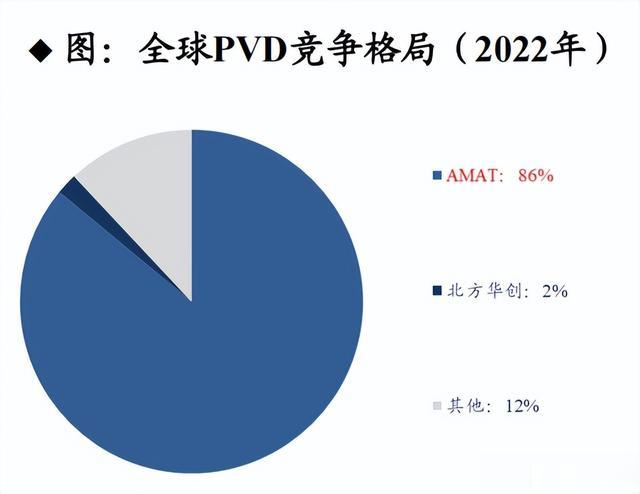

1、薄膜沉积设备。(1)PVD(物理气相沉积):该领域的全球龙头,市占率长期占据约 80%以上。旗下Endura、Centura、PIKA等技术平台能支持TSV(硅通孔)等先进封装技术, 几乎完成了对半导体生产所需工艺的全覆盖。

(2)CVD(化学气相沉积):应用材料在该领域的全球市占率近年来稳定在30%左右。旗下拥有Producer、Endura与Centura三大通用平台,其中Producer平台应用最广,根据最新数据,Producer平台在3D NAND硬掩膜沉积领域市占率超50%。

(3)ALD(原子层沉积):在该领域,东京电子和ASM公司仍是市场的主流,而应用材料多次收购该业务,但均遭遇失败,使得AMAT的ALD业务稍显落后。目前仍在通过收购补足短板,并推出兼容IMS系统的解决方案(2022年,收购芬兰Picosun OY,将其ALD技术整合进AMAT产品线)。

2、刻蚀设备方面。AMAT自研ICP+CCP,自2000年推出Centura Etch系统后,针对不同的刻蚀需求与技术迭代,现已完成对介质,导体,甚至EUV极紫外光掩膜刻蚀设备的交付。这一产品是的应用材料稳坐全球刻蚀设备龙头,市占率超46%(2022年)。

• Centris® Sym3® Y是当前AMAT最先进的刻蚀系统刻蚀系统。其采用射频脉冲技术,实现高深宽比结构的纳米级精度。

3、CMP设备方面。CMP与CMP后清洗设备是AMAT的强项,几乎对全球CMP设备市场垄断,2022年市占率约在60-70%,旗下Reflexion平台支持5nm以下先进制程。

4、集成化生产系统(IMS)方面。将沉积、刻蚀等工艺集成于同一真空环境,通过提供最全的产品线+兼容的系统与设备+服务来提供系统整合方案。整合工艺流程覆盖了从材料沉积的PVD、CVD、ALD、Epitaxy、ECD;材料清理的刻蚀、CMP,到材料热处理与离子注入。并通过与其他品牌/品类设备间的高兼容性,参数、接口、工艺、操作系统一致,来提高产线良率,缩短产能爬坡时间。

在财务指标方面:应用材料遥遥领先于行业

在财务指标方面:应用材料遥遥领先于行业营收方面:2014-2023年营收从91亿增至265亿美元,年复合增长率13%,高于同期半导体整个行业的10%复合增速。2024年前三季度营收201亿美元,存储设备需求推动DRAM业务同比激增113%。

盈利能力:毛利率长期稳定在47%,净利率26%,显著高于同行。其中,半导体设备在三大业务中的利润率水平最高,并长期稳定在30%+,要显著高于国内半导体设备企业的10%-20%。

区域构成:根据应用材料FY24Q1-3的数据,AMAT来自中国大陆地区的营收达80亿美元占比,显著提升到40%,而这之前大陆的收入占比基本稳定在30%左右,反映国产替代背景下本土晶圆厂扩产需求旺盛。

复盘应用材料公司的崛起历程,其“技术+并购+生态”的硬核竞争力。从单一设备商到平台型巨头,从产品销售到服务赋能,AMAT凭借实力重新定义了半导体设备行业的游戏规则。

对于国内,如北方华创等企业来说,国产企业承载着中国半导体产业链自主化的希望,而应用材料的“技术自研+并购整合”的模式也为国内半导体设备企业的发展提供了一条可参考的路径。