明月镜片(股票代码:301101.SZ)深耕镜片行业二十余年,是国内光学镜片领域的龙头企业。公司业务覆盖镜片、原料、成镜及镜架的全产业链,核心产品为中高档光学树脂镜片,旗下自有品牌“明月”在市场中占据重要地位。

截至 24/09/30的数据,明月镜片的股权结构稳定且集中,控股股东—明月实业持有公司 55.09%的股份。穿透后,谢公晚、谢公兴、曾少华分别持有明月实业 40%、40%、20%的股份。

二、产品介绍与市场份额

二、产品介绍与市场份额其主要镜片产品可分为日常通用镜片和功能性镜片两大类:1)日常通用镜片,包括各种折射率的普通镜片,指标涵盖1.56、1.60、1.67、1.71、1.74 的全部常用折射率;2)功能性镜片是指在日常普通镜片的基础上,根据应用场景和人群特点不同,通过调整镜片基础材料、光学设计或镜片膜层使得镜片拥有一种或多种功能特性,主要包括近视管理、PMC 超亮、KR 超韧、双重防蓝光、智能变色、渐进多焦点、偏光等功能。

亮点:作为A股唯一一家以光学树脂镜片为主业的上市公司,明月镜片凭借技术突破和品牌升级,打破了高折射率镜片原料长期依赖进口的局面。

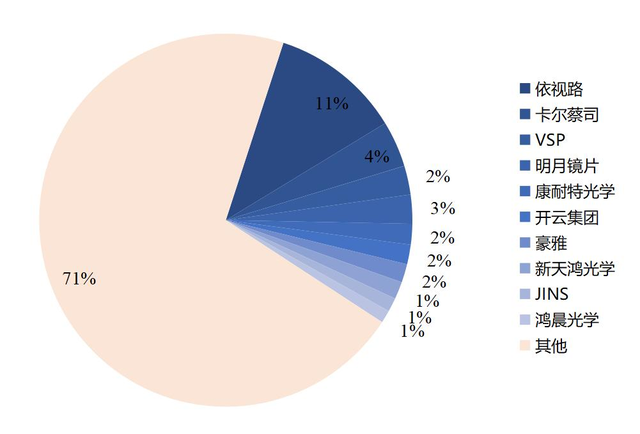

从销售额角度来看,2023 年我国眼镜行业集中度(零售额口径)CR5 和 CR10 分别为 22.1%和 29.2%,其中明月镜片的占比约为3%,排在蔡司、依视路之后,但处于国产第一。

三、行业机遇:量价齐增与智能眼镜新风口

三、行业机遇:量价齐增与智能眼镜新风口镜片行业产业链可以分为上游原材料及设备供应商、中游镜片制造商以及下游终端消费市场。

1. 需求端双轮驱动

量增基础庞大:中国近视人群超7亿,青少年近视率高达51.9%,叠加老龄化带来的老花眼需求,存量换镜周期缩短至1.7年,市场刚需稳固。

2.价增空间广阔

当前普通单光镜片已较难满足消费者的复杂需求,功能更加丰富的功能性镜片的需求日益增长。

功能性镜片(如离焦镜、防蓝光镜)渗透率提升也不断推动单价上涨。以离焦镜为例,2023年市场规模达147亿元,预计未来五年复合增长率26.6%,目前渗透率仅5.3%,成长空间仍十分巨大。

3.智能眼镜新蓝海

AI大模型(如DeepSeek)的成熟加速智能眼镜产业化,2024年全球AI智能眼镜销量达234万台,预计2035年AI+AR眼镜销量将突破14亿台。明月镜片已布局相关技术合作。

四、核心竞争力:技术、品牌与渠道的三重壁垒

四、核心竞争力:技术、品牌与渠道的三重壁垒1. 技术突破构建护城河

原料端:目前明月镜片已掌握 1.60 及以下折射率树脂单体的配方、生产工艺与核心技术,相关技术已达到批量生产条件,并已实现自主生产,成本优势显著。

1.67 折射率,公司已掌握相关树脂单体的配方及生产工艺,可通过外部定制方式由大中型化工厂商进行批量生产。

1.71高折射率镜片方面,已掌握实验室制备相关树脂单体的配方及制备流程,并打破“高折射率必高色散”的行业难题。

2. 品牌升级抢占高端市场

聚焦“高折化+功能化”战略,推出PMC超亮、双重防蓝光等自有产品,2018-21H1 公司自有品牌镜片收入持续增加,占镜片总收入比例由 2018 年的 62.4%增至 21H1 的 74.5%。毛利率达68.9%(非自有品牌仅38.4%)。

青少年离焦镜“轻松控Pro”系列临床数据优异,延缓近视进展有效率73.8%,2024年上半年销售额同比增长38.9%。

3. 渠道网络深度覆盖

公司在全国市场建立了良好的营销网络体系,其中,直销为主(占比60.4%)、经销为辅,合作终端门店超万家,扁平化管理提升利润空间。

同时,医疗渠道布局加速,2023年推出医疗版离焦镜,抢占专业验配市场。

五、财务表现与增长潜力

五、财务表现与增长潜力业绩稳健增长:在2017-2023年期间,明月镜片营业收入从 4.26 亿元增长至 7.49 亿元,CAGR (复合增速)为 9.8%;归母净利润从 0.17 亿元上升至 1.58 亿元,CAGR 为 45.1%(复合增速)。其中,在2023年公司的国内营收 7.08 亿元,占比 94.6%;国外营收 0.40 亿元,占比 5.4%。

根据机构预测,其2024-2026年净利润复合增速超18%。

盈利质量优异:毛利率连续五年提升,2024年前三季度达59.3%,净利率24.8%,显著高于行业平均水平。

明月镜片凭借技术壁垒和品牌势能,在近视防控与智能眼镜两大高景气赛道占据先机。从打破技术垄断到领跑新赛道,明月镜片的崛起不仅是一家企业的成长史,更折射出中国制造向高端跃迁的缩影。