银行抢储大战:存款利率逆势上调,你的钱袋子何去何从?

最近,存款利率的风向突然变了!一些银行,为了生存,简直豁出去了,它们在降息的大潮中,竟然逆流而上,悄悄提高了存款利率。是的,你没听错,有些存款产品的利率,竟然攀升到了3%的高位。

襄城农商银行、荥阳农商银行,这些名字或许你不太熟悉,但它们却在默默行动。襄城农商银行,一万元起存,从三个月到三年的定期存款,利率上浮区间在1.15%到1.96%之间。而荥阳农商银行,同样是万元起存,利率上浮区间更是达到了1.15%到2.05%,相比原有同期限利率,最高上调了50个基点。

不止这些,汾西县太行村镇银行、禹州市农村信用社等,也都纷纷上调了存款利率。这些中小银行,为了吸引储户,真的是下了血本。

而除了普通存款,就连备受瞩目的大额存单,也加入了这场抢储大战。无锡锡商银行,直接推出了可转让的大额定单,持有365天即可转让,三年期利率竟然高达3%。海南银行、贵州银行六盘水分行等,也相继推出了大额存单,三年期利率分别在2.35%和2.45%左右。

相比之下,一些国有银行的存款利率仍然停留在“1字头”,而这些中小银行却维持在“2字头”,甚至个别已经飙升到了“3字头”。这不禁让人感叹,在降息的大环境下,这些中小银行为了揽储,真的是拼尽全力了。

那么,它们为什么要这么做呢?说白了,就是为了活下去。在银行业竞争日益激烈的今天,不努力,就会被合并或者消失。

看看这些数据吧,上半年,银行业金融机构法人总数减少了136家,特别是村镇银行,同比减少了22家,几乎每个月都有两家在消失。而合并重组的数量也不在少数,截止到今年9月,超过260家中小银行进行了合并重组,其中村镇银行就有83家。

面对这样的形势,中小银行怎能不瑟瑟发抖?于是,2024年成为了银行最为魔幻的一年。为了业绩,它们各种招数频出:上半年,招聘催债人成了风风火火的一件事。微众银行、湖南三湘银行等,纷纷向全国招聘高级催收管理和电催人才,佣金高达20%到40%。

不仅如此,面对断供潮,银行的态度也发生了一百八十度的大转弯。之前断供后,银行会直接收房进行拍卖,而现在,却开始顺着储户来,什么还本金利息不用还啊,每月还贷款的四分之一都行。看看这数据,8月底的时候,断供房数量已经达到了28万套,相比2017年的9000套,增长了可不是一星半点。

为了让大家贷款,银行更是主动推出了先息后本的还款方式,期限有三年、十年的,新房、二手房都可以。这些招数,放在以前,简直是不敢想象的。

而这些魔幻招数背后,有两个因素是逃不掉的。一是净息差的收窄。从沪深上市银行的第三季度报告中可以看出,中农工建交储等银行的净息差,同比最高下降了23个基点,交通银行的净息差甚至低于1.3%,远低于警戒线1.8%。

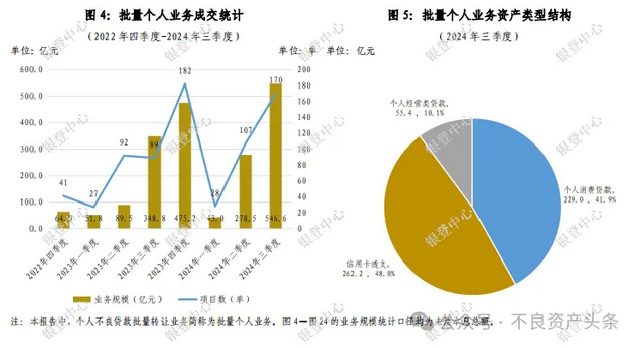

二是个人不良贷款井喷。银登中心的数据显示,2023年个人不良贷款批量转让业务成交达到了965.3亿,比上一年增长了400%多。而2024年三季度比二季度又增加了70%,个人不良贷款规模持续上升。

那么,存款利率上涨这种情况会持久吗?会全面铺开吗?答案是否定的。年末是银行揽储的关键点,所以,如果有些不错的银行开放了这种渠道,可以抓住机会。但至于一些中小银行,特别是村镇级别的,还是不要冒险了。毕竟,当下吃利息躺着的时代已经成为过去式了。

适度宽松的货币政策,已经把存款利息拿捏得死死的。千万不要吐槽2024年“1字头”的存款利率,2025年有些数字或许还会成为历史。利率为0的情况,已经越来越逼近了。这在全球都已经有案例,比如2016年进入负利率的日本,还有2015年的瑞典、瑞士,以及2012年的丹麦等等。

面对低利率时代,我们要如何做呢?拉一下我们的数据,90年代的时候,利率还能达到10%以上,10年前也还有4%以上的数字。但0利率时代,我们还没有经历过。不过,我们可以从其他国家身上找经验。

首先,减少对楼市非核心资产的配置。对于我们来说,一线城市如北京、上海、深圳、广州的核心资产是优先选择的。这些城市的风向标作用明显,深圳现在好的房子基本没有了,止跌回稳并不是说说而已。其次是优质的城市,如成都、杭州、苏州等,这些城市的核心资产也是不错的选择。而一些城市的垃圾资产,则要赶紧出手了,否则亏得更多。

其次,增加现金、存款、保险、国债等多元化配置。鸡蛋不要放在一个篮子里,努力地去杠杆,学会用当下的低利率去换高利率。不要猛加杠杆,没有好的渠道,可以选择存钱。

另外,尽量选择长期持有或者好的固定收益的产品。如果你在好的情况下挣不到钱,就不要指望在不好的时候暴富。挣自己认知以外的钱,真的很难。

最后,就是出海,去寻找机会。这个不多说,大家可以搜搜“渡边太太现象”就清楚了。在整个周期中,这段时间的核心其实很明确,就是安全为主。

低利率时代,如何守护你的钱袋子?

越是利率低的情况下,贫富差距就会被放得越大。所以,尽量不要瞎折腾,稳健投资才是王道。当然,这并不意味着我们要完全放弃投资,而是要更加谨慎地选择投资方式。

比如,可以关注一些有潜力的新兴市场,或者寻找一些稳健的理财产品。但无论如何,都要记住一点:不要盲目跟风,要根据自己的风险承受能力和投资目标来做出选择。

此外,我们还可以通过提升自己的技能和知识来增加收入。毕竟,在这个多变的时代,只有不断提升自己,才能更好地应对各种挑战和机遇。

总之,低利率时代已经到来,我们无法改变这个事实,但我们可以选择如何去面对它。通过多元化配置资产、谨慎选择投资方式、提升自己的技能和知识等方式,我们可以更好地守护自己的钱袋子,让财富在稳健中增长。