在上一篇通过旧改聊到冲击市中心当初溢价较高的安商房后,顺带聊聊安商房这个产物,看看它的影响到底会有多少?

安商房二手首先看看几个已经在二手成交的安商房案例:

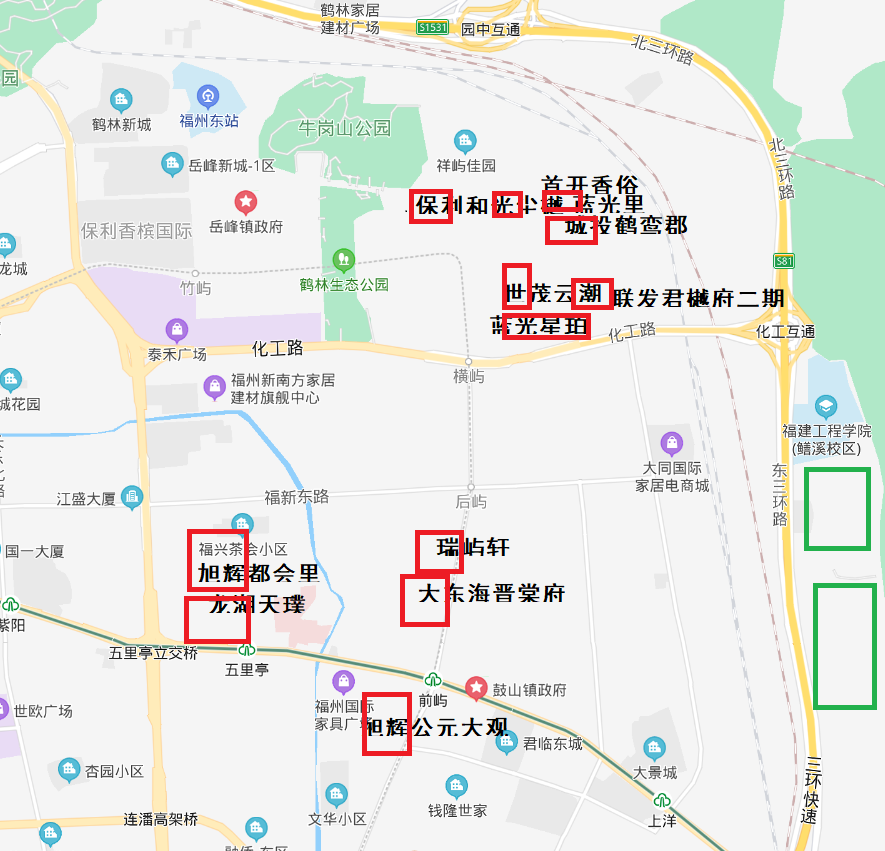

世茂云潮:宗地2019-10号,安商比例90%

开盘时间:2020年3月26日

推案:3#楼,商品房共计72套

均价:折后均价30380元/㎡

目前二手成交一套:62平米,高层毛坯,单价17259,总价107万。

蓝光星珀:宗地2019-11号,安商比例90%

【开盘时间】2021年5月22日

【推量】6#/2T6,合计20套

【价格】备案均价26996元/㎡

目前二手成交一套:89平米,高层毛坯,单价22367,总价201万。

分析:两个安商房,都位于东二环前横路以东,优势就是距离地铁四号线较近,同时期供应的地块,安商房比例达到90%。

也正是因为比例极高,这里面商品房和安商房,不存在所谓分栋、分区,即完全没有差别。

从当初上市的售价来看,依靠刚需产品做定位,2.7-3W的价格。

由于可售商品房体量非常少,即便存在溢价,不过也慢慢卖掉。

从目前二手对比来看,世茂云潮的成交,与当初商品房户型不一致,所以成交来自安商房,蓝光星珀成交来自当初商品房。

从价格差异来看,蓝光星珀对比开盘,跌了5K左右。

世茂云潮虽然是安商房成交,但是这种混合的社区,商品房并没有差别,要是直接套入价格,跌1.3W。

回到当时的楼市,由于福州集中供应安商房,导致当时不少板块,虽然新盘不少,但是纯商屈指可数。

以东区为例,2020年底纯商只有一个,榕发观湖郡,整个前横路以东,2021年供应联发君樾府,捆绑精装均价3.55W。

对比之后,那些安商房,2.7W的均价,也不算太难看,加上部分离地铁较近,也匹配刚需。

这样的场景,也并非个例,比如安商房扎堆的塔头,同样如此,2021年高峰期,高比例安商房项目,卖到3W+的均价,部分还搞出捆绑车位等。

也正是这样的供应,在那几年,一个新盘,纯商就已经有一定稀缺性,也导致纯商盘定价都不低,去化也不差。

后来的发展,安商房虽然没有全面消失,但是伴随着土拍遇冷,大部分地块都采取分割出让,100%安商房也成了一个趋势,纯商供应加剧。

以东区为例,2021年之后的供应,纯商:叁号院、天琴湖、誉湖郡、揽湖郡、朗云、玺樾、和樾风华、星悦颂等。

以目前旧改的规划趋势来看,未来促进土拍成交,纯商只会更多。

当初那些安商房项目,也成了短时间内时代的产物。

从目前交房后的表现来看,第一个受到伤害的就是以溢价偏高买入没有完全差别的商品房业主。

当然除此之外,是否还有其他影响?

安商房分级在回顾安商房,先回顾一下这个概念,安商房:安置型商品房。

大体理解:以安置目的建设的商品房,由政府指定客户按对接价回购。

看上去很拗口,简单点:拆迁户以特定价购买开发商建设的房子。

按以往这些房子可以理解成安置房,现在包了一层商品房的框架,同样开票办证等。

虽然看上去是安置房的一个创新,朝着商品房进化,不过市场排斥性很高,为此很诞生几个概念:

1、纯安置房:2017年之前的安置房,比如常见的双湖新城等。

2、混合式安商房:一栋楼里面,既有商品房也有安商房,常见于安商比例80%以上的项目,比如上面的世茂云潮等。

3、分栋式安商房:安商房和商品房,共享一个社区,不过以楼栋做拆分,常见与比例50%的项目,比如龙湖天序等。

4、分区式安商房:通过路网等分割多个社区,共享一个项目名,不过以AB区等拆分,常见大型地块,比如融创福州府等。

5、纯商:没有安商房、公租房、人才房配建的小区。

这些概念,也构成了当时楼市的一个上下游关系,甚至说是鄙视链。

房企为了迎合市场,也尽量把安商房和商品房做到更大规模的隔离,从而在宣传的时候定位所谓的纯商。

当然这样的混合设计,伴随矛盾也相对明显,比如获取成本差异,未来居住使用的差异等。

安商房供应安商房首次土拍,在2018年1月,当时推出碧桂园天汇、新榕金岳府、三江理想城,就此福州开始密集供应安商房地块。

当然供应的分布也有差异,那几年几个重点旧改区域,成了最典型的代表。

以个人简单统计为例,实际只多不少,仓山区+晋安区数据如下:

合计安商房达到5万多套,其中东区、塔头、五四北、南二环,都是代表,基本都有近万套左右。

这里面还没纳入近期旧改的地块,比如南湖旧改、三远旧改等,这些预期100%安商房,最少还有5000套左右的供应。

除此之外,市中心的土拍,虽然断供,但是零星地块也基本都是安商房,以鼓楼为例:

也就是2018-2020年,这3年的安商房密集供应,造就福州短时间内的纯商稀缺现象。

现在回头,这些天量安商房,虽然不少交房1-2年,但是密集出证还有不少难度。

近期几个安商房项目,挂牌基本都远低于当初商品房的售价,无非受限于无证。

后续如果持续办证,一个板块一万套的供应,很明显届时打击的已经不是同社区的商品房,而是整个周边,甚至整个楼市。

安商房企对于安商房,除了对周边楼市,自身项目的商品房有冲击外,还有对象值得关注。

当初专攻安商房的房企不少,比如旭辉就拿下5幅安商房地块。

以往计算高比例安商房项目,直接按对接价-楼面价,得出房企的利润空间。

因为这些项目不存在较大空间的营销,不过从近期群友分享的案例来看,以鼓楼区乌山郡的办证问题。

官方回复:鼓楼区建投管理中心未付清安商房购房款,导致房企无法开具发票办证。

这里面也折射了一个问题,即房企最重视的资金回笼。

看上去拿高比例安商房,做包工头,无视楼市行情,旱涝保收,但是最终回款难度,可能也没有想象的简单。

商品房卖不动可以降价,安商房可能只能干急眼了。

安商思考近期几个配建安置房的小区,出现了隔离矛盾,这个事件的诱因其实也是安商房。

以往福州小区配建安置房,把安置房单独建设在社区角落,铁栏杆隔离,形成一个市场默许。

伴随着安商房出现,拆迁户才发现原来隔离都是违规,此时也就引爆16-17年配建安置房的矛盾。

当然这样的矛盾出现,对于安商房这个模式也打上了疑问。

强行融合居住,看上去理想很丰满,不过现实很骨感。

最终返璞归真,剩下当时进场的购房者,风中凌乱。

安商房就是个奇葩的存在