近期,周围有朋友失业了,找工作也不太顺利,想了解,从企业职工养老转为买灵活就业养老的话,到时候会不会影响退休金待遇,别的方面会不会造成什么损失,转换参保的话,自己需不需要操作转移合并?这篇文章就来给大家详细分析下。

一、养老金待遇方面(这个是大家看重的)

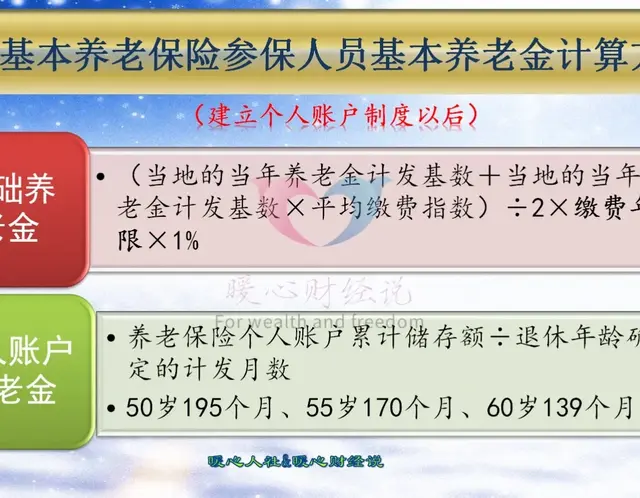

养老金计算方式相同,退休金很难保持一致:企业职工养老和灵活就业养老都属于职工养老,养老金的计发方式都是一致的,同样的缴费基数、缴费年限、个人账户余额、退休地拿到的退休金都是一样的,两者想要退休金一致的前提:是能够能够保持与之前在企业工作时相同的缴费基数和缴费年限,但是很多人在转成灵活就业参保以后,灵活就业养老的费用全额都是自己承担,处于经济压力很多人就会选择按照60%档来进行缴纳或者出现断缴的情况,这样就导致了平均缴费指数低、缴费年限缩短,从而影响养老金的待遇水平。

二、缴费方面的影响

在公司上班,企业职工养老是由公司和员工共同承担的,职工养老费用=缴费基数*缴费比例(24%),公司承担大头18%,个人承担小部分8%。

买灵活就业养老之后,费用全部都由个人承担,灵活就业养老费用=社保缴费基准值*缴费档次(60%-300%不等)*缴费比例(20%),虽然灵活就业缴费比例整体比职工养老低一些,但是经济压力方面会比较大。

三、其他影响:公司上班买的社保包含了五险,险种更全一些,自己买的灵活就业社保只有养老和医保两种,保障没有那么全面。对于女性参保人员来说,企业女职工的退休年龄一般为 50 周岁(女工人)或 55 周岁(女干部),而灵活就业女性的退休年龄一般为 55 周岁。

四、从企业职工养老转为买灵活就业养老,需要自己办理转移合并吗?

同省买的话,不需要自己办理转移合并,都属于职工养老,同省的话会自动合并缴费年限和个人养老账户余额。跨省需要自己办理转移合并,灵活就业养老参保1-2个月之后,就可以在网上申请转移合并,建议确定退休地或者长居地之后再办理操作,以免影响转移的过程中造成损失的情况出现。