经过1月份的震荡休整,A股市场在春节假期后迎来强势开局。来自第三方机构的最新监测结果进一步显示,尽管1月份主要股指出现震荡调整,但当月私募机构对A股上市公司的调研热情高涨。与此同时,最新数据还显示,2月份私募机构对于A股市场的投资信心指数出现环比提升。接下来市场的焦点将围绕特朗普的关税迷雾和通胀预期,预计美股将维持高波动状态,若1月CPI或关税计划超预期,美债利率和美元指数或将再次上行。维持美联储今年降息2次、每次25bps的判断。

光伏玻璃行业产能加速出清,日熔量已从2024年6月高点的11.5万吨/日下降到目前的8.9万吨/日。我们按照2025年全球光伏新增装机容量565GW测算,对应光伏玻璃平均日熔量的需求量超10万吨,当前产能尚不能满足旺季需求。综合考虑库存的持续回落和盈利压力下产能的进一步出清,我们认为光伏玻璃价格已经触底,有望在3月下游开工率回暖后迎来反弹,可以关注盈利能力领跑行业的光伏玻璃龙头企业。

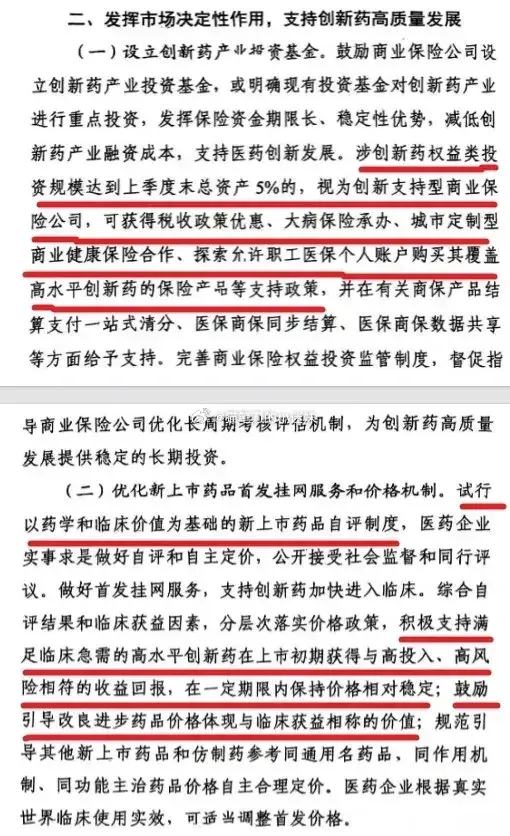

在已披露业绩预告的257家生物医药公司中,74家预喜,预喜比例约28.79%。其中,43家预增,8家略增,23家扭亏。值得关注的是,百利天恒、艾力斯、神州细胞、三生国健等多家创新药企的核心产品上市放量,积极拓展国内外市场,业绩表现喜人。业内人士表示,今年医药板块主要的投资逻辑集中在两个方向,分别是创新出海与内需复苏。国内利好政策频出,鼓励高质量创新,创新品种或继续驱动企业业绩高速增长,同时商保发展或转移支付有利于创新品种持续放量。部分创新药品种已具备全球同类最佳的潜力,持续看好创新药以借船出海的模式走向国际。

多只AI科技股业绩预喜,基金重仓的逻辑正在逐渐得到基本面支撑。近期,多只AI概念股发布2024年业绩快报,中芯国际的营业收入为577.96亿元,同比大幅增加。芯动联科归母净利润同比增长33.25%,燕麦科技扣非归母净利润同比大涨62.36%。这些个股大多是众多基金的核心重仓股,一定程度上缓解了市场对科技股估值和基本面的担忧。多位基金经理近期表示,AI产业正在从之前由事件驱动的主题投资,走向业绩驱动的基本面投资,个股层面逐渐分化,未来自下而上选股需要更看重业绩支撑和基本面兑现。

受国产AI大模型持续“出圈”、市场情绪逐步向好等因素推动,自蛇年开市以来,A股迎来一轮强势开局。随着市场的震荡上行,部分投资者对于本轮行情的持续性和进一步向上空间,出现一定分歧。来自多家头部私募的最新策略研判显示,当前乐观看多、做多市场结构性机会正成为私募机构的普遍共识。尽管对于短期市场向上空间的看法不一,但这些头部私募均表示,对于A股市场的中期表现抱有较为乐观的预期。

上证指数依靠着5日线向上,本周将要开始接触12月份3420点附近的压力位,这里套牢盘比较重,要是能够突破有望迎来继续上涨的行情,反之将会与11月8日与12月10日的高点一样,之后继续创出新低。今年2-3 月,仍然是经典的做多A 股的时间窗口。股票类型选择方向,偏主题类方向尤其是AI 应用将会成为下一个阶段市场重点进攻的方向,消费电子、传媒互联网、软件等领域与大模型应用相关、人形机器人落地相关的领域值得重点关注。

创业板指数最近涨跌幅度比较大,最为明显的是题材板块大幅度异动,部分个股连续多日换手率超过了20%,少数个股每天换手率超过了40%,这也说明了资金开始击鼓传花了,高位股的调整也要注意是“真杀”,还是“错杀”。本周整体A 股估值水平上行,万得全A 指数PE(TTM)为15.0,较上周上行0.3,处于历史估值水平的49.6%分位数。本周指数估值多数上涨,其中,计算机、国防军工和电子估值涨幅居前,建筑材料、煤炭、纺织服饰估值跌幅居前。