今天财报翻译官将深入分析一家我国半导体芯片领域中的龙头企业,它就是富瀚微。公司专注于计算机大视觉领域的各类芯片设计开发,向客户提供高性能视频编解码SoC和图像信号处理芯片。

视频芯片作为智能互联网视频设备的“大脑”,在专业视频处理、智慧物联、智慧车行等与视频相关的各类应用场景中发挥了重要作用;随着视频高清化、智能化、应用场景多样化的趋势,视频芯片行业也将迎来快速发展的机遇。目前,这家企业已面世的系列芯片都融合了智能应用,所以其还具备AI芯片概念。

除此之外翻译官还发现,公司是我国重要的集成电路设计企业,上海科技小巨人公司,并先后承担多项国家市级研发和产业类项目,所以其还具备非常高的护城河。

集成电路是高度全球化的产业,全球半导体行业具有一定的周期性,景气周期与宏观经济、下游应用需求等因素密切相关。受地缘冲突,地区通胀、需求疲软等因素影响,2023年全球集成电路市场规模有所下降。

而随着集成电路产业发展的新兴需求带动整体下游市场有所恢复,以及数字化应用场景的快速发展,在2024年有望推动半导体行业市场规模的增长,这说明这家企业所从事的芯片设计业务正处在行业风口中。

在上周,这家企业的成交金额实现了周倍量,这或许说明其获得了关注。

通过分析公司的财报后翻译官发现,在今年第一季度,虽然这家企业的净利润出现了下降,但是同期公司的现金流能力却大幅提升了,这也说明这家企业在今年第一季度的生产经营非常健康。

2023年第一季度,公司的净利润还有5,850万元。到了2024年第一季度,这个数字就降至3,611万元,同比下降了38%。

而这家企业目前的净利润,在半导体板块175家上市公司中排名第61位。这个名次不算低,说明其规模相对来说并不小。

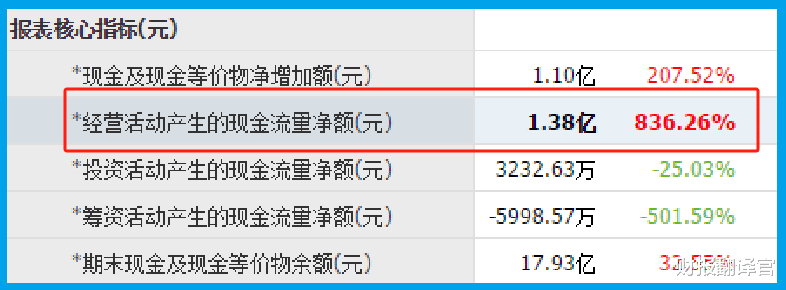

虽然在今年第一季度这家企业的净利润只有3,611万元,但是同期公司因销售视频芯片而实际收到的现金净额却高达1.38亿元,同比大幅增长了836%。

我们要了解净利润只是一个数字,并不是钱,而经营活动产生的现金流量净额这个指标记录的则是实实在在的钱。

而这个指标在报告期内不仅大幅高于净利润,而且还同比增长了8倍,这说明目前这家企业的现金流能力大幅提升了,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

上面看过了这家企业的净利润表现,下面我们再来分析一下公司的成长性。

在今年第一季度,这家企业的短期负债只有5,330万元,长期负债更是为0。

而虽然这家企业的有息负债有5000多万元,但是同期公司短期内能拿出来的现金总额,也就是货币资金却高达17.93亿元。

这说明这家企业不但没有短期债务压力,而且手里的钱还非常充裕,这也为公司未来净利润的增长打下了坚实的基础。

但是有一点让翻译官十分不解,那就是虽然这家企业手里的钱非常多,但是在今年第一季度管理层却并没有扩大生产,这或许说明公司在等待机会。

2023年第一季度,这家企业的存货为4.92亿元。到了2024年第一季度,公司的存货就降至4.38亿元,同比下降了11%。

存货的下降有两个原因,一是管理层降低了生产力度,一是存货里的芯片出现了减值的迹象。而无论是哪种原因,这11%的下降幅度对其净利润的影响都不是很大。

但是因为半导体芯片行业的风口在今年已经发挥了作用,以及管理层手里握有大量的现金。所以翻译官猜测,在今年第二季度,这家企业一定会大幅扩大生产,提高视频芯片存货的数量。而到那时,这家企业的净利润也一定会提高。

在本文的最后,我们再来分析一下公司的市盈率和市净率这两个指标,并判断出这家企业估值的情况。

2024年第一季度,公司的市盈率为56倍。这说明如果管理层把每年通过销售视频芯片赚到的利润都分给股东的话,股东需要56年就能回本。

而这家企业目前的市盈率,在半导体板块175家上市公司中,从低至高排列位居第51位。这个名次比较高,说明如果按市盈率的口径,这家企业的估值偏低。

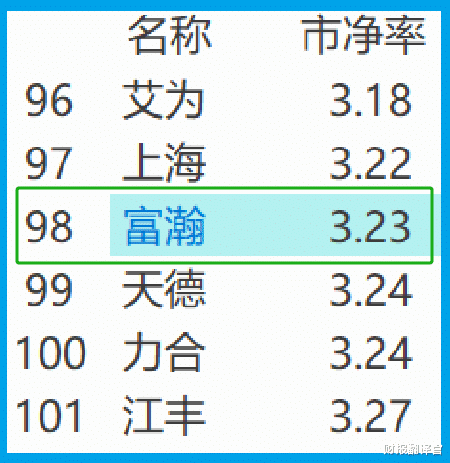

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第一季度,公司的市净率为3倍。这说明这家企业目前的市场价格是其成本的3倍。

而公司目前的市净率,在半导体板块175家上市企业中,从低至高排列位居第98位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,公司的估值略微偏高。

通过上述分析我们了解到,虽然在今年第一季度这家企业的净利润出现了下降,但是公司因销售视频芯片而收到的现金却出现大幅度的增长,并且由于半导体行业风口在今年发挥了作用。所以翻译官认为,在未来的季度里,如果管理层能扩大生产,提高视频芯片存货的数量,那么公司今年净利润的增长将是大概率事件。

而虽然这家企业市净率的排名并不是很高,但是通过综合判断,翻译官认为公司的估值并不高,未来具备成长性。

但是有一点是需要我们注意的,那就是如果在今天半导体板块出现下跌,以及市场再次调整的话,那么文章中分析的这家企业也很难会有所表现。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

天天画大饼,就是不见涨。

再好的股票价格超预期也是拉圾股

公司的现金多还是上市高溢价发行的融资钱,不是公司产品挣来的钱!!!

AI芯片唯一低估大龙头,高护城河+绝对低估,被错杀81%后实现周倍量

写的不错可以去证券公司做分析师了,一个报告可以卖个几十万的,放这里可惜了