本周半导体板块的区间涨幅高达5.16%,在56个行业板块中位居第三的位置,这说明该板块是近期市场上的热点。所以,今天财报翻译官将深挖半导体板块,并分析一家主营光刻机核心设备的上市企业,它就是同飞股份。

这家企业生产的液体恒温设备,在半导体制造设备领域中主要应用于光刻机,蚀刻机等设备上。而凭借着多年工业温控行业的经验,公司的产品还涵盖半导体制造工艺流程中严苛的温控需求,包含氟化液为介质的制冷机组、温控±0.02℃的高精度制冷机组和耐温800℃高效换热器等,助力国内半导体产业的发展。

除此之外翻译官发现,这家企业生产的控温设备还可以应用在新能源汽车、氢能源、液冷服务器、机床和储能设备上,所以其具备多重概念。

目前,公司在大幅回撤了69%后,量能在本周五竟然放大了2倍,这或许说明其获得了关注。

通过分析公司的财报后翻译官发现,这家企业的管理层不仅重视研发,还注重人才培养。

从2018年开始,公司每年的研发费用都在增长,并在2023年以8,878万元的研发费用创出了历史新高。

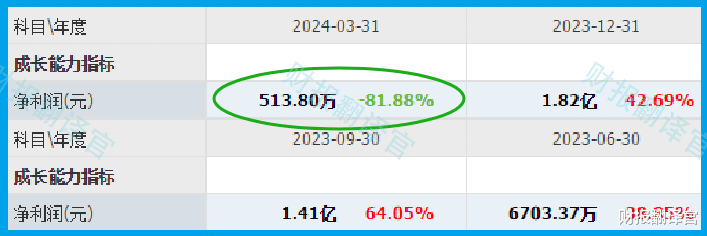

值得注意的是,在2023年这家企业的净利润只有1.82亿元,这说明管理层把一半的利润都用在研发上了。研发是高科技企业最核心的竞争力,所以它的连续增长说明这家企业的竞争力在不断增强。

上面看过了公司的研发费用,下面我们再来分析一下这家企业每年为员工支付薪酬的情况。

从2018年开始,公司每年为员工支付的薪酬已经连续6年实现了增长,并在2023年以2.78亿元的薪酬创出了历史新高。

薪酬的连续增长并且创出历史新高,说明这家企业目前正处在高速发展的阶段,每年都在招兵买马向外扩张。

正是因为管理层注重研发以及人才培养,所以公司的历史净利润也连续出现了增长,并在2023年创出了历史新高,这说明其在去年发生了质的飞跃。

但是到了2024年,这家企业的净利润却降至514万元,同比下降了81%。

我们一定要了解,净利润只是个数字,并不是钱。而一家企业要想生产经营,靠的是实实在在的钱。

而虽然公司在今年第一季度的净利润出现了下降,但是同期这家企业的现金流却比较充裕,这也说明公司的生产经营并没有出现问题。

2024年第一季度,这家企业的营业总收入为2.74亿元,同比增长了1%。

而同期公司因销售半导体用恒温设备而实际收到的现金总额却为1.68亿元,同比增长了24%。

这说明和去年同期相比,这家企业的现金流能力增强了,其账户里的现金也变多了,而这对公司的生产经营是非常有利的。

因为这家企业的生产经营并没有出现问题,所以管理层才会在净利润出现下降时大幅扩大了产能,提高了生产半导体用恒温设备的能力。

目前,公司有两个生产设备正在建设中,而这两个项目的预计投资总额超过了4.8亿人民币。

在和这家企业的现有产能进行对比后翻译官发现,如果这两个在建项目都能竣工的话,公司的产能,也就是生产半导体用恒温设备的能力将提高1倍左右,这也为其未来净利润的增长打下了坚实的基础。

在本文的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司的估值情况。

2024年第一季度,这家企业的市盈率为227倍。这说明如果管理层把每年通过销售半导体用恒温设备赚到的利润都分给股东的话,股东需要227年才能回本。

而公司目前的市盈率,在光刻机概念板块89家上市企业中,从低至高排列位居第70位。这个名次比较低,说明如果按市盈率的口径,这家企业的估值相对来说比较高。

这里有一点需要说明,公司的市盈率大幅提高的主要原因是由于净利润的下降,所以到了今年第二季度,这家企业的净利润如果能提高的话,那么公司的市盈率也会跟着下降。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第一季度,公司的市净率为2.6倍,这说明目前这家企业的市场价格是其成本的2.6倍。

而公司目前的市净率,在光刻机概念板块89家上市公司中,从低至高排列位居第48位。这个名次处在板块中等的位置,说明如果按市净率的口径,这家企业的估值略微偏高。

通过上述分析我们了解到,虽然在今年第一季度这家企业的净利润出现了下降,但是同期管理层却逆势扩大了产能,提高了生产半导体用恒温设备的能力,以及公司的现金流能力也大幅提升了,所以翻译官猜测这家企业今年的净利润有增长的可能性。

而由于公司市盈率和市净率的排名都比较低,所以翻译官认为这家企业的估值偏高。

虽然公司在本周五有不错的表现,但是到了下周一,如果半导体板块偃旗息鼓,以及指数也出现调整的话,那么今天分析的这家企业也不会有所表现,这点是需要我们注意的。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。