年前,统计局公布了2023年度全国房地产数据。省流归纳:秋。

商品房销售面积近十年新低;销售金额116622亿元,降回到2016年水平;库存量达67295万㎡,创2017年以来新高。

房地产市场供求关系发生重大变化,这句总结一字千金。

全国楼市主基调是哀鸿遍野,但2023的成都市场四个字归纳:遥遥领先。

还是用数据说话:

1.去年,成都新房成交1871万平方米,同比增加2%,比第二名杭州多了600万平方米,蝉联全国第一。

2.新房均价19608元/㎡,仅排第25位,同比上涨12%。

3.高总量*低单价,结果是全年成交金额为3670亿元,同比增长15%,排在上海、杭州和北京之后位居第四。

在全国楼市整体低迷的大背景下,成都之所以在成交量上走出独立行情,根本原因有二:

在西部地区数一数二的城市能级,价值高地;

与其他一二线城市相比,相对更低的房价水平,价格洼地。

半城海水,半城火焰

但凡事就怕一个“均”字,我和马化腾均一下,资产也有1500亿。毫无意义。

同理,虽然整体走出独立行情,也不是哪个盘的销售日子都很滋润。

最小户型300平米麓湖鲲鹏阁,144套房源卖完仅用8天;套均总价850万左右的蔚蓝卡地亚花园城蓝庭,一天卖掉10个亿,首批124套房源一周清盘;大源西派善成,总价区间700-900万,以线上选房的形式实现3秒售罄158套房源……

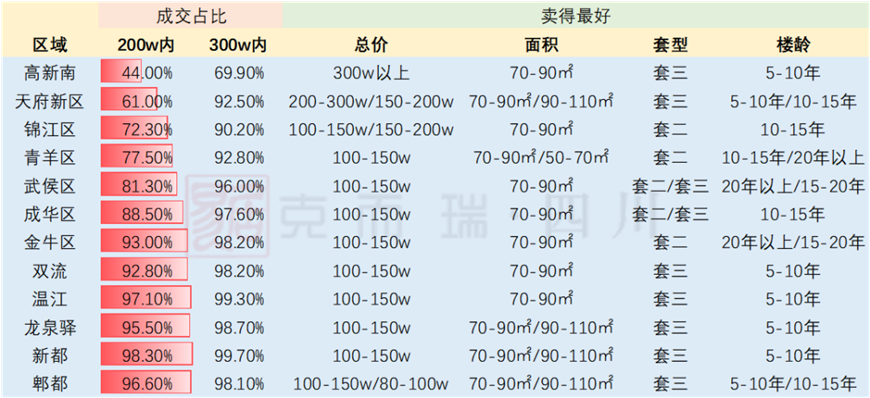

2023大成都范围内各行政区新房销售排行榜中,5+2中最年轻的天府新区占据了销售套数(超2万套)、销售产值(超800亿)两个第一,老牌王者锦江区以套均总价超500万元夺冠。向东、向南、回归主城,无论是房价还是成交量,趋势都在数据上有直接体现。

锦江是唯一新房均价超三万的区域 数据来源:锐理数据

而那些位置不算好、产品力没看点、性价比不高的冷门盘就难卖了。比如下面这个天新万安板块新盘,不仅遭遇顺销,还有业主集体维权的后续。

去年开盘后的销售成绩

周边集中较多刚需盘、安置房,城市界面及居住品质不佳,基础生活配套有所欠缺,更多依靠北侧的万安老房区支撑,热销房需要的优点玖悦府一个都不占,销售不佳也是情理之中。

去年10-11月间开盘的部分项目销售情况,改善不愁卖,刚需打脑壳。

数据显示,近5年成都5+2主城区100㎡以内的纯刚需产品占比由27%下降到10%,160㎡以上产品占比从10%提升至27%,精确的此消彼长映射出购房主体从刚需转向改善的特征。

不仅户型越做越大,理念、设计、质量、产品力也在全方位提升。主城区高昂的土地成本已经不允许开发商再做利润率不高的刚需产品。

去年9月出台的新政也在一定程度上起到了对“回归主城”和“做大做好”推波助澜的作用。5+2主城限购门槛144平方米,不仅让资金有限的刚需购房者转向郊区或二手房,同时还让中心城区和外圈层的土地市场迎来冰与火之歌。

新王上位在望,2024土拍还看主城

说完面包,再说面粉。

东莞、长沙、福州、广州、青岛、杭州、成都……,土拍限价取消后,各地“新地王”如期而至。

2023年,成都土地供销两端均收缩明显,供应面积降低近3成,成交面积降低 22%。但在优质土地的强势拉动下,整体楼面地价得以上涨13%。从拍卖结果来看,主城优质土地的热度居高不下,松绑前有71家开发商抽签争夺金融城三期地块;双限取消后的首拍华润就用蔡桥66亩地块刷新青羊区记录,年底又有成都人民的老朋友仁和回归用锦江区琉璃场地块夺得新成都地王,同日中铁建和邦泰也更新了武侯和成华楼面地价记录。

锦江区楼面地价最高已达23500元/平米,新津最高只有4000元/平米。来源:锐理数据

但外圈层的日子就不好过了,凉凉是常态,大概率底价成交+平台托底,拿地以后也常有好几年不开工的惨状。买房就是买地段,李超人的这句话拿给开发商用也很合适。

向南、向东、回归主城,在三大指挥棒的共同作用下,大源、白鹭湾、天西、建设路、金融城三期等热门区域可供出让的土地越来越少,今后的每一次核心区域土拍都有可能出现高溢价地块,今年能刷新几次区级甚至市级地王,就看供地计划里面钻石王老五的数量多不多了。

锦江金三、青羊蔡桥、高新大源等热门片区第一季度均有土地出让

量涨价跌,2024二手房难见起色

去年,成都二手住宅成交套数达22万套,同比大幅上升49%,无论是套数还是面积都超过新房市场。

2022年起二手房成交量追上新房,成都正式进入存量市场

改善型产品成为新房市场主流的背后,是大量换房需求将二手房摆上货架,供需关系因此急剧转变,降价成为二手房主旋律。

去年一季度成都二手房成交均价还是18493元/㎡,到四季度跌至17180元/㎡,总价中位数也从146万元降至137万元。

放眼全成都,只有高新南300万以上房源成交占比达到了3成,其他区域均不到10%。数据来源:克而瑞

雅居乐花园、南湖国际社区、中德英伦联邦……一众曾经赫赫有名的大盘如今都跻身成都二手房跌幅排行榜前列,究其原因,大致集中在以下几点:

1.房龄太长,老化严重;

2.设计过时,户型差;

3.位置欠佳,板块价值低;

4.密度过高,居住体验差;

5.租户过多,商住混杂;

6.周边新房扎堆入市,客群被拦截。

商住混杂、小区老化和高密度,是卖不脱的二手房几大通病

有大跌,自然就有坚挺。和新房一样,二手房价格的决定性因素也是地段,及其背后的学区、产业、配套等要素。

例如实业街几个房龄超30年的老小区,凭借正读泡桐树小学的学区优势,最高曾卖到4.8万/㎡,但随着学区政策变动以及行情的整体下行,“大幅降价”后均价跌回3.5万,依然能与主城新房天花板持平。

实业街二手老房的最大卖点就是泡小本部

另一个要单独拎出来说的二手房区域就是金融城。去年成都单价5万+二手房成交TOP5全部集中于此,给了业界一些小小的金融城震撼。

2009年的城南一号单价9000你爱理不理,如今7万的二手高攀不起。

2024成都二手市场将会如何走,目前来看,买新不买旧的总体思想指导下,二手的整体下行惯性仍然不小,能走出独立行情,甚至逆势上涨的少之又少,只有在个别核心板块的优质房源身上才能实现。继续整体小幅阴跌是大概率的事件。

添火加柴有隐忧,短期难见再放松

股市房市,两大最看政策的市场,到了2024开头却发现政策似乎没有起到预期那么大作用。

自然而然的,市场上有了继续加码刺激政策的声音。

成都的政策是否还有继续放宽的空间,答案是肯定的。对比四大一线城市中最先抢跑出新政的广州,不仅120平米的限购门槛能惠及更多购房者和房源,还有“名下已有的建筑面积120平米以上住房不计入已拥有套数核算”和“租一买一”“卖一买一”这些等同于减少限制人群的规定。

明牌剑指深圳。

但有放宽的空间,不等于有放宽或者马上放宽的必要。

对比四大相继放开限购的一线城市也能发现,各地在制定政策时充分考虑了“因城施策”。北上广深中,广州近年的发展渐有掉队之势,更有假粤B真大哥深圳虎视眈眈,因此抢先放松限购且力度最大,希望尽可能吸引更多购买力。上海贵为无人能敌的全国经济中心城市No.1,松绑力度之低被戏称为“进ICU了还不给药,只做了个人工呼吸”。

上海“人工呼吸”新政示意图

至于环京贫困带的唯一王者北京,跟上海一样只是把市级政府部门搬迁后的所在地通州区额外附加的限购措施取消,其余政策暂未进一步放松。

深圳则精确瞄准青年和外地群体,放松后深圳户籍不再有社保或所得税缴纳年限要求;非深户籍的社保或所得税缴纳年限也由5年降至3年,退回到2020年7月之前的限购政策。

“来了就是深圳人”的口号,进一步落到实处。

成都已经是甩开第二名一大截的新房成交量全国冠军,短期内继续松绑是否有必要,能再起到多大正面效果不是一道简单的题目。

另一方面,与强敌环伺的广州不同,成都在川内乃至西部地区的地位无人能及,区域虹吸能力甚至可以望见北京的车轮印。这既是省内地区经济发展失衡的无奈现实,也是强省会战略下的必然结果。

2010年后强省会战略造出的西部超级经济体,成都的崛起避免了上百万四川人口外流出省,也在客观上为成都带来海量二级城市购房者。数据来源:第七次人口普查

去年9月成都解绑144平米之后,就有声音认为受伤最深的是省内二级城市。放眼全川,二级城市中仅有绵阳、宜宾、德阳三城GDP杀出重围但仍与成都差距不小,而剩下的城市经济发展水平就更加落后了。如果成都继续放松限购降低购房门槛,对二级城市的虹吸作用恐将加剧,小兄弟们本不富裕的生活雪上加霜。

另一个不容忽视的风险因素就是对二手房市场的冲击。二手房可真实反映市场供需对比,包括成都在内多数城市二手房挂牌量持续上涨,当业主急于回笼资金换房或预期不佳时,会降价换成交进而带动周边挂牌价联动下跌,当二手房与新房价差拉大,就会使新房市场价格承压,一定程度上形成踩踏。

比起2021年,二手房价格普跌20%

如果新房限购政策进一步放松,门槛降低到120平方米甚至更低,必然导致一部分资金实力有限原本买不起新房的刚需客群被从二手房蓄客池中抽走,供需失衡进一步加剧,长期就会出现二手价格带崩新房价格的情况。

虽然针对买方的政策短期内难再加把火,但救助企业和项目的政策在全国和地方两个层面落地异常迅速。

1月26日,金融监管总局和住建部分别召开会议,会后均有涉及楼市的重要内容发布。

图片来源:住建部官网

仅一周不到,成都就完成目前完成第一批名单审核。共有208家项目企业的227个项目,企业首选拟对接第一批名单审核 28家。

希望有更多买到烂尾楼的购房者能收到房子

想进入救助名单的项目需要满足5个主要条件:

1.项目处于在建施工状态,包含短期停工但资金到位后能马上复工,并能建成交付的项目;

2.项目具有与融资额度基本匹配的抵押物或者抵押担保;

3.项目已明确拟申请贷款的主办银行,并接受贷款资金封闭管理;

4.项目预售资金未被抽挪,或被抽挪的资金已及时收回;

5.项目初步制定了贷款资金使用计划和完工计划。

对企业而言,白名单中提到的“不同所有制”,意味着除国央企、平台公司外,部分民企及其项目也能进入白名单。碧桂园、融创、绿地、远洋、世茂…… 出险的老大难们均有项目入围纾困名单。虽然与几年前买房时已是沧海桑田,但能拿到房子,对踩雷的购房者而言总好过竹篮打水一场空。

缺乏信心的市场,恐怕也承受不起再倒一个恒大了。

未来行情怎么样,取决于基本盘,但楼市的几个基本盘现在都已经松动了——新增人口一降再降、老龄化加速、城镇化减速、库存高企、经济告别高增长,在就业预期、收入预期不明朗的前提下,仅靠政策刺激效果不会太大。

万元机票、冻梨摆盘、贾玲减肥……吃喝玩乐霸榜春节热搜,买房子这件事仿佛被大家遗忘,包括成都在内,春节开门7天卖出5套的售楼部不在少数。

尽管已连续两年夺得全国销冠,今年也大概率继续卫冕,但7年前就喊出的口号“活下去”,仍然会是成都的开发商、购房者、二手房东、中介们在2024年的首要目标。