进口,出口

在出口方面,4月出口同比延续前期温和复苏态势重回正增长区间。分产品看,机电产品和劳动密集型产品出口增速回升,为4月出口增速回升的主要拉动来源项。其中,手机、自动数据数据处理设备及其零部件、集成电路等计算机电子产业链产品依次带动整体出口增速较前月回升0.3、0.2和0.2个百分点;服装及衣着附件、纺织纱线等劳动密集型产品合计拉动我国出口增速较前月回升3.1个百分点。分区域看,我国出口区域格局进一步呈现“东升西降”特征,对东盟出口占我国出口总值的比重进一步抬升。

在进口方面,与出口相关中间品进口需求增加叠加原油等大宗商品价格回升带动进口读数回升。其中,计算机电子产业链和汽车产业链出口增长集成电路和汽车零部件等相关中间品进口需求回升。同时,原油进口量价齐升,带动整体进口增速较前月回升2.4个百分点。

展望未来,全球制造业景气回升延续叠加基数走低,我国出口和进口增速改善态势有望延续。

事件

以美元计价,2024年4月中国出口同比1.5%,前值-7.5%,市场预期1.3%;进口同比8.4%,前值-1.9%,市场预期4.7%。贸易顺差723.5亿美元,前值585.5亿美元,市场预期810亿美元。

点评

一、出口:温和复苏

受益于全球需求改善及春节扰动消退,4月出口同比较前月上行9.0个百分点至1.5%,我国出口延续温和复苏态势。分产品看,机电产品和劳动密集型产品出口增速回升,为拉动我国出口增速回升的主要来源项。具体而言:

从机电产品看,4月机电产品出口较前月回升10.3个百分点至1.4%,共拉动整体增速较前月回升6.0个百分点。从细项产品看,计算机电子产业链和汽车产业链出口增长是机电产品出口回升的底气所在。一方面,受益于全球计算机电子产业链需求回暖,以手机、自动数据数据处理设备及其零部件、集成电路为代表的高新技术产品出口增速依次较前月回升6.0、4.8和3.4个百分点,依次拉动整体出口增速较前月回升0.3、0.2和0.2个百分点。另一方面,我国新能源汽车出口竞争优势提升叠加自主品牌传统燃油汽车销量在“一带一路”沿线经济体增长,4月汽车和汽车零部件出口增速维持在28.8%的高位,这亦支撑我国出口增速温和复苏。

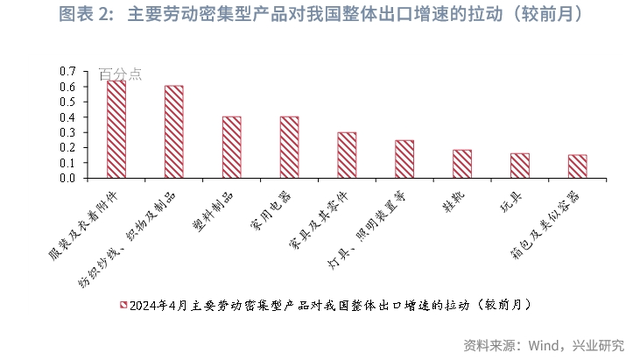

从劳动密集型产品看,伴随春节影响消退,以服装、家具、家电为代表的“老三样”出口增速回升。其中,4月服装及衣着附件、纺织纱线、塑料制品、家用电器、家具及其零件、灯具、鞋靴、玩具、箱包及类似产品等传统劳动密集型产品出口增速环比回升幅度均在10%以上,合计拉动我国出口增速较前月回升3.1个百分点。

分区域看,在我国与东盟产业合作深化的背景下,我国出口区域格局进一步呈现“东升西降”特征,对东盟出口增长成为拉动我国出口增长的主要来源项。4月我国对东盟出口增速较前月回升14.4个百分点至8.2%,拉动我国整体出口增速较前月回升2.2个百分点。4月我国对东盟出口占我国出口总值比重进一步抬升至16.9%,为2023年5月以来的最高值。同时,对美国出口和对欧盟出口降幅收窄亦有助于我国出口增速修复,二者分别拉动我国整体出口增速较前月回升1.9和1.7个百分点。

二、进口:量价齐升

受益于出口需求回升及大宗商品价格上涨,4月进口同比较前月回升10.3个百分点至8.4%。

从出口需求回升看,出口复苏带动相关中间品进口需求回升。在全球产业链分工背景下,计算机电子产业链出口复苏带动相关中间品进口需求回升。尤其是对于计算机电子和汽车这类生产链条较长的产业而言,其出口需求复苏有助于带动集成电路和汽车零部件等相关中间品进口需求回升。结合我国进口产品看,4月集成电路和自动数据处理设备及其零部件进口同比分别较前月回升14.2和22.0个百分点,分别拉动整体进口增速较前月回升1.9和0.4个百分点。同时,汽车零件进口同比分别较前月回升16.9%至19.6%,带动整体进口增速较前月回升0.2个百分点。

从大宗商品价格上升看,4月RJ/CRB商品价格指数同比升至8.8%,为2023年2月以来的最高值,有助于带动我国进口价格同比改善。以原油为代表,4月我国原油进口同比较前月回升18.4个百分点至15.0%,带动我国整体进口增速较前月回升2.4个百分点。量价分离来看,4月原油进口量价齐涨,进口数量和进口均价同比分别增长5.5%和8.2%。

此外,4月与国内消费需求相关产品进口需求亦有增加。其中,农产品、美容化妆品和洗护用品进口同比分别较前月回升21.0和18.9个百分点,分别带动我国整体进口增速较前月回升0.7和0.1个百分点。

综上,受益于全球制造业景气回升及大宗商品价格上行,4月我国出口和进口增速双双回升。展望未来,全球制造业景气回升延续叠加基数走低,我国出口和进口增速改善态势有望延续。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。