我们以前就看过联赢激光2022年前三季度的财报,时间过了两年多,就借着他们发布2024年年报的机会,再来看一下吧。

深圳市联赢激光股份有限公司(股票简称:联赢激光),成立于2005年,2020年6月在上交所科创板上市,是全球精密激光焊接设备及自动化解决方案供应商,专业从事精密激光焊接机及激光焊接成套设备的研发、生产和销售。

营收下跌,但成果算是保存下来了

2024年,联赢激光的营收同比下跌了10.3%,结束了连续三年的高速增长,退守30亿元的规模。虽然出现了下跌,联赢激光上市的光环效应还是发挥得不错的,截止2024年,至少保住了两倍以上的营收增长成果。

净利润跌去四成多,大起必有大落

净利润也是在连续三年增长后下跌,但和营收的增减并不同步,只有2022年比同期的营收增速更快,其他三年要么是不如同期营收增长,要么就是以更大幅度的下跌。

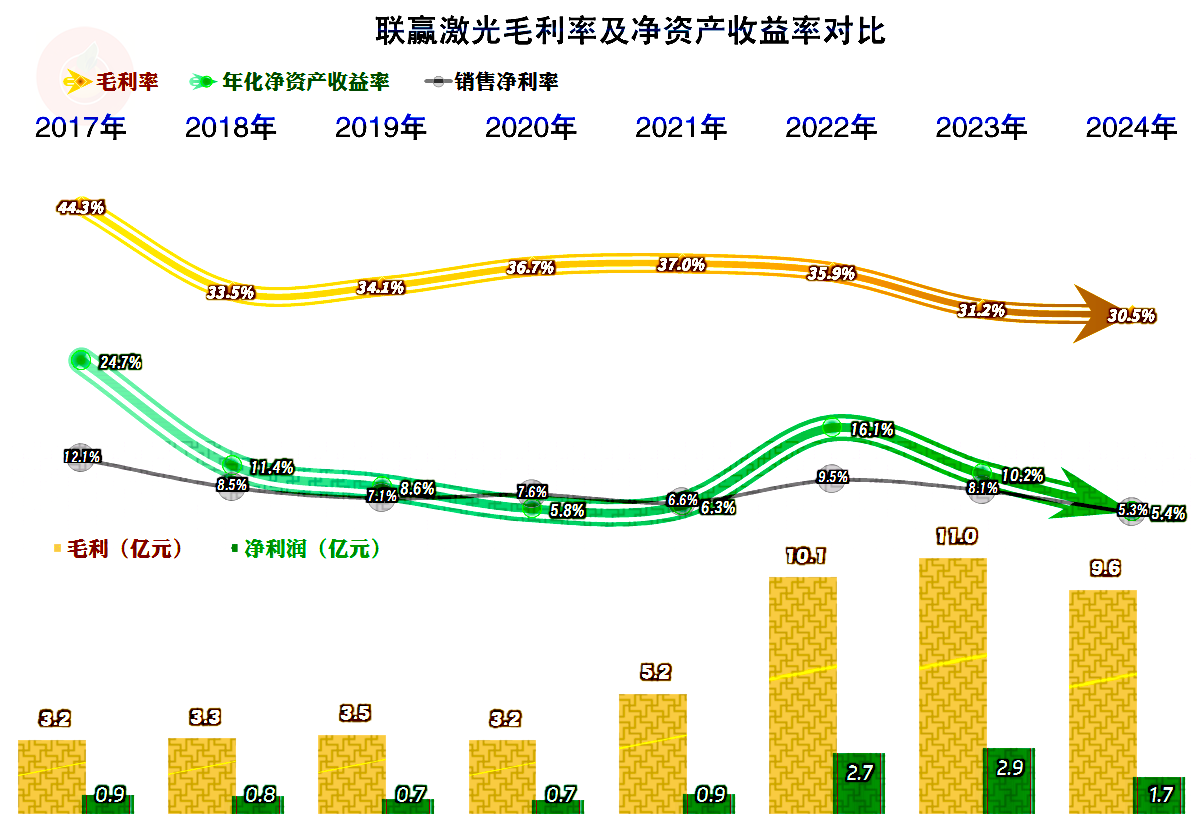

毛利率稳中有降,销售净利率和净资产收益率跌至新低

毛利率在2021年达到新高后,2022年微跌,2023年加速下跌,2024年又是微跌;有可能会在30%的平台上维持一段时间,只是本次可能不会有上次35%的平台维持得那么久。

销售净利率的距离波动较大,2021年的距离比较大,2023年的距离比较小,原因主要就是期间费用占营收比在波动。而该占比与营收的增减变化也密切相关。净资产收益率在上市后受到了一定的稀释,2022年已经通过盈利增长,摆脱了这些影响。2024年的销售净利率和净资产收益率都是最近八年最差的,营收下跌带来的影响还是很大的。

盈利空间继续承压

主营业务盈利空间在2022年超过了10个百分点,主要是期间费用占营收比下降带来的影响,而且还抵消了毛利率下滑的影响。当年的期间费用同比增长幅度并不小,实际上是因为营收翻倍不止,所带来的规模效应。

2023年虽然还有期间费用占营收比下跌的利好因素,但毛利率下滑的幅度更大,主营业务盈利空间开始下滑;2024年受到毛利率下滑和期间费用占营收比上升的双重影响,主营业务盈利空间继续下滑,不过还是好于2021年及以前的年份。

减值损失显著增长

政府补助类收入是持续增长的,2024年的增长主要来自于“增值税加计抵减”大幅提升。但是,两大减值损失也在大幅增长,2024年由于“资产减值损失”(主要是存货跌价损失)增长太快,综合之后的净收益创下了近五年的新低。两大减值损失的增长,当然能反映出联赢激光现在所面临的严峻行业形势。

各行业业务冰火两重天

分行业来看,动力及储能电池行业下跌了23.7%,看起来消费电子行业2.6倍的增长更猛烈一些;但却因为两者的基数差异太大,整体营收还是下跌的状态。结构上倒是合理一些了,以前动力及储能电池行业的占比太高了,受到冲击的风险较大,2024年不正是这样的风险释放吗?

动力及储能电池行业不仅是销售收入下跌,毛利率也在下跌,而消费电子行业正好相反,是量价齐升的状态。还是因为占比的差异太大,导致了平均毛利率是微跌的状态。

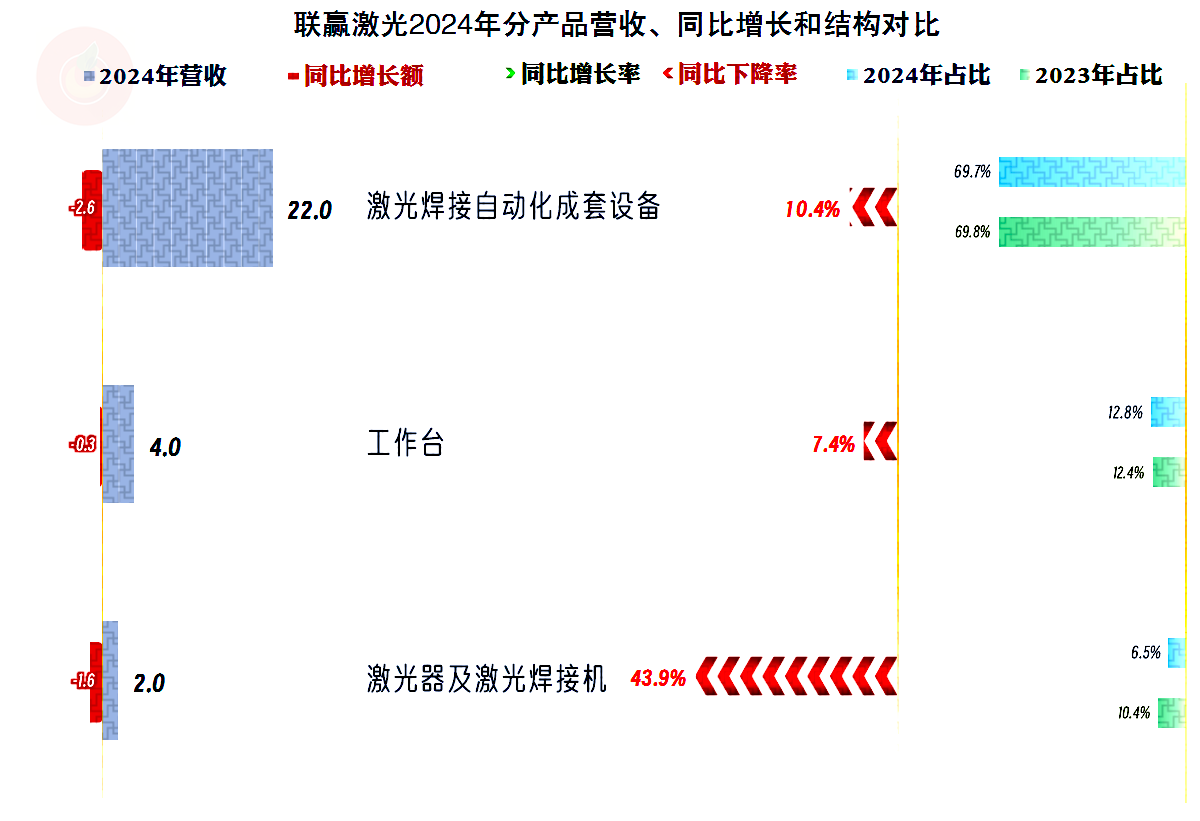

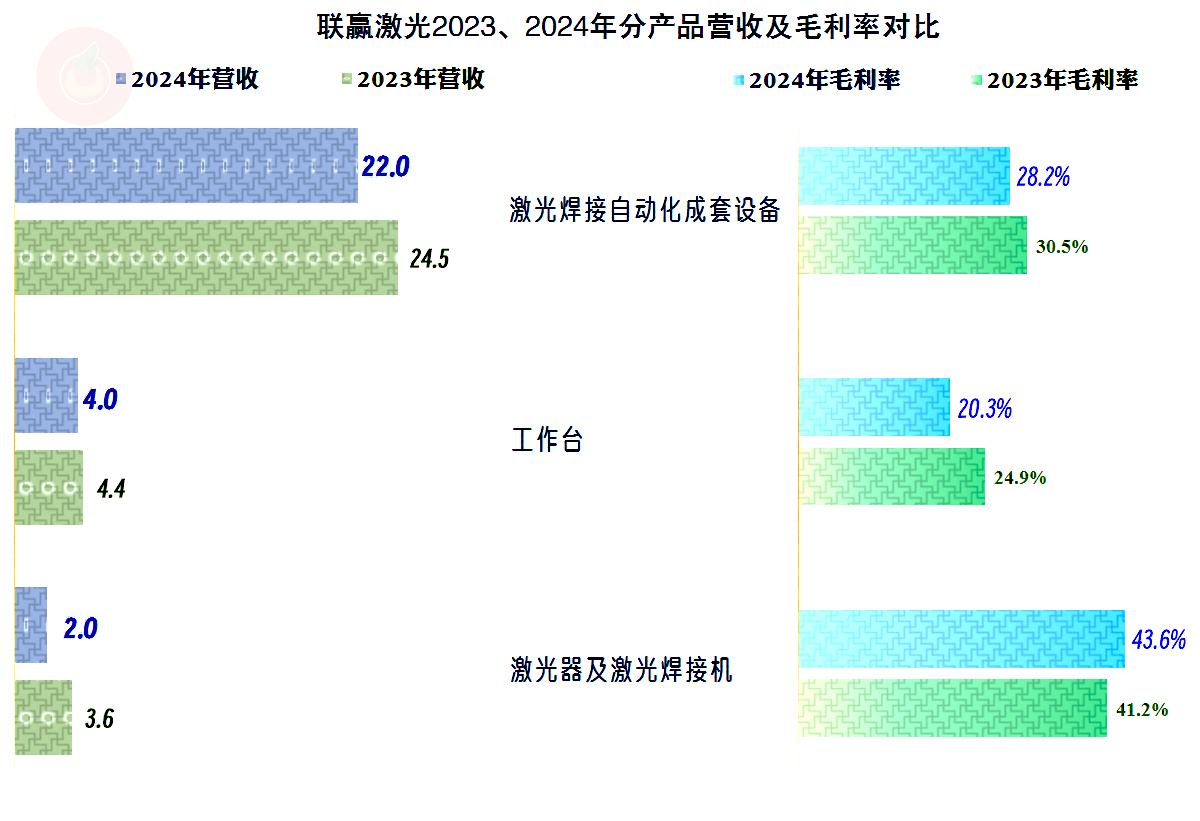

各产品只有冰,无火

三大业务都在下跌,跌幅最大的是“激光器及激光焊接机”,但下跌金额最大的却是“激光焊接自动化成套设备”,毕竟这是联赢激光占比近七成的绝对核心业务。

只有“激光器及激光焊接机”的毛利率有所增长,但其却是销售收入下跌幅度最大的,占比的下降当然会拉低平均毛利率。其他两大业务的毛利率都有所下滑,但还不算严重。

境外市场被打回原形

2023年境外市场的占比大幅增长,直奔一成而去,2024年大跌近2/3,跌至不足5个百分点的占比了。境内市场虽然也在下跌,但跌幅较小,占比又在重新上升。

内外销市场的毛利率都在下跌,境外市场的下跌幅度要大一些,与其占比下降一起,都是拉低平均毛利率的影响因素。

从分行业、分产品和分地区的情况,联赢激光都存在绝对的核心行业、产品和市场,这当然是比较麻烦的。三个维度的波动都可能影响到其业绩表现,分散风险的能力相对较差。

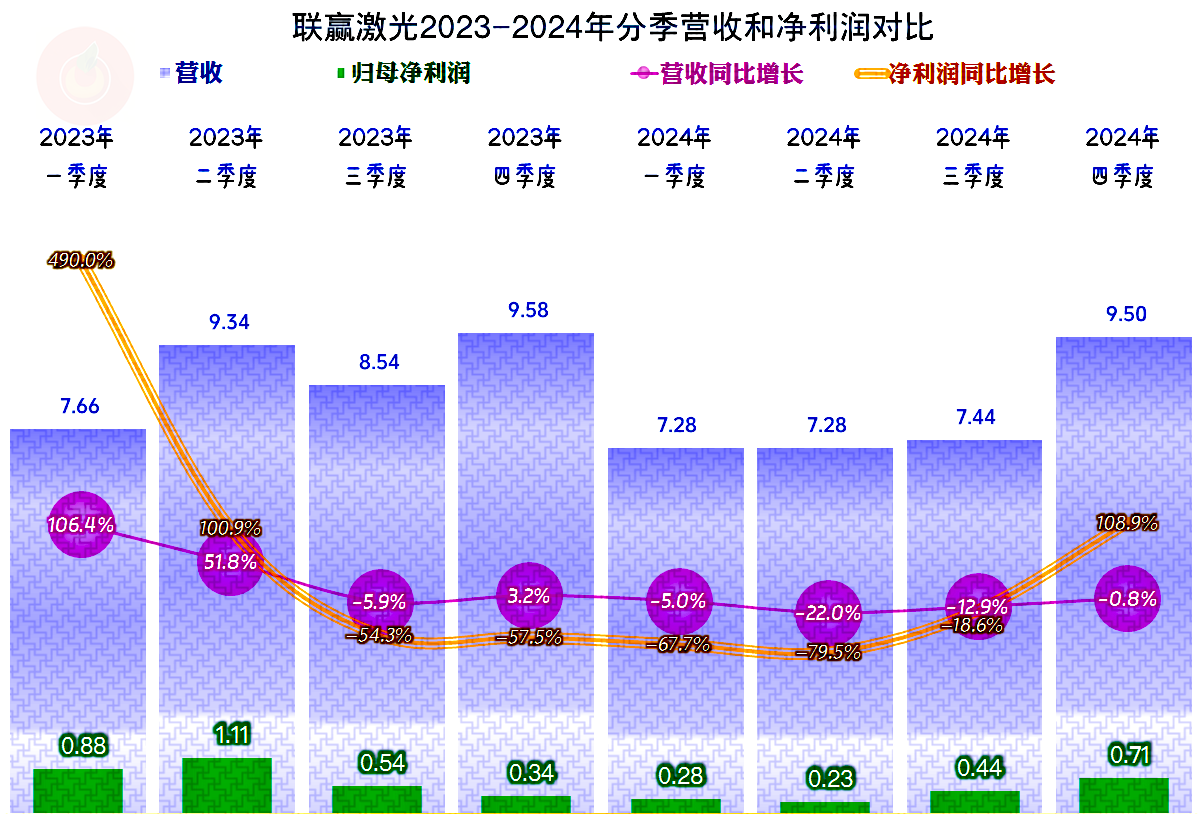

季度表现趋稳,本轮下跌可能接近尾声

分季度来看,营收下跌已经持续了六个季度,净利润以前五个季度都是比营收更大幅度的下跌,但2024年四季度的表现还不错,营收基本稳住了,当季净利润甚至还有翻倍不止的增长。一般情况下,这就是下跌快要结束了的信号,但是,现在的经济环境,特别是贸易环境波动很大,很多以前认为可能的趋势,都不能直接以此得出可供参考的结论,更需要谨慎观察。

虽然2024年四季度的毛利率仍然是全年最低的,但相比2023年四季度来看,毛利率、期间费用占营收比和主营业务盈利空间都要好很多,这就是该季度净利润同比增长翻倍不止的原因。在2023年时,还是表现最差的四季度,2024年却成为全年表现最好的季度;这当然可能预示着止跌,甚至是恢复增长的趋势。

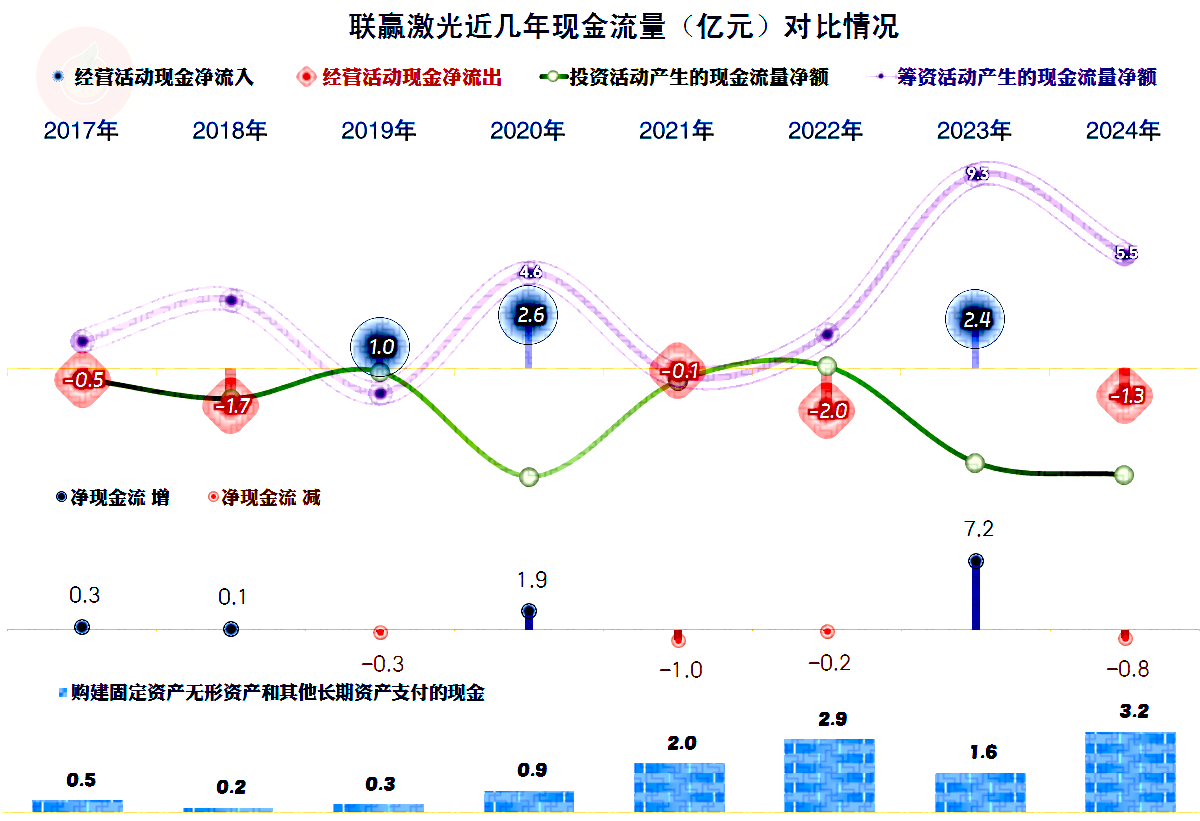

现金流量表现拉垮

最近八年中只有三年“经营活动的净现金流”是净流入的状态,前些年可以说是营收增长,带来了存货和应收账款等所需垫入的款项增长。但2024年营收下跌时也出现这样的情况,就有点不好解释了。

主要原因是2024年的应收项目还在增加资金的占用,甚至还是最近几年增加占用最大的年份。存货倒没有增加占用,已经连续两年回收资金了。以前还可以向应付项目转嫁资金压力的,2024年营收下跌,导致滚动偿付的规模下降,就需要补充资金来履行合同。

这样的趋势变化当然是不利的,营收下跌时款还不好收,这当然是行业不景气,销售承受的压力增长的具体表现。除了现在影响现金流,未来还可能导致坏账损失的风险。

“供应链融资”接近天花板

以前一直都是多占用供应链的款项,而且还有金额很高的预收款。2024年的应付票据及应付账款略有下降,合同负债(全部是预收销售产品款)的下降更大,这可能会影响到后续季度的营收。借用供应商的欠款和客户的预付款的好日子,可能接近极限,2024年已经有所回调了,虽然并不是说以后就不能这样弄了,而是这里面再拓展的空间已经不大了。

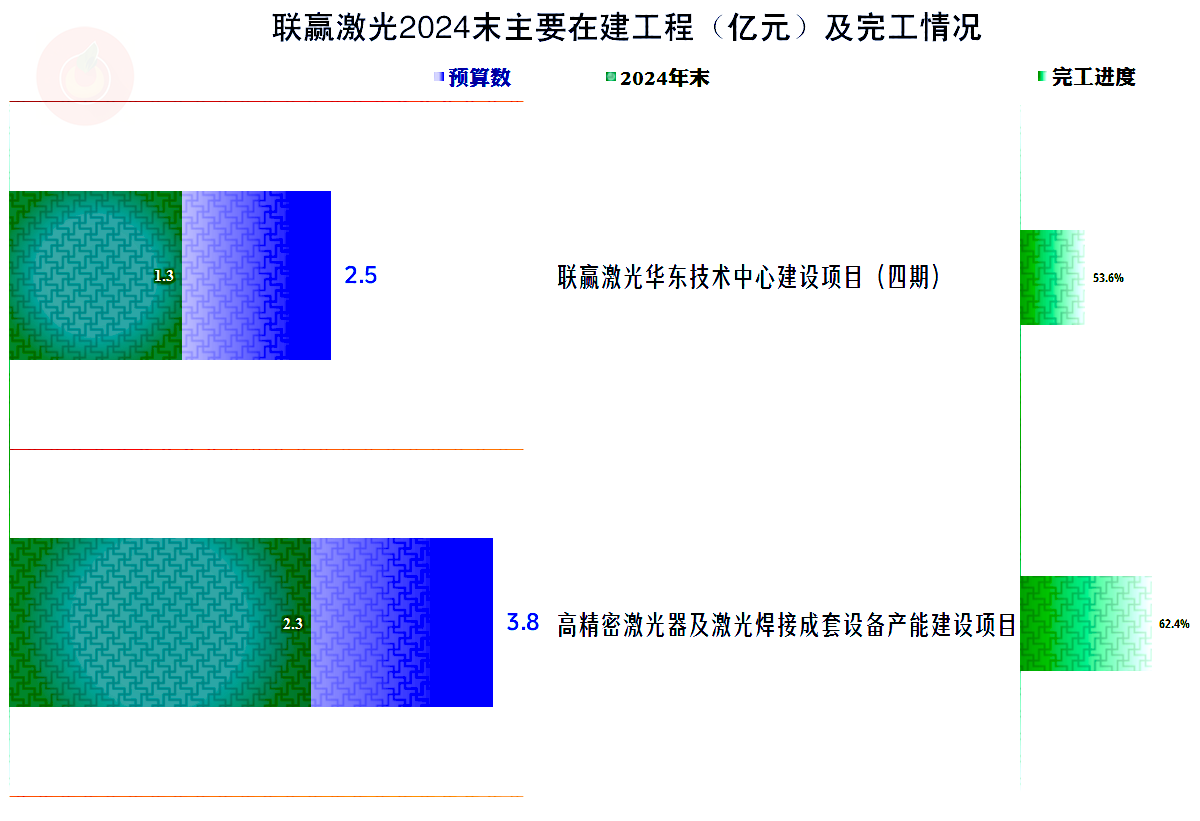

基建仍在大力展开,后续还有大量新产能建成

在前面的现金流量表现中,我们就已经看到,从2020年上市以来的固定资产投资规模是比较大,这是当然形成了固定资产等经营性长期资产的增长。在2023年增长有所减速之后,2024年的增长又起来了,特别是2024年末的在建工程余额很大。

在建工程中主要是“联赢激光华东技术中心建设项目(四期)”和“高精密激光器及激光焊接成套设备产能建设项目”,两大项目的完工进度都才过半,预计还将投入2亿多元,对联赢激光的压力并不大。这些项目可能会丰富其产品线和提升质量,但主要仍是产能方面的扩张。

偿债能力中规中矩

除了上市当年末表现较好之外,长短期偿债能力都是中等水平。喜欢做行业排名的会认为,这个水平不算好。我倒是认为这样兼顾财务安全和运营效率的安排是相对合理的。

结论2024年的业绩表现说明,联赢激光三年的上市红利期宣告结束,结合着行业等竞争情况,后续可能进入盘整期。现有的业务可能会逐步稳定下来,新建的那些项目能否带来增长?还要继续观察。

声明:以上为个人分析,不构成对任何人的投资建议!