转自大碗楼市

悬在恒大头上的铡刀,终于还是落下了。

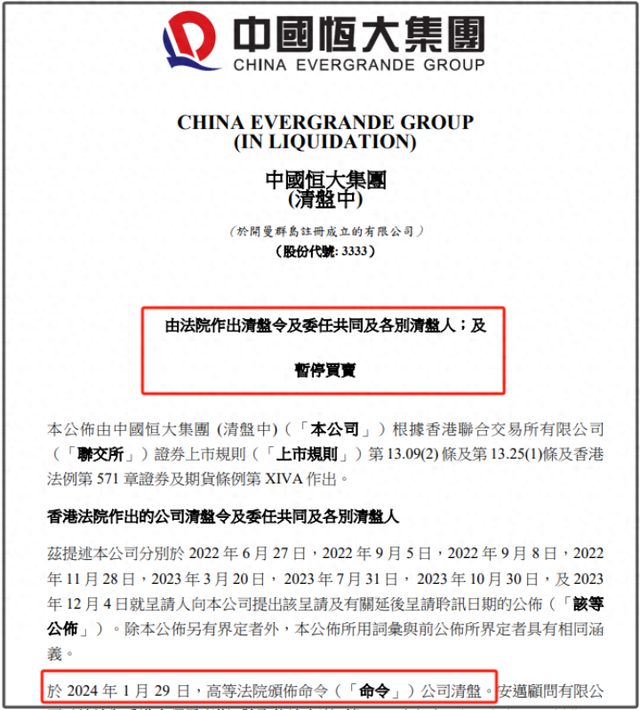

近日,恒大因债务重组方案欠缺进展,公司资不抵债,正式被香港法院下达清盘令。

此消息一出,场上瞬间乌云密布。

最先震荡的恒大股市,恒大港股停牌,股价大跌20.87%,同时,港股恒大系恒大汽车、恒大物业盘中停牌。

其后,是债权人和购房者不绝于耳的哀怨:“恒大的这些烂尾楼怎么办?”“嚓,欠我们的债不会还不上了吧?”

随着这一记审判的重重落地,恒大的路,今儿个算是彻底走死了。

走向终局

香港高等法院之所以最终对恒大发布了清盘令,起因在于2022年6月,恒大的债权人之一佳盛环球提出对恒大的清盘呈请,涉及债券金额8亿多港元。

清盘呈请历经7次延期后,香港高院终于在今年1月29日正式宣布对恒大清盘,理由是恒大已经严重资不抵债,而且始终没有按照法院要求提供可行的重组方案。

清盘呈请,本是香港法律体系中常见的一种追债手段。

当一家公司面临严重的财政问题时,如负债过多,其债权人或公司成员就可以向法院提出清盘呈请。

一旦清盘呈请提交出去,法院将会安排一个听证会来决定是否批准这个请求,一旦同意,法院放将发出强制清盘令:允许公司出售资产以偿还债务并分配剩余财产。

而恒大,就是在清盘聆讯后被裁定了清盘,这意味着它彻底失去了对恒大地产的掌控,由清盘人负责管理和分配恒大的财产。

清盘的下一步,就是走破产程序。

烂尾的恒大杭州商业中心

恒大的体量,注定了它倒下后所引发的市场动荡,而影响最大的,莫过于恒大下面的购房者和债权人。

对购房者来说,保交楼大概率还是会持续进行。

据业内人士透露,恒大房屋交付量已经接近八成,恒大变卖资产后的资金,首先也会用于“保交楼”。

截至2023年上半年,中国恒大的总资产是1.74万亿元,而里面的房款就有6000亿元。

按照烂尾的优先级别,就算把1.74万亿资产打6折出售,也能套现1万亿,这里再扣去员工工资和税款,覆盖到共同负债的6000亿,还是有可能的。

但是对恒大业主们而言,交付质量以及拿证的时间,或许才是真正折磨的开始。

对债权人来说,就没那么幸运了,大多数只能收回本金很小的一部分。

按照我国破产清算的顺序,先是清偿破产费用和公益债券,再是欠下的职工工资和医疗,最后才是债券人的普通债券清偿。

等不等得到还是其次,就算等到了清算这步,按照不同组别的债权人权益预估,最高9.34%的本金,最低的只有2.05%。

合着你买了100万的恒大财富理财,到头来你最多拿不到10万本金。

最惨的要属排在末位的恒大股民们,当其他债权人有的还能吃肉喝汤,轮到他们,最后可能渣都不剩了。

流动性危机

高杆杠的房企那么多,不是碧桂园,不是融创,为啥偏偏是恒大,成为第一家被清盘的民营房企?

这个问题,首先要从恒大之前经历的一系列信任危机说起。

在2020年9月份,恒大陷入“债转股”风波,当时恒大为了回A股,拉了一笔1300亿的战略投资。

这笔钱恒大先是用来还了一部分债务,其余就等着回A股大干一把。

但是谁也没想到,恒大回A拖了近三年,眼下战略投资也要到期了,债主们见状急了,纷纷张罗着恒大还钱。

但是,恒大有钱吗?自然是没有的。

它能想到的办法,就是跑到管理层哭诉,让债主们同意“债转股”。

债主们,借钱借成了股东,钱一分没要回来,还被硬塞了些烫手的股份。

首先,因为债转股事件,恒大暂时失去了金融机构的信任。

除了金融机构外,恒大的供应商也没少被坑。

早年间,恒大向供应商拿货,都是凭借“恒大商票”,说白了,就是拿恒大的名声,到供应商那打白条。

世界500强、万亿恒大,怎么会欠区区小供应商的钱?

问题是,还真欠了,还欠得不少。

截止2020年,恒大待兑付的商票余额就已经超过2000亿,加起来相当于华润、绿地、融创、碧桂园等10余家房企之和。

2020年开始,恒大的商票从原本6个月的兑付期限,延长到1年。

而且恒大商票的贴现,从原来的20%上调到33%-38%。

这相当于100万的商票,卖给中介只能卖到62-67万,照这么整,凡是和恒大接手过的供应商,几乎都要被恒大薅一大把羊毛。

接着,因为商票逾期,恒大暂时失去了供应商的信任。

除了金融机构和供应商之外,此时的恒大还陷入了地方的信任危机中。

在2021年7月,邵阳市就暂停了恒大未来城和恒大华府的网签,拒绝理由是监管金额和实际销售金额不符。

说的直白点,恒大挪用了监管账户里的钱,两个楼盘加起来一共4亿。

按理说,监管账户里的钱属于全体业主的购房款,这笔钱的存在至少能保证楼盘不会烂尾。

但是恒大可没这么想,就当自己钱袋子,直接挪用了大头,本来恒大的无赖事迹就不少,地方害怕了,直接就暂停了恒大的销售和网签。

最后,因为挪用监管账户资金,恒大暂时失去了地方的信任。

可以说,从金融机构,再到供应商,最后到地方城市……恒大在信任底线上。一路败退。

其次,是五年前的战略失误,将恒大逼入生死攸关的路口。

过去五年,恒大的每一步都没有踏准节奏,也几乎错过了楼市的所有红利期。

从区域来说,过去五年楼市卖的最好和涨幅最高的城市都集中在长三角和珠三角,板块都集中在城市核心区和成熟产业聚集区。

但是,恒大的土地储备,越来越偏离核心,66%的土地几乎都在一二线城市的远郊和边缘板块。

从产品来说,过去五年各个城市涨幅最好的是改善类产品,客户们的需求越来越高端,要品质,也要高级。

当别人都在玩新中式、新亚洲、极简主义、大开窗、上铝板的时候,恒大还是土了吧唧的老样子,大欧式、尖尖顶、真石漆,毫无新意。

此外,还有恒大自己内部瞎几把的折腾。

面对自己的主业,恒大选择躺平,但是副业,恒大可谓忙得是热火朝天。

2016年,恒大总资产和销售额创下新高,成为总资产万亿的全国第一大房企。

同年,恒大地产更名为“中国恒大集团”,许家印走上了多元化业务之路,恒大足球、恒大汽车、恒大冰泉、恒大物业、恒腾网络等应运而生。

五年时间,恒大从2000亿现金滚到2万亿的盘子,搞地产、搞金融、搞汽车、搞足球……

一个房企,干起了车企的活;一个开发商,干起了中介的活。

不明白自己要什么,只晓得一个劲的往风口扑腾,到头来啥也没干好。

危机启示

一直到恒大流动性危机显现之前,曾经的皮带哥都是风光无限。

他一边与马云并肩而坐看恒大队比赛,一边抓紧地产加杠杆之风,带领恒大极速狂飙,2017年59岁的皮带王以2900亿元身价成为中国首富。

然而,风光背后都是有代价的。

许老板过去引以为傲的高杠杆、激进扩张的手段,撞上了行业调控风暴,又叠加了恒大造车失利,效力很快尽失。

今年初,纽顿入股恒大汽车协议失效,恒大汽车“救命钱”再生波折;

恒大物业在1月26日状告中国恒大,追偿114亿元;

连年亏损的恒大冰泉被以18亿的价格卖掉;

恒大地产也身负上百个限消令和失信被执行人信息,2023年销售额仅为603亿元,排名下滑至行业第24。

在恒大集团债务重组迟迟未见进展、经营没有起色的情况下,债权人失去了耐心,一纸清盘令,让中国恒大走到尽头,老许的产业帝国分崩离析。

最后,将恒大作为一面镜子,房企们可以从中得到哪些警示?

第一,做好自己的本职工作,不要随便开启第二战场。

说白了,老许的定位太杂了,什么都想做,却忘了把自己最根本的专业领域做好。

提到恒大的房子,在没有暴雷前,大家好像也没有什么可记忆的点,烂大街的土黄色外立面,标准化的土味装修,永远缺了一角的细节……

一个心思永远在别处的房企,房子都造不好,我们又怎么能相信他能把其他事做好。

第二,永远不要轻易失去金融机构的信任。

总的来说,恒大这次清盘,是自己长期大肆扩张、积累风险甚至违法违规所要面临的必然结果。

但出来混,总是要还的。

以恒大来说,因为债转股,机构不敢借你钱;因为广发跳船,机构还可能抽贷挤兑;因为挪用监管账户资金,网签还被暂停,销售现金流还可能被掐断……

一旦踩了法律红线,信任崩盘,对企业来说每一步都可能是灭顶之灾。

要记住,没有什么是“大而不能倒的”。

两年前,大碗做了第一个预警恒大的自媒体,冒着风险讲真话,有骂声,也有认同。

两年后,那些听进建议,远离恒大的人避开了风险,而当初捍卫它的人,如今也意识到了信息渠道的重要性。