来源:建筑财税圈-王一品

劳务派遣业务在实务中较为常见,但涉税及发票开具对于财务人员而言仍是一团乱麻,小编就此给大家进行梳理:

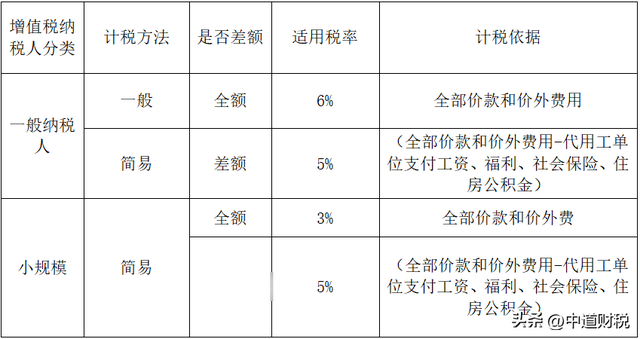

一、适用税率

针对财税[2016]47号第一项劳务派遣服务政策总结如下内容:

二、开票方式

劳务派遣公司收取劳务派遣费3000万,其中劳务派遣人员工资、福利、社会保险、住房公积金2500万,劳务派遣公司的管理费用500万,如何开票?

(一)全额开票

全额开票顾名思义针对的是整体金额开票,可专票也可普票,但一般全额开票是为了抵扣进项税,因此开具专票会多一些。小规模和一般人都可以开具金额为3000万的发票,一般纳税人税率为6%,税额为3000/1.06*6%=169.81,小规模纳税人税率3%,税额为3000/1.03*3%=87.38。

(二)差额开票

财税[2016]47号规定,选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票,一般有三种开票方式:

1、可在电子发票服务平台开具发票时选择“差额征税——差额开票”,可开专票或普票,开票金额为3000万,税率/征收率栏显示“***”,税额为(3000-2500)/1.05*5%=23.81万,如是专票可以抵扣,普票则不能。

2、开两张发票:①专票为劳务派遣管理费,税率5%,发票显示税额为500/1.05*5%=23.81万;②普票发票为工资、奖金、社会保险,开票金额2500万,税率5%,税额2500万/1.05*5%=119.05不能抵扣。

3、普通发票,金额3000万,税额3000/1.05*5%=142.86万。

劳务派遣公司如何开票与甲方取得票据是否合规这个问题是对应的,所以作为甲方在审核票据合规性方面也可以参考此项内容。

PS:推荐一款小编自用的财务软件:【中道查财税】

已成为更多财务人的信赖之选!电脑、小程序多端同步,随时随地一键查询,其中包括政策法规、财税答疑、专家解读、法院判例等......更多功能等你来解锁!

赶紧长按识别下方小程序【免费用】起来!

电脑端网址:(https://www.focustax.cn/)