要想知道养老金核准后能增加多少金额,就要先弄明白预发养老金有多少?是如何计算的?然后再用同样的方法和公式计算实发养老金,再比较能增加多少金额。

这位山东济宁的职工,2024年11月退休。那时,山东省还没有公布2024年的基本养老金计发基数,所以养老金是预发的,预发养老金是用2023年的计发基数7468元暂时核算的。

一、他的基本情况

1、档案中审定的出生年月是1964年11月,1981年10月参加工作,1996年1月开始计算实际缴费指数,2024年11月退休;退休时年龄为60岁,个人账户养老金计发月数为139个月。

2、他的平均缴费指数是1.0485,个人账户养老金存储额为128979.84元;

3、他的视同缴费年限为14年3个月,即14.25年;实际缴费年限为28年11个月,累计缴费年限为43年2个月。

4、2023年的计发基数7468元。

二、预发养老金的核算

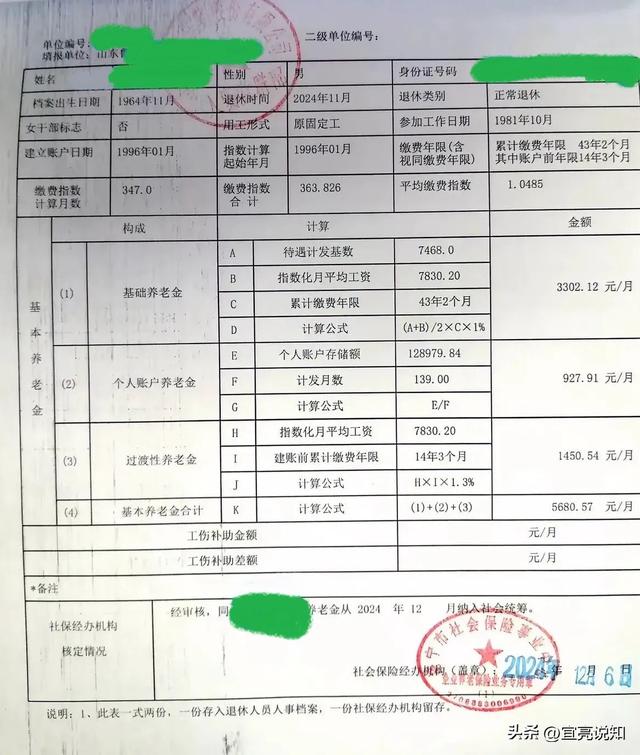

1、基础养老金

=2023年待遇计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×缴费每满1年发给养老金比例

=7468×(1+1.0485)÷2×43.17×1%

=7468×1.02425×43.17×1%

≈3302.116

≈3302.12元

2、个人账户养老金

=个人账户存储额÷个人账户养老金计发月数

=128979.84÷139

≈927.912

≈927.91元

3、过渡性养老金

=2023年待遇计发基数×本人平均缴费指数×视同缴费年限×过渡系数

=7468×1.0485×14.25×1.3%

≈1450.5441

≈1450.54元

4、预发养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=3302.12+927.91+1450.54

=5680.57元

请见下面原计发图表:

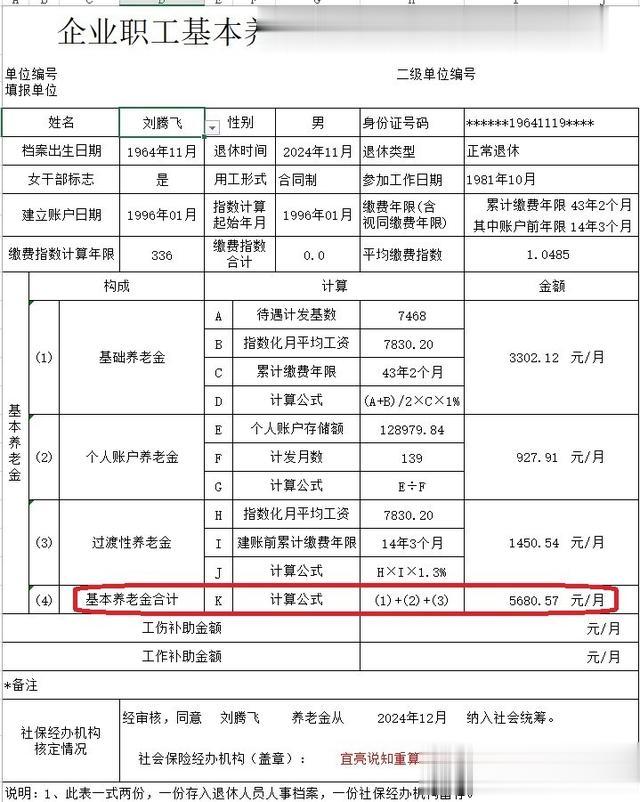

下面是我重算的预发养老金:

三、山东省公布2024年的基本养老金计发基数7678元后,核准的实发养老金

1、实发基础养老金

=2024年待遇计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×缴费每满1年发给养老金比例

=7678×(1+1.0485)÷2×43.17×1%

=7678×1.02425×43.17×1%

≈3394.971

≈3394.97元

2、实发个人账户养老金

=个人账户存储额÷个人账户养老金计发月数

=128979.84÷139

≈927.912

≈927.91元

3、实发过渡性养老金

=2024年待遇计发基数×本人平均缴费指数×视同缴费年限×过渡系数

=7678×1.0485×14.25×1.3%

≈1491.333

≈1491.33元

4、实发养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=3394.97+927.91+1491.33

=5814.21元

四、核准后的实发养老金增加了多少金额

增加金额

=实发养老金-预发养老金

=5814.21-5680.57

=133.64元

五、核准养老金退休人员个人的简便快捷计算方法

可以先计算新的计发基数提高的幅度比例,再用这个幅度比例,乘以预发基础养老金和预发过渡性养老金的和,即可计算出核准养老金的增加金额。如本例:

1、2024年新的基本养老金计发基数提高幅度比例

=2024年计发基数÷2023年计发基数-1

=7678÷7648-1

≈1.0281-1

=0.0281

2、预发基础养老金与预发过渡性养老金的和

=预发基础养老金+预发过渡性养老金

=3302.12+1450.54

=4752.66元

3、核准养老金的增加额

=预发基础养老金与预发过渡性养老金的和×幅度提高比例

=4752.66×0.0281

≈133.549

≈133.55元

朋友们请看:

这个数字比人社局用传统方法计算出来的数值,低了0.09元。

这是计算提高幅度比例时,保留的小数位精度不够造成的。如果将小数位保留到0.02811998,就能计算出与人社局一样的精确度:

=4752.66×0.02811998

≈133.6447

≈133.64元

精算养老金,必须精算到与人社局工作人员用计算机系统计算出的数据一样的精度。

要知道:差之毫厘,失之千里!