大家好,我是堂主。

终于,买到烂尾楼可以退房退款了。

最近南京有一个楼盘,在停工两年后,官宣业主可以退房退首付款了。

这个楼盘叫珠江四季悦城。

本来交房日期是2024年6月,不过这个项目早在2022年7月,就已经停工。

新京报报道说:该项目没多久也陷入了停工状态,且综合开发商和建设单位的情况,后期可能也很难完成交付。

显然,交楼是不可能的,但烂尾是一定的。

按道理说,我给了首付,你却不能交房,那退房退首付,也是在情理之中。

但就是这么一个很朴素的要求,竟然到现在只有南京这个楼盘实现了。

今天咱们就来聊聊,为什么南京这个烂尾楼,可以退房退首付?

预售制为什么会导致烂尾楼的发生?问题真的是出在预售制上吗?

我们烂尾楼的处理进度如何?其解决方案有什么?

到现在为止又花了多少钱,总共需要多少资金,缺口又是多少?

南京烂尾楼盘之所以能退房退首付的关键,就在于监管账户的专款专用。

这里就不得不提一下商品房预售制了。

所谓预售,就是买房人提前支付的定金、首付款、购房贷款等等,然后再静静等待房子交楼。

当然了,当买房人申请银行贷款成功后,虽然还没拿到房子,但每个月的房贷,还是要给的。

这跟你是否收房没关系。

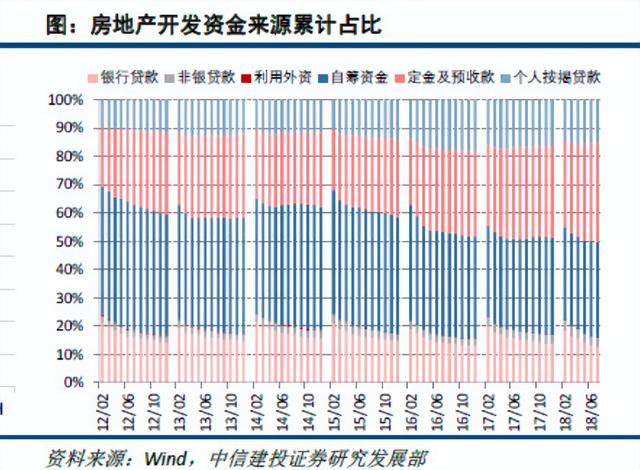

中信建投统计了从2012年到2018年、房地产开发资金来源的占比情况:

其中,预售制的资金,占到房地产开发资金比重的20-30%,是“银行贷款”资金的两倍。

可以说,预售制资金是房企开发资金的最主要渠道之一。

现在的呼声,大多都是“取消预售制”一边倒的声音。

但客观来说,预售制从产品设计上是没问题的。

美国、英国、日本、以及新加坡,也搞预售制。

买房人给一些首付,然后这些资金进入专门的监管账户,接着根据工程进度来分批发放,又或者是等到交房后再发放给开发商。

比如美国、日本是交房后才发放给开发商;德国、新加坡则是根据工程进度、分批发放。

我们搞的预售制,是类似新加坡那种。

但是在实际操作中,开发商可以轻松提前得到购房者的首付。

房地产是一个杠杆玩得很高的行业,一旦预售资金用完了又找不到其他资金流,那么就很容易出现烂尾楼。

一旦遇到房子烂尾,买房人就面临双重打击:既收不到房子,同时又要每个月还房贷。

按道理说,预售资金都是会归到专门的监管账户,是不得随意支取的。

但是,过去很长时间里,房企为了扩张,走的都是“拿地-开工-预售-拿地”的高周转模式。

在这个模式中,缺少了最重要的一环:“交房”。

那么这个监管之下的预售资金是怎么被挪用的呢?

南都周刊曾经采访了某银行总部高管,对方表示有两种方式:

第一种,预售资金没进入监管账户,而是进入了非监管账户。

但这种比较少见,因为一查就能查到银行失职。

第二种比较常见,资金确实进入监管账户了,但只是走个过场。

开发商联合承建商、供应商等,提供一些采购合同,又或者“上报”一下工程进度、

那么,这笔监管资金又回到了开发商的总部账户。

至于这里面是否真实、有没有存在伪造,其实没有大家想象中那么重要。

用这位高管的原话来说:这其实是一种形式的审核,而不是实质性的审核,

这样一来,开发商可以通过预售资金、来加大金融杠杆、进而快速规模扩张。

只是这种扩张形式有极大风险,一旦出现资金链断裂,就很容易导致楼盘停工乃至烂尾。

这次南京这个珠江四季悦城烂尾楼盘之所以能给业主退房退首付,关键是在启用了监管账户资金。

换句话来说,就是这个楼盘的预售资金,还是在的。

至于损失的贷款利息等,只能打碎牙往肚子里咽了。

所以你不幸买到烂尾楼了,又期盼能像南京这个楼盘退房退首付。

那么首先得知道一点,就是你买这个楼盘的预售资金,是否还在监管账户里。

南京这个事,是真正体现了预售资金监管账户的“专款专用”。

当然了,不是预售的专款专用,而是烂尾后的专款专用。

关于预售制,之前就讲过个人看法:相对于产品设计层面问题,更多的问题出现在执行层面。

如果要从根上杜绝烂尾楼问题,终极办法就是取消预售制,都搞现楼制。

一手交钱一手交房。

《三联生活周刊》报道过:早在2005年,央行就曾经表示:“很多市场风险和交易问题都源于商品房新房的预售制度,可以考虑取消现行的房屋预售制度,改期房销售为现房销售。”不过,央行当时这个建议被住建部否决了。

接下来我们来聊聊,烂尾楼的处理进度。

严谨来讲,真正把烂尾楼处理提上日程的,是因为它的另外一张名片:保交楼。

“保交楼”这事,要从2022年7月开始说起。

当时全国爆发烂尾楼,好多业主都发布了“停贷声明”,引起一片哗然。

于是在当年的七二八政治局会议上,高层表示要拿出规模数千亿的纾困资金。

紧接着,轰轰烈烈的“保交楼”行动,开始了。

那么保交楼的任务目标是多少?

2022年提出的是“350万套”。

来看第一财经报道的两组数据:

截止2023年末,350万套保交楼项目已实现交付超300万套,交付率超过86%。

2024年1-6月,60家房地产企业的交付套数共计138.6万套。

这样算的话,我们的保交楼项目目标,是已经完成了。

从2020年到2024年6月,我们保交楼一共完成438.6万套。

这又传递另一个信息:真正要完成的保交楼,远远不止350套。

那么具体是多少呢?

经济观察报说:迄今为止,没有官方数据披露过全国停工、或烂尾楼盘的数量。

另外,今年大部分房企的交付规模,出现了明显缩水。

亿翰智库提供的数据显示,2024年上半年交付规模TOP30的房企中,交付规模同比降幅,在4成以上。

对此第一财经还采访了中指研究院企业研究总监,总监说:

这是由于2023年房企的交付规模量较大,同时房企债务违约后的销售量急剧下降,导致当前需要交付的量明显减少,所以今年上半年交付规模也相应下降。

总结一下就是2023年交付基础数大,所以今年交付明显减少。

不过,申万宏源则有不同的观点。

根据他的统计,2021年是地产销售历史的高点,达到了16.1亿平方米,其中绝大多数都是期房。

按照三年交付周期来计算,今年2024年才是史上最强的一轮交付。

从2021年以来,全国所有已售期房未竣工的面积,达到20亿平方米以上。

剔除竣工面积本身存在的“统计因素”,比如偷面积的,

那么保守低估、未竣工但已售期房,也仍有15亿平方米以上。

截止2024年6月完成的438.6万套,假设他一套面积100平,

我算了下,也只交付了4.38亿平,还是有超过10亿平尚未交付。

解决烂尾楼、又或者说完成保交楼的办法,有两个:

一个是扩大项目的专项借款,另一个是进行项目的重组。

目前我们主要做的,是第一个,也就是建立房地产融资协调机制,比如这个“房企白名单”机制。

中国房地产报做了梳理,目前已经完成第一批、第二批“白名单”项目,第三批项目的筛选和推送工作,已经开启。

经济日报也做了相关统计:

广东:截止6月3日,完成两批次307个“白名单”项目、授信933.77亿元。

广西:截至6月2日,完成两批次278个“白名单”项目,其中71个项目获银行融资137亿元。

四川:截至5月31日,共推送白名单项目381个、融资需求1105.13亿元。

江苏:截至5月末,完成两批次“白名单”项目190个、融资需求总金额623亿元

浙江:截至6月2日,已放款两批白名单项目合计64个,累计放款金额128.52亿元。

山东:截至5月5日,审批批次“白名单”项目409个、授信金额933亿元。

湖北日前共完成两批次“白名单”项目180个,实际融资需求508.5亿元。

另外,国家金融监督管理总局数据显示,截至5月16日,商业银行已按内部审批流程审批通过了“白名单”项目贷款金额9350亿元。

而根据申万宏源的估计,目前保交楼所需要的投资规模,为7.6万亿。

那么我们已经投了多少钱呢?

在2023年保交楼一周年的答卷上,央行拿出了超5500亿的资金支持。

加上今年才搞的白名单、上半年授信金额约一万亿。

合计一下,目前保交楼的资金是超过了1.5万亿。

显然,离7.6万亿的目标,还是有不小的距离。

但是,从投放资金速度来看,确实是提速了不少,

你看,2023年保交楼一周年的时候,才5500亿。

可现在2024年上半年,就已经投放一万亿了。

按照这样的投放速度,保交楼之路,肯定是会越走越快的。

如果你不幸买了烂尾楼,其实也没有想象得那么悲观。

现在对于楼市,官方聚焦的发力点有两个,一个是“去库存”,另一个则是“保交楼”

我去查看了高层对于保交楼的最新表态。

5月17日,国家金融监督管理总局在国务院政策例行吹风会上,明确说了:对于暂时不符合条件与标准的项目,要督促有关各方加大整改力度,切实解决相应问题,使其符合“白名单”的项目条件和标准。

所以,如果你买的烂尾楼现在没有在“白名单”项目上,只要开发商和地方共同努力下,未来也是有机会列入进去的。

不知道大家还记不记得、之前河南小夫妻亮亮和丽君的事情。

现在那个项目,也确定要延期了。

实际上,更多掏空钱包买到烂尾楼的人,

还是在等待保交楼的风,能不能吹到自己的“新家”上空。

吹到了,日子也就有盼头了。

吹不到,生活也得继续过下去。

南京这次让买到烂尾楼的人、退房退首付。

说实话,个人觉得,只是个例。

没有多大复制性,请问有几个监管账户资金没被挪用的?

你让房企把预售资金吐出来,人家两手一摊:要钱没有,要命一条。

真正的赢家,只有银行。

这楼盘是2022年初开盘的,当时(22年5月)央行公布的五年期以上LPR,是4.45%。

退一万步来说,不算2022年时浮动的加点,也减免了2023年的存量房贷利率。

平均下来,一年超过4%是肯定的,那两年时间,加起来利息收入就是8个点以上。

夹在中间,停工烂尾时,只有业主在和开发商battle,

啥也没做,就拿到了一笔利息钱。

不得不感慨,这钱真好赚啊。

我是堂主,希望内容对你有所帮助,我们下期再见~