最近,三位妙龄女子驾驶小米SU7,在高速撞击爆燃的新闻闹得沸沸扬扬。雷军也紧急表示称:无论发生什么,都不会回避!

事情就是这么个事情,但难点在于:要100%还原当时的情况并不容易。并且,社会各方又就涉及自动驾驶车辆该由谁负责的问题发出疑问。

自动驾驶怎么说呢,目前对于大众的印象就是:没出问题时是高科技,出了问题就是辅助功能。

目前来看,这件事情的舆论声讨还是比较强烈的。资本市场上,小米港股也应声回落。当然,小米股价回落也不完全因为这件事,而是3月20以来就开始调整。

小米真的贵吗?

小米是互联网

还是科技公司

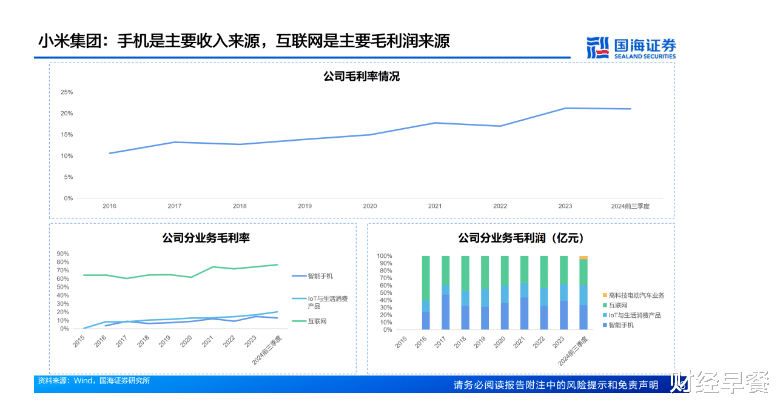

我们先抛开其汽车业务不谈。从商业模式上来看,小米是一家不折不扣的做大众消费者生意的公司,主要生产手机,以及AIoT产品。

AIoT指的是万物互联,是人工智能技术与物联网技术的有机结合体,通过赋予物联网设备智能化特性,来真正的实现万物互联。

做AIoT产品的企业不少,关键竞争点在于,需要通过技术进行数据分析、学习优化和自主决策,从而提升设备的智能化水平。

这样看来,小米绝不仅仅是一家单纯的消费品公司。就像巴菲特在2020年的一次访谈中,提及买入苹果的理由一般。他认为苹果是一种消费品。它是一种使用技术的消费品公司。

凡是标榜科技驱动的公司,不会单单花钱搞外观。想要持续在市场上领先,就要不断向外界展示自己的科技基因。

比如华为的麒麟芯片,麒麟9000采用5nm工艺,集成153亿晶体管,性能卓越,广泛应用于华为高端手机中。苹果也是花重金搞芯片,以此保持自己在消费者心中技术领先的形象。

小米在卖手机时的叙事,也是一样的。想要迈进高端机的行列,在市场上卖出高溢价,得向市场传递人无我有的独道核心优势。

苹果2023年硬件产品线整体毛利率为36.5%。小米2023年手机毛利率为14.6%,智能手机的毛利率相对更低。

小米在手机领域也不断升级自己的高端形象。但至今似乎收效甚微。比如,小米自研芯片澎湃S2经历了多次难产、流产的过程。而后转向研发了相对容易的ISP芯片,主要是快充芯片。据传自研玄戒芯片与澎湃OS 2.0,性能对标骁龙8 Gen2。为了跟上市场步伐,还搞出了折叠屏手机。

不管成不成功,小米的研发费用可是实打实的花出去了。2023年,小米的总营收为2710亿,而在研发方面,他们花费了191亿元,较2022年的研发费用增长了19.2%。2023年宁德时代的研发费用投入为183.56亿元。小米的研发投入真不算低。

相较于研发,小米的生态化思路或许更胜一筹。小米的产品,不能说市场上最好的,也不是最差的。性价比的产品形象,确实能够让消费者觉得是有性价比的。此外,其整个生态布局算是很成功。

业绩上,小米2024年总营收为3659亿元,手机业务营收为1918亿元,同比增长21.8%;AIoT(IoT与生活消费产品)业务营收为1041亿元,同比增长30%。AIoT的增速已经超过手机。小米的互联网服务业务收入达341亿元,毛利率高达76.6%,成为核心利润的来源。

硬件铺路,服务费赚钱的模式如果成立,那么小米的估值可以按照互联网公司的估值来考量,想象力或许更大。

国海证券预计,到2026年,小米手机收入约2078亿元。这部分主要看高端化的情况;AIoT收入约1162亿元;互联网收入约394亿元。

车是星辰大海

也是定时炸弹?

2023年,小米的最新战略由“手机xAIoT”升级为“人车家全生态”。公司稳步推进“新十年目标”:大规模投入底层核心技术,致力于成为新一代全球硬核科技引领者。

汽车是小米的一个重要的不确定的增长点。早在2021年就已经开始布局智能电动汽车业务。2024年3月,SU7系列正式发布,定位为“C级高性能,生态科技轿车”,并于4月正式开启交付。

根据小米发布的业绩,2024年其智能电动汽车业务成为核心增长亮点。去年汽车业务收入达321亿元,同比增速超过行业平均水平,其中SU7交付量13.7万辆,系列占比超90%,平均售价23.45万元,标志着小米在新能源汽车市场实现高端化突破。

不过,去年小米汽车去年共交付13.68万台,智能电动汽车等创新业务亏损62亿元,平均每卖一台车亏损4.53万元。

雷军暂时没给汽车定义准确盈利的时间点。但他在微博上透露,把2025年目标上调至35万辆。这样来算,2025年同比2024年有望增长156%。

关于汽车盈亏平衡点的问题,也是关系其估值的重点之一。

有券商分析认为,今年就能实现。如果能达成35万辆销量,以平均25万的价格算,收入可以达到875亿,电动汽车业务估值约4375亿(对应特斯拉5倍的市销率)。

也有分析指出,2027年有望实现盈亏平衡。若2027年小米汽车销量达120万辆(保守预测),按25万元均价计算,收入将达3000亿元,对应汽车业务估值约1.5-2万亿元(特斯拉市销率5倍左右)。

估值的难题

单纯从估值上看,小米最高时候的PE为60倍,当前跌到47倍左右,但已经比同类型的车企要高。

结合它前几天的配售来看,属于高位配股。3月27日,小米以每股53.25港币配售,募资425亿港元,相较配售公告发布前的股价折价约6.6%。

历史上来看,小米回购时,基本发生在股价较低的时候,配股几乎都是高位。所以,说估值没有水分也不现实,不然高管也不会愿意折价募资。

但各方的关注点不同,注定对其估值有分歧。据媒体报道,小米配售获得了纯多头投资者和主权财富基金的浓厚兴趣,认购意向是小米配售规模的数倍,挂盘册上大约有200行,前20大投资者分配到的配售股票约占三分之二。

至少这些主权财富基金应该也是有头有脸的投资机构吧,不太可能是傻白甜。这也从侧面看出他们对小米的看好。但不能否认,聪明人也有犯糊的时候,得结合持久时间来看。

经济学家盘和林就大方的分享了自己的看法:《雷军人红,小米是非多,小米或许还有几个500亿市值下跌要面对》,主要论点,也是基于配售以及电动车缺陷等来考量的。

事实上,小米的估值中,除了手机、AIoT+生态服务费、电动车以外,其中,一个不能明说的隐秘点,也必须拿到大众面前进行审视:雷军效应!很难去量化,但也很难忽略这个随处可见的无形力量对手机,尤其是车销量的绑定影响。

另外,车祸这种事情,多来几次,慢慢就容易造成一种不可逆的形象。因此,不确定的因素应该在估值中,占多大的比重?