新华保险2024年年报展示了其在多个关键指标上的强劲表现,特别是在净利润和投资回报等方面。然而,尽管业绩亮眼,新华保险仍面临一些挑战,尤其是在保费增速放缓、个险渠道转型困难以及偿付能力的压力等方面。

一方面,虽然新华保险通过优化资产配置和利用资本市场的回暖获得了可观回报,但一定程度上依赖权益资产的策略,使其面临一定的市场波动风险。市场的不确定性、低利率环境和优质资产的供给不足,可能影响未来的投资回报。

另一方面,保费增速放缓,个险渠道的转型还有待优化,以及代理人队伍的稳定性、偿付能力下降等方面也存在压力。在快速变化的市场环境中,如何确保足够的资本缓冲并有效应对市场波动和利差损风险,也将对新华保险的未来产生影响。

尽管新华保险在2024年交出了一份强劲增长的成绩单,但潜在风险和挑战也不容忽视,并需要在投资策略、渠道转型和偿付能力管理等方面采取更为有效的措施,确保在竞争激烈的市场中保持稳固增长。

未来,新华保险将如何优化业务结构和完善风险管理,以实现可持续发展,是值得关注的核心问题。

整体业绩向好,财报可圈可点

新华保险2024年度业绩可圈可点。据新华人寿保险股份有限公司(以下简称“新华保险”)披露的2024年度报告数据显示,截至2024年末,其归属于母公司股东的净利润达262.29亿元,同比增长201.1%,创下了历史最高水平。

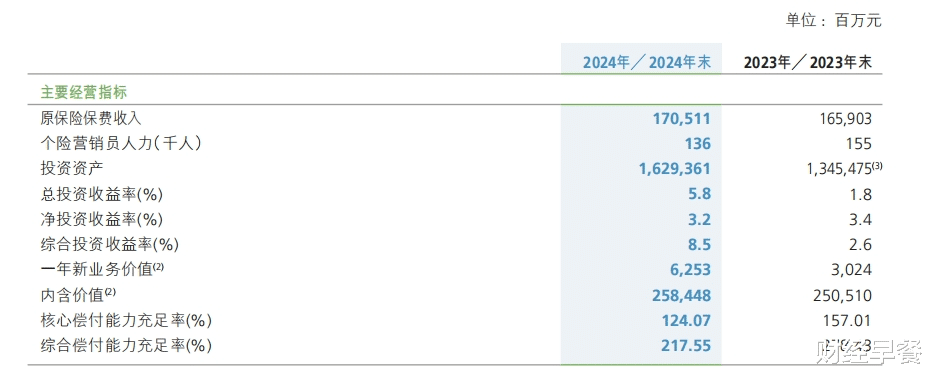

图源:新华人寿保险股份有限公司

2024年年度报告

这一增长说明了其在投资端的强劲表现,也体现了在负债端的有效管控。具体来说,投资领域的出色回报为其贡献了丰厚收益,而负债成本的控制则确保了财务稳健。

此外,2023年会计准则的切换使得财务数据的基数较低,这一基数效应进一步放大了2024年净利润的增长幅度,使得其业绩增长显得尤为突出。

保费收入方面,新华保险实现原保险保费收入1705.11亿元,同比增长2.8%。其中,续期保费收入达1279.25亿元,同比增长5.5%,继续占据了收入的主导地位,体现出其在长期客户维护方面的优势和稳定性。

图源:新华人寿保险股份有限公司

2024年年度报告

渠道表现来看,个险渠道的增长较为平缓,增幅为0.3%;而银保渠道则表现强劲,增速为8.1%,团险渠道增长14.5%,显示出这两者在业务发展中的作用。

此外,新华保险总资产达1.69万亿元,同比增长20.6%。总投资收益率为5.8%,同比提升4个百分点;综合投资收益率为8.5%,同比增长5.9%,进一步提升了新华保险在资本市场的回报水平。

投资收益额为796.87亿元,同比增长251.6%;净投资收益为452.83亿元,同比增长7.7%,显示了其在投资管理上的稳健策略。

投资端

权益资产面临波动风险

新华保险2024年在投资端取得了不小的回报。不过,随着其投资组合中权益类资产占比的增加,市场波动和市场回调带来的挑战或也可能会逐渐显现,成为未来发展中的制约因素。

资产配置上,其股票和基金的投资占比达18.8%,其中股票资产占11.1%,基金资产占7.7%。尽管在2024年资本市场回升的情况下,新华保险通过股市上涨实现了不错收益,但这种高波动性的投资组合,也意味着或可能会在未来受到市场回调的一定影响。

这也是新华保险需要面临的首要风险因素。由于投资组合中较多配置了高风险资产,当市场发生变化时,新华保险的业绩或可能受到拖累。

资本市场尤其是股市的波动,通常受多种不确定性因素影响。如果未来市场出现较大幅度的调整,如何规避资产价值缩水对其整体投资回报和财务稳定性带来的影响,是新华保险面临的挑战。

相对高比例配置,虽能在短期内带来高回报,但也使其对资本市场尤其是股市的依赖性增加。若市场出现回调,新华保险将不得不面对权益类资产价值大幅波动的挑战,这不仅会影响短期投资收益,还可能对其整体资产负债结构产生一定影响。

此外,新华保险的投资回报是否具备可持续性增长也面临考验。尽管2024年在投资端实现了大幅增长,但并不代表未来几年能够持续保持如此高的投资回报。

资本市场的不确定性和市场周期性波动,使得高回报不可避免地伴随着高风险。新华保险如何在未来维持投资回报,并避免在市场回调时面临较大挑战,将是对其投资策略和风险管理能力的一大考验。

进一步看,新华保险在2024年通过大幅度的权益类资产配置获得丰厚回报的背后,是以这种相对较高比例的权益资产配置实现的。

未来,若市场出现回调,任何一家依赖权益市场回报拉升业绩增长的险企,或可能会面临资产贬值、收益下滑甚至财务压力等挑战。

当然,尽管权益资产占比高可能加剧波动,但在资本市场回暖阶段,该策略也为新华保险带来了显著收益。因此,如何平衡高收益与高风险,做好市场波动和回调的风险防范,将是新华保险在投资端待解的问题。

负债端

保费增速、偿付能力等压力叠加

2024年,新华保险在负债端面临多重压力,尤其是保费增速放缓、个险渠道转型存在待优化可能,以及偿付能力压力尚存,多种因素叠加在一起,为其未来的稳定增长带来了一定的压力。

首先,保费增速放缓。2024年,新华保险的保费收入增长2.8%。尽管保费收入有所增加,但整体增长水平有限。特别是长期险首年保费,下降6.9%,这在一定程度上说明其在新业务的拓展上,仍面临挑战,并使得其在产品结构和市场定位方面需要加大调整和优化力度,以刺激增长并更好地适应和精准响应市场需求的不断变化。

其次,个险渠道的转型进展缓慢,代理人队伍的质量和贡献能力仍是需应对的问题。

2024年,新华保险的代理人数量减少12.26%,从15.5万人降至13.6万人。尽管其通过“XIN一代”计划积极推动代理人队伍的专业化转型,力图提升队伍质量,但个险渠道的转型某种程度上未能取得预期的突破,潜力释放上成效不够明显。

尽管新华保险2024年的新业务价值同比增长106.8%,但个险渠道的贡献处于较低水平,代理人队伍的稳定性和业务产出效率对新业务的快速发展产生了影响。

是与银保渠道相比,个险渠道的转型面临更多压力。譬如,如何实现高质量增长,提升代理人队伍的效率和能力,成为个险转型亟待解决的问题。

2024年,银保渠道为新华保险提供了稳定收入来源的同时,也显露出一些发展中的制约因素。该渠道的新业务价值提升显著,达到25.09亿元,说明新华保险在银行保险业务的合作和产品结构优化上取得了明显进展,银保渠道实现高质量发展。

图源:新华人寿保险股份有限公司

2024年年度报告

然而,尽管银保渠道的表现强劲,但随着新华保险对这一渠道业绩的依赖加深,如何在保证收入增长的同时有效控制成本、提升盈利能力,也是需要考虑的问题。

与此同时,偿付能力的下降也是新华保险需应对的问题。2024年,新华保险的核心偿付能力充足率124.07%,较年初的157.01%下降32.94个百分点;综合偿付能力充足率217.55%,较年初的278.43%下降60.88个百分点。

偿付能力的下降,或在某种意义上表明新华保险面临一定的资本充足压力。尽管其通过发债等方式进行了资本补充,但在快速变化的市场和业务发展下,偿付能力的下降仍是一个不够积极的信号。

当然,新华保险2024年强劲的业绩表现,尤其是在净利润和投资回报方面,既是其有效利用资本市场回暖的结果,也展示了其卓越的运营能力和财务管理水平。

总资产和投资收益的显著提升,体现了新华保险在资产配置和投资端管理上的成功。此外,保费方面,续期保费的表现以及银保渠道的突出贡献,也表明新华保险在稳固核心业务和拓展新渠道方面取得了积极进展。

然而,尽管业绩亮眼,新华保险仍面临若干制约其未来发展的因素。保费增速的放缓、个险渠道转型处于调整阶段、偿付能力下降,在市场变化和业务结构的不断调整中,尚需保持高度关注。

而投资端依赖高波动性权益资产,也使其面临市场波动的风险,未来如何在高收益与高风险实现均衡推进,也将是决定新华保险长期稳定增长的关键因素之一。

放眼未来,新华保险尚需要持续在渠道转型、产品创新和风险管控等方面发力,通过加快个险渠道转型进程,提升代理人队伍的质量和稳定性,并通过灵活、稳健的投资策略与资产配置,应对市场变化。

在此基础上,新华保险有望保持既有优势、实现业务的可持续增长。同时,偿付能力的管理和资本结构的优化将是其未来稳健发展的重要保障。新华保险尚需要通过持续优化业务结构,增强对市场变化的动态和精准响应能力,以在未来实现稳固前行。