今天财报翻译官将深入分析一家,国内少数能够提供相控阵T/R芯片完整解决方案的上市企业,它就是铖昌科技。公司生产的芯片主要应用于大型国防军工装备中,装备生产周期长,订单金额大,主要客户包括大型军工集团及下属单位。

在商业航天领域,这家企业率先推出星载和地面用卫星通信T/R芯片全套解决方案,研制的多通道多波束幅相多功能芯片为代表的T/R芯片,在集成度、功耗、噪声系数等关键性能上具备一定的领先优势。

在5G芯片领域,公司已经和主流通信设备生产商建立良好的合作关系,支持5G毫米波相控阵T/R芯片国产化。

2023年,全球经济形势复杂多变,国内集成电路产业也是挑战与机遇并存。国家统计局数据显示,2023年中国集成电路产量为3,514亿块,同比增长了6.9%。2024年随着产业链去库存进入尾声以及下游市场需求回暖,各大市场分析咨询机构均对今年的发展持乐观预期。

其中世界半导体贸易组织(WSTS)预计,2024年全球半导体销售额将同比增长13.1%至5,884亿美元。而中国作为最大的芯片市场,其市场长期前景依然非常强劲。

下面我们来分析一下这家企业的短期风险,并判断出公司在近期是否有爆雷的可能。

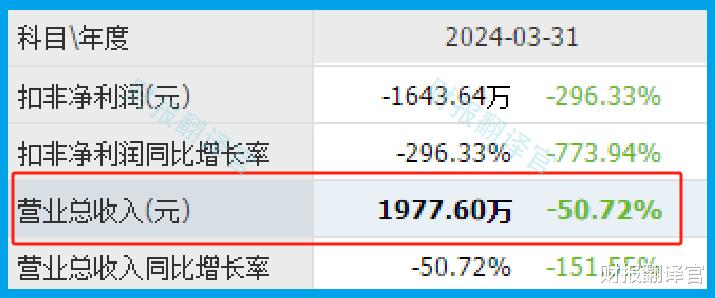

2024年第一季度,这家企业的营业收入为1978万元。

而同期,公司因销售芯片而实际收到的现金总额却为1,165万元,同比大幅增长193%。

这说明公司目前的现金流不仅充裕,而且现金流能力还大幅提升了,也说明这家企业目前的生产经营并没有问题。

上面看过了公司的现金流,下面我们再来分析一下,这家企业的短期偿债能力。

通过分析翻译官发现,在今年第一季度,公司没有有息负债,它的长期借款和短期借款都为0。

而虽然这家企业没有有息负债,但是公司短期内能拿出来的现金总额,也就是货币资金却为3.92亿元。这说明这家企业的偿债能力非常强,近期并没有债务违约风险。

最后我们再来分析一下,公司近期是否有解禁风险。

通过分析翻译官发现,这家企业最近一次解禁发生在2023年12月份,而在未来最早的一次解禁是在2025年5月份,所以近期公司并没有解禁风险。

通过对现金流、偿债能力以及解禁时间的分析,翻译官个人认为这家公司并不存在短期风险,近期也不会爆雷。

上面分析了这家企业的风险,下面我们再来看一下公司的估值情况。

2024年第一季度,这家企业的市净率为5倍。这说明公司目前的市场价格是其成本的5倍。

而这家企业目前的市净率,在半导体板块176家上市公司中,从低至高排列位居第144位。这个名次比较靠后,说明如果按市净率的口径,这家企业的估值偏高。

通过分析市净率的排名只能简单了解一家公司的估值情况,要想深入分析一家企业的估值,需要看公司的资产负债表。

通过分析翻译官发现,在今年第一季度,这家企业的流动资产为10.93亿元,而非流动资产只有3.48亿元。流动资产是一年内可以变现的资产,它的占比高有利于公司的估值。

而通过进一步分析翻译官还发现,在这家企业的流动资产中占比最高的分别是货币资金、应收账款和存货。

在文章的开头已经介绍过了,目前这家企业的货币资金有3.92亿元。这些钱都是公司的营运成本,所以不存在大幅贬值的风险,也有利于估值。

上面看过了公司的货币资金,下面我们再来分析一下这家企业的应收账款。

应收账款是客户在购买芯片时所欠公司的货款,这些钱会在未来的季度里打到这家企业的账户中,但是也存在客户违约的风险。

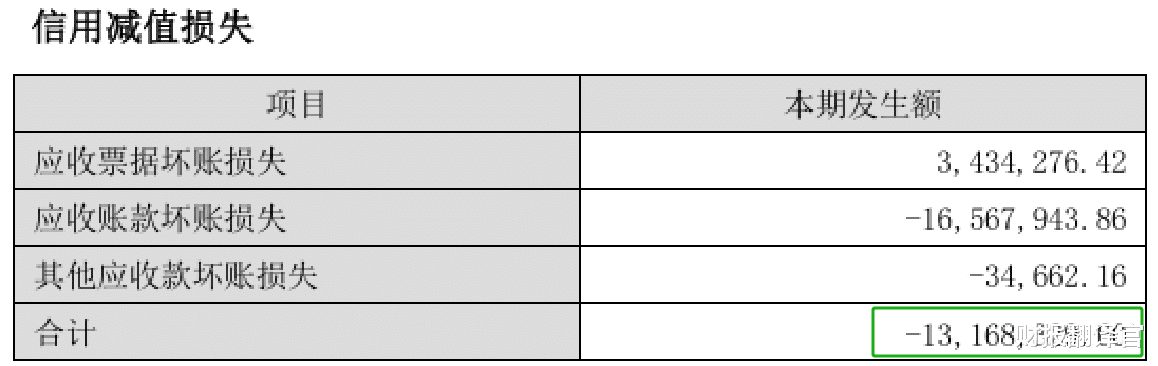

通过分析翻译官发现,在2023年公司的坏账,也就是没有收到的应收账款只有1316万元,占应收账款的比重只有3%,这样坏账率是可以接受的。

因为应收账款在未来也会转换成现金,所以有利于公司的估值,最后我们再来看一看存货。

2023年第一季度,这家企业的存货只有1.47亿元。到了2024年第一季度,公司的存货就达到了1.94亿元。这不仅同比增长了32%,还创出了历史新高。

存货的增长并创出历史新高,说明管理层在今年第一季度按下了快进键,准备通过扩大生产的方式来提高净利润。

而存货里包括了生产芯片的原材料、产成品、半成品,把存货卖了加上毛利润就是这家企业的营业收入。所以存货在未来也能变成现金,这对这家企业估值也是有利的。

通过上述分析我们了解到,在今年第一季度,公司的短期风险非常小,也不会爆雷。而通过分析这家企业的资产负债表后翻译官个人认为这家企业的估值还算合理,未来具备成长性。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为公司能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

退市风险板块榜上有名

真的吗,我29.7买了五百股先,周五想再追一千股,考虑了半天买了北斗星通了。。

中国军工芯片第一大供应商,被错杀74%后严重低估,周五量能放

公司生产的芯片主要应用于大型国防军工装