在保健品行业这片沃土上,百合股份犹如一株幽谷中的百合,历经二十载风雨,悄然绽放成行业翘楚。本文将从公司背景、业务亮点、财务表现及行业前景几个维度,深度解析百合股份。

公司背景

公司背景百合股份的前身可追溯至山东省十大渔业集团之一的鸿洋神,2005年正式成立的威海百合生物技术股份有限公司,凭借对保健品市场的洞察,逐步构建起以代工为主、自有品牌为辅的业务版图。

并于2022年1月成功登陆A股市场。

股东情况

股东情况公司管理层稳定,实控人刘新力先生持股比例较高,上市前其持股占比为61.78%,上市后稀释为40.94%。

业务情况

业务情况首先是代工业务。百合股份是国内营养保健品代工领域的龙头企业,2023年合同代工业务收入占比高达83%,拥有国内第一的批文储备和稀缺的柔性化供应链,能够快速响应客户小批量、定制化的需求。

代工客户方面。百合服务保健品、医药、母婴等多领域客户,产品类型涵盖软胶囊、功能饮品、片剂、粉剂等。按客户类型可将客户简单分类:(1)保健品品牌客户:如诺特兰德、五个女博士、安琪纽特;(2)药企客户:包括葵花药业、吉林敖东、北京同仁堂;(3)母婴客户如贝因美、合生元;(4)其他类型的有京东京造等。

其次,在自有品牌方面,百合的产品主打平价快销,旗下细分品牌包括:百合康、鸿洋神、福仔、足力行、盈养元、能倍健等六大品牌,满足不同消费群体需求。

自有品牌的客户结构分散,多为地域性的连锁药,并不断拓展线上渠道。

财务情况

财务情况营收持续增长:2016-2023年,7年间百合的营业收入从3.65亿元增至8.71亿元,年复合增长率(CAGR)达到了13.23%。期间,归母净利润从0.62亿元增至1.69亿元,CAGR达15.53%,整体盈利能力相当突出。

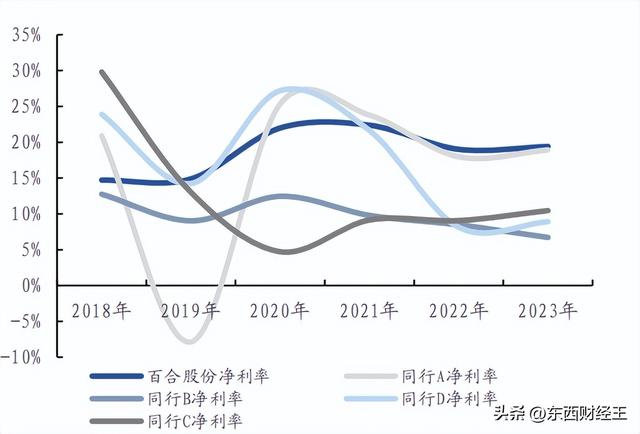

同时,百合的毛利率基本稳定在36%-44%区间,销售净利率处于行业上游水平(约15%上下波动)。

未来亮点:长坡厚雪,未来可期

未来亮点:长坡厚雪,未来可期市场增长迅速:全球维生素和膳食补充剂市场(VDS)持续增长,2010-2023年全球零售额年复合增长率(CAGR)为4%,同期中国市场增速达9.35%,预计未来三年市场规模增速有望维持在6%左右。

且我国的保健品渗透率也仍有很大的提升空间,根据最新数据测算,渗透率仅为美国的14%、澳大利亚的22%、日本的25%左右。

代工市场集中度提升:2023年我国营养保健品代工市场规模约35亿美元,但CR5低于20%。未来整个保健品行业面临推新加速等问题,对代工生产商的资质、研发和生产能力都会有更高的要求,这有利于头部代工厂,而百合股份作为龙头企业将显著受益。

结论:投资百合,共赴未来

结论:投资百合,共赴未来百合股份凭借稳健的基本面、双轮驱动的业务模式、突出的盈利能力以及广阔的行业前景,展现出强大的成长潜力。在保健品行业长坡厚雪的赛道上,百合股份犹如一株蓄势待发的凌云之木,值得投资者长期关注。