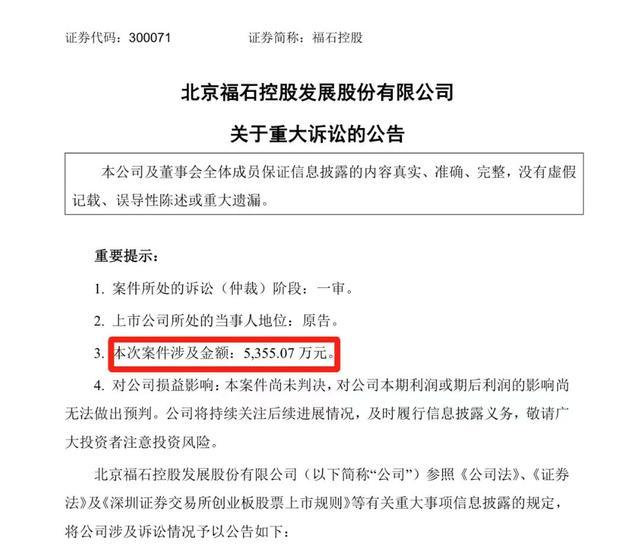

假如不是因为迪思是上市公司福石控股的二级全资子公司,这件事就不会通过《重大诉讼公告》而公之于众。但首先我要声明:今天的探讨和迪思本身没有任何关系,只是借着这件事,来聊聊我对汽车厂家与公关公司之间关系的看法。

毕竟,上一个金额甚至更为巨大的是威马对相关代理公司的欠款:我听说的数字是过亿。代理公司除了媒体合作、常规线下活动执行、车展等款项之外,据说当时动辄数百家媒体参与的大型活动机酒,也都是他们垫付的。

那个年代还很单纯,那个岁月还很黄金。但一样拖垮了这家代理公司,悄无声息地消失在时代滚滚长河中,也消失在优质供应商目录里。

时间如果调往更早,包括东方**、海*、新*等一众在当时非常头部的公关代理公司在一夜之间消失,也印证着这个行业的不确定性。而与当下有所不同的是:

当年是因为个人,而现在更多是因为甲方。

01谁会是下一个哪吒高合在威马之后陷入困局,而对于哪吒,我们在更早之前就写过哪吒面临的危机。也正因为此,当看到哪吒出现在广州车展的时候,还是会觉得很惊讶。

毕竟,哪吒在广州车展上没有进行任何让人觉得车型和品牌有所优势的营销活动,只是派发了美式咖啡,

谐音梗,寓意着“没事”。

哪吒有事没事,我们在此不做判断。问题在于:谁还会步威马高合以及哪吒的后尘?

我们之前录播客的时候输出过一个“暴论”:目前市场上,任何一家月销量持续不超过2万台的非豪华主流品牌,都会离牌桌越来越远。

那么,离牌桌越来越远之后呢?大家手里的剧本其实也并不相似:

举个例子:

月销量不超过2万的飞凡可以整合进荣威;但月销量不超过2万的哪吒就面临崩盘风险。同样都是对标保时捷,在高合面临崩盘的那个月,路特斯刚好在纳斯达克敲钟。

面对2024年才入局的“现金王”小米,以及更早入局“不造车”的华为,显而易见的是,新势力在2025年假如没有在销量上冲到头部以维持雄厚的现金流,又没有上市或者是背后股东雄厚的资金背景支撑,步威马高合的后尘基本上是分分钟的事。

苦的不仅是车主,也是代理公司。

在这种情况下,也有人会问:代理公司可以告甲方、让甲方支付合同款项啊。但我可以负责任地说:当甲方的大厦已经坍塌的时候,走到最后破产清算,按照以往的经验来说,能够拿回的钱是非常少的。

少到什么程度呢?一般在10%-30%之间。所以,在新的一年是否值得去铤而走险、如何规避运营风险,也将会是很多汽车公关公司在2025年需要仔细去研究的事。

一句话:不能再以合同金额有多大、今年任务能完成多少作为指标。更重要的考量标准应该是:甲方不会垮、钱能够到账。

能预知前一点,尚可以靠专业和经验;但要做到后面一点——不无遗憾地说,太难了。

汽车行业的账期算得上是全行业中最长的一个。一般都在6个月到一年,甚至一年以上。我从2005年进入汽车行业,在媒体端的感知就是对于这种情况差不多已经司空见惯。

只是在最近这几年,从媒体端的感知是,账期变得越来越漫长了。这一方面是厂家对代理公司结款越来越慢;另一方面是,在巨大的垫资压力之下,代理公司拿到厂家的钱有时候要去填眼前其他的坑,给媒体付款的优先级并不高。

▲网上流传很广的讨论截图,我们厚码了名字。但总体逻辑大家都看得懂。

直到2024年,从社交媒体上来看,以往都是现场支付的“车马费”也有很多都开启了遥遥无期的模式,从这种小额支出都变得捉襟见肘,整个生态链条上所面临的压力可见一斑。

02汽车公关公司,不完美的受害者表面看到的资金紧张不用多说,但造成这一切的根源究竟是什么呢?公关代理公司按理是主要为企业提供专业公关关系维护等服务,又是如何变成一个负担巨大垫款的中间商呢?

我个人认为:低价竞标,一定是近些年来导致汽车公关公司整体水平大幅下滑、运营陷入困境的关键词之一。而到了整个行业都在奉行降本增效、甚至追求低价的当下,更成为一个看上去很难解决的核心难题。

什么是低价竞标?就是以明显低于正常成本的价格,竞标成功,拿下车企的公关代理服务。早在十年前,我就知道有些代理公司为了拿到某些品牌的公关代理服务——可以不收服务费、而且报价也明显覆盖不了成本。

然而,这样的生意为什么还要做呢?我不是这方面的专业人士,操作细节上我没有发言权。但从我的角度就能看出来的、比较简单也容易理解的操作方式,无非就是“买家秀和卖家秀之间的区别”。

用低价、低质的服务,来代替最早PPT里画的高成本漂亮大饼。

包括但不仅限于:

1、 最早画的卖家秀,确实从成本上看覆盖不了。但执行时的买家秀,则可以想办法挣钱,有一些还能挣不少;

2、 不遗余力拿下客户就是为了做大现金流,做大做强、力争上市;

3、 不惜成本拿下大客户的品牌背书,再去拿新的可以挣钱的客户。

这放在十几年前,是完全可以跑通的。当然当中还有一个非常重要的原因,那就是蒸蒸日上的中国汽车市场。

假如买家秀一样可以凑合卖货,甲方请代理公司的目的其实也就达到了,没必要那么较真。

而至于报给甲方10万、实际只付给媒体5万(只是举例,不是具体数字)的操作,也不算啥行业秘密——这其实也是在“没有服务费”前提下的基本操作。毕竟,低价竞标的大环境之下,代理公司(甚至会写在合同里)的一个重要职责,明确包含需要在合作期间垫付相关款项。

等于说代理公司一没有服务费、二还要给甲方垫钱,当真“用爱发电”吗?

然而走到现在:一切都变了。

首先暴露出来的是,买家秀越来越行不通了。

甲方在代理公司投放了一大波费用之后,发现数字好看、但效果不行,原因就在于其中有相当一部分都是买家秀式投放。花多少钱干多少事,那些单纯只是为了赚取差价而进行的投放——又怎么可能打得赢当下残酷的淘汰战?

就我所知道的,现在已经有厂家在排查代理公司和媒体之间真正的合作价格。意识到问题所在并去“挤水分”,看起来“非常正当”,但我认为这也解决不了核心问题:

厂商在和代理公司合作时,究竟有没有给足代理商应有的、透明的利润空间?买家秀的盛行甚至成为常态,其中少不了之前厂商对灰色地带的默许纵容,这是代理商单方面的责任么?

相当于说,早年大家已经习惯的游戏规则,某种平衡,正在从外部被残酷的大环境所打破。

03专业的人,凭什么为你服务?白热化的淘汰赛已经打了一两年,尤其是今年,小米的入局让“营销”成为每一个小米对手的短板,大家也纷纷开始正视和重视营销的重要性。

这些年来,我也不止在一个场合,都听到各大品牌说自己“不懂营销”、“营销做得不好”。

在此之下,肯定也有厂家会认为自己的公关代理公司不够专业、水平一般。再加上现实存在的买家秀、货不对板、投放无效等等,汽车厂家可能还会觉得行业内,欠缺足够专业的代理公司。

但从我的角度来看:优秀的、专业的人,他们凭什么来为你服务?就单拿很多品牌都不给的服务费、月费来说,当下汽车行业中,又有几个品牌能真正在招标的时候,果断采取“价值取向”而非“价格取向”呢?

实话说,在长时间以低价竞标为主流的现实中,早已驱逐了相当一部分优质的、有能力的“良币”代理商。在思考“为什么找不到更好的代理公司”时,吃惯了“低价服务”、“代理商垫款”的汽车厂家们,真的能够下定决心、去改变现有的游戏规则么?

我觉得难的,并不是所谓公关公司专业能力的提升,因为在打开信息茧房之后,一定会有非常优秀的公司甚至个人,有能力以创新的方法为汽车营销打开思路。

问题在于,整个汽车营销这个相对封闭的生态系统,到底愿不愿意打开这个信息茧房、到底有没有魄力去打破现有“价格取向”的游戏规则。

假如汽车厂家能够明确不吃“低价服务”、不需要代理商垫款并保障账期,他可以更大概率找到行业内更有能力的合作伙伴。

倘若未来的趋势,真的会让“价值取向”压倒“价格取向”,那么我能够预见的是:

没能力、只会搞低价的代理商势必出局。吹尽黄沙始到金之后,会留下真正专业素质过硬、企业文化正直、具备创新创造能力的汽车公关公司。

假如一直想着“又便宜又好”,甲方逼乙方,乙方无奈只能向下逼执行人员——有能力、优秀的执行层团队,是非上这个班不可么?

04查姐总结我很清楚,我个人对整个公关公司行业规则的改变,其实并没有很大的发言权,我只是把我近年来的观察和思考,梳理以及和大家分享一下。不特指那些厂家,更不特指哪些公关公司。

尤其是对于我们长期合作的合作伙伴,包括曾经的威马在内,我依然都是心存感激的。因为在能力范围内,执行团队已经做了所有能做的事,我们都抵挡不住的,只是时代的滚滚洪流。

但作为媒体,我依然认为汽车营销敢于打破“买家秀依赖”是相对更容易入手的点。

首先是不要去做无效投放;

其次是不要追求低价投放;

然后要形成立体营销思维——相当于你要找到真正能打的一群人,组成你的营销链路;每个节点布局的媒体,都具备足够的专业度,通过排兵布阵、辅以平台加热,达成断言共振共鸣。

营销归根到底是一项需要足够专业门槛的、去影响人们心智的能力。而能力,是不能用简单的数据去衡量的。

虚假数据在我看来,就是买家秀上里最重要的一件漂亮衣服。即将走进2025年,我相信通过更多案例终会让人发现:

那些成千万上亿的流量,不管是真实的还是虚假的,都是下水道里奔腾的废水,不是让你的目标受众醍醐灌顶的甘露。

所以对于汽车媒体而言,内容价值和自己在营销链路上的位置,就决定了你只是买家秀里的一个数字,还是经典案例中重要的一位发声者。

最后,祝每一位汽车营销人都能在新的一年,找到真正匹配自身价值的站位,也只有当我们去认真观察、用心思考并着力表达之后,才有可能让这个行业变得更好。

值得期待的事情是,尽管一切都处在变化之中,但变化本身就意味着改变的可能。火车前方是深夜,过后是黎明。

和大雪相连的,希望是一个春天。

共勉。

(END)