华宝新能的IPO,本计划募集资金6.76亿元,但由于高发行价,最终募资为58亿元,超募率762.23%。

华宝新能IPO发行费用为2.34亿元,其中需要支付给华泰联合证券的承销及保荐费为2.04亿元。

老股东和华泰联合是赢家,而高位买入的股民,是妥妥的输家,实实在在的悲剧。

业绩变脸 突发还是渐变?

上市没多久,华宝新能2023年一季报归母净利润亏损近3000万,营收同比下滑了26.77%。

到三季报,情况仍未改善,营收同比下滑29.16%,归母净利润亏损超6000万。

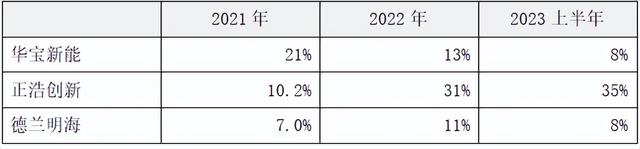

华宝新能与吴晓波频道发布的2023全球便携储能行业洞察报告显示,华宝新能、正浩创新和德兰明海的市场份额(按营收计)分别为21%,10.2%和7.0%。

而根据咨询机构高工产研的数据,2022年,三家的市占率变为13%、31%和11%。

到了2023年上半年,是8%、35%和8%。

也就是说,华宝新能在2022年不仅丢了市占率第一的位置,而且被正浩创新远远甩开,市场地位发生了巨大的变化。

2023年上半年,华宝新能的市占率进一步下滑,正浩创新则进一步提升,这个对比很明显。

如此巨变,是华宝新能上市之后才突然发生的,还是上市之前就已经开始的呢?

来看看2021年1月1日到2022年9月30日期间,华宝新能的Jackery、正浩创新的Ecoflow和德兰明海的Bluetti三个品牌的搜索热度值。

2021年,Jackery的搜索热度一直是领先的,但被Ecoflow和Bluetti越追越近,后两者的增长速度更快。

到了2022年1月,Ecoflow的搜索热度开始超越Jackery,且之后拉开了很大差距。

如果不看这个数据,仅从常识判断,市场地位的巨变,也不太可能是突然发生的,必然一个过程。

无能为力 OR 有迹可循

现在马后炮,当然很容易。

如果站在华宝新能登录资本市场的时间段,还能看出这个趋势么?

毕竟,便携储能是新事物,没有专门的研究机构能够及时提供准确的数据。

但保荐机构是专业机构,从业人员是高素质专业人才,他们会有办法。

在保荐书的“发行人发展前景评价”部分,华泰联合非常强调品牌。

为了佐证品牌的领先地位,特别点出了谷歌、亚马逊等搜索或电商平台的搜索榜单,指出“发行人品牌在便携储能产品关键词的搜索热度中排名领先”。

也就是说,华泰联合很清楚搜索热度的重要性。在列举的时候把谷歌排在第一位,说明华泰联合也知道谷歌的搜索热度很重要。

“发行人品牌在便携储能产品关键词的搜索热度中排名领先”,这句话没有错,因为“领先”一词较为模糊。

但是,还是有一个疑问:保荐人看搜索数据的时候,除了静态数据,看不看数据变化的动态趋势?

如上文所述,从2021开始,华宝新能旗下品牌Jackery的谷歌搜索热度就被Ecoflow和Bluetti越追越近,Ecoflow在2022年1月份开始超过Jackery。

保荐书的签章时间是2022年5月18日。此时,这个趋势已经算是比较明显了。到9月份询价、挂牌的时间,搜索热度的差距已经相当“夸张”了。

如果保荐机构观察了搜索数据的变化趋势,能发现什么端倪么?

如果能发现端倪,再到市场上比如便携储能行业上游供应链圈子打探打探,会不会有其他什么信息可以与之交叉佐证?