2024年的首场土拍,官方发布了公告,没有蹭到热点,也顺便聊聊。

土拍公告时间:2024年3月30日

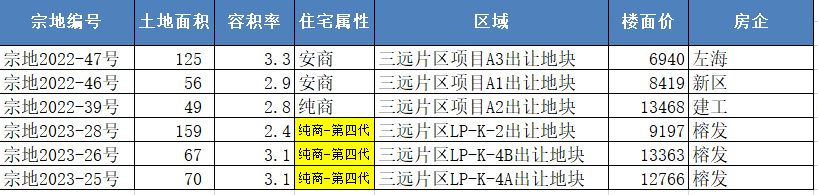

地块:17幅地块,面积603亩,14幅住宅用地。

金额:起拍金额合计114.7亿元

分析:从这次上架地块来看,对比年初的推介会,就少了一幅地块,即位于东区三创园的商服用地,预计打造宏捷总部大楼。

从区域分布来看,这次金山成为主要粮仓,高宅地块一次性全部上架,纯商218亩,安商37亩。

这个巨型旧改,当初的信息征收总面积约264亩,征收房屋合计594栋,总建筑面积29.58万方。

按数据计算,这里旧改,每栋平均500平,容积率1.68。

最终只需要一幅37亩地块,建筑面积8万方,就完成安置需求。

不禁有个疑问,是选择异地安置,还是其他方案,或者这里面大部分的建筑面积都是违建?

不管如何,高宅旧改,供应量优势非常大,提供大量纯商。

配合容积率3.0,最终供应43万方,按套均100平计算,可以供应4300套。

在政策方面,这里同样给出第四代住宅的定位,与东区的三远巨型旧改基本完全一致。

做个简单对比,三远合计供应527亩,其中纯商四幅346亩,第四代住宅297亩。

由于定位容积率3.0左右,四幅纯商可以供应63万方,套均100平计算,6300套。

为了更进一步对比,南二环的四大金刚,去年楼市比较特殊的一个话题。

这里一下子成交了四幅纯商,被四家国企底价拿下,最终供应3925套。

这四幅地块合计345亩,受限于机场限高,这里容积率只能达到2.0左右,最终供应接近4000套左右。

去年大半年的去化表现,合计462套,最终让市场明白,这里要想清盘的周期可能要10年。

此时去对比,可以发现东区三远,纯商面积跟南二环相当,容积率更高,按差不多的面积计算,最终会供应6000多套。

这次的高宅地块,纯商218亩,预计供应4000多套。

很明显,未来的3-5年,金山、东区的四大金刚也即将来袭,甚至局面更加难堪。

目前最大的关注,就是高宅地块,最终被哪些房企拿下。

这里面还有一个话题,就是楼面价:南二环楼面价1.3-1.7W,三远1.3W左右,高宅起步价1.1W左右。

它们的特色都是地铁,只不过高宅三远,更多的规划的路线。

按照近期第四代住宅限制调整,也能猜测,官方可能打算依靠这个新品的优势,来促进这些巨量地块的去化。

当然最终的产品会如何,可以拭目以待。

去年的四大金刚,特指南二环,未来四大金刚-(三远、北园、高宅、西园)。

核心地块这一次土拍除了高宅的巨型旧改外,关注度最高的预计是台江区的状元小区,地块面积43亩,楼面价2.45W。

地块最大的对比,就是南侧已经开始预热的建发瑞云,当时成交楼面价28734,溢价率41%,起始楼面价20316,容积率2.0。

不懂是否因为上一次鼓台地块热度较高,这次起始楼面价,上涨不少。

当然最终结局会如何,建发还能否继续加码。

最少从最近房企相关楼盘,预售表现来看,福州今年改善的热度,可能并没有想象的强。

除了这幅地块外,还有一幅位于光明港周边,前几年排尾安商房,改善盘首融府的附近。

当初首融府地块土拍,2015年,融侨拿下,楼面价1.92W,溢价率高达276%。

时隔9年,隔壁的纯商,鼓楼建设第四代住宅,容积率2.2,起拍楼面价1.85W。

如果届时溢价率不高或者底价成交,相当于这个区域,楼面价回归到上一轮楼市的初期。

地铁地块除了上述地块外,这次金山北,五四北都有纯商地块供应,不过从楼面价来看差异不少。

五四北的罗汉山地铁站,两幅地块,此前上架过,楼面价1.1W。

金山北这次两幅地块,周边是阵坂站,容积率高达2.6-3.1,楼面价高达1.5-1.6W。

这里面最大的区别,就是两幅地块,有一定看江资源,但是也仅仅是二线江景。

放在这几年的土拍市场来说,这个区位给到这样的楼面价,算是偏高不少。

至于所谓的二线江景,真的会有吸引力吗,个人感受区域吸引力太低。

从这次上架地块来看,算是前几年土拍的合集,既有鼓台核心地块,也有周边巨型旧改地块。

从近期安商闹剧来看,这个产物基本彻底走进尾声,

这次土拍,14幅住宅地块,纯商高达12幅,1幅安商,1幅公租。

配建房的比例都达到100%,彻底回归原始属性。

从楼面价来看,整体定价也谈不上太高,不少地块都低于周边近年价。

这样的定价对于后续上市,有较大的定价空间,换言之对于周边楼市的冲击力也不低。

个人瞎猜:状元地块依然是外来房企,高宅地块部分兜底部分流拍,金山北、五四北地块,同样是兜底或者流拍。

整个土拍对于市场传递的信号,预计依然不会太理想。