锦江酒店在8月10日公布了上市以来第一次股权激励计划。

锦江酒店在8月10日公布了上市以来第一次股权激励计划。计划拟向激励对象授予不超过800万股,约占公司总股本的0.75%。

当下锦江酒店的股价在24元左右,且估值(PB)处于历史低位。假设未来估值涨回到历史中位数,那么股价大概能涨到40元左右。

如果完成股权激励计划,激励对象可以每股11.97元的价格购买公司从二级市场回购的公司A股股票。

这个价差是28元。因此整个激励计划的激励金额应该不低于2亿元。激励对象不超过148人,平均每人有135万元左右。

以上只是粗略的计算,每个人所获得的奖励金额还跟职位有关,且还有各种条条框框的限制,真实到手的降级差距会很大,

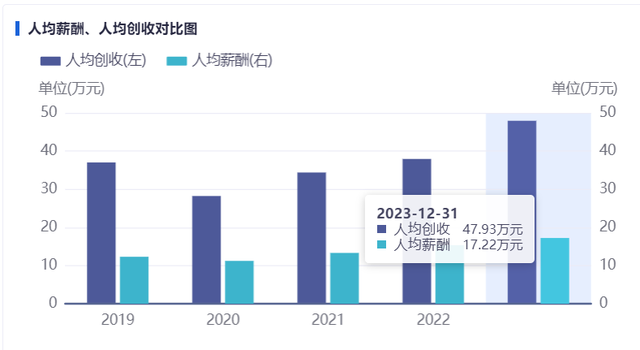

锦江酒店高管的年薪并不是特别高。

而员工的平均年收入是17万。

总的来说,这个激励计划对员工的吸引力更大,可以调动员工的积极性。

!

股权激励计划好不好,取决于:

1.目标是否合理;

太高或太低都不好,必须要有挑战性,但又不能轻而易举就能达到。

2.目标跟公司长期战略是否匹配;

3.激励的奖金是否足够吸引人,是否能调动关键人员的积极性。

否则员工不会有干劲。

这次锦江酒店的股权激励计划是否能帮助锦江酒店实现既定目标呢?又藏着哪些小心思呢?咱们来一探究竟。

01

考核的关键指标

本次考核的关键指标有四个,分别是:扣非归母净资产收益率;扣非归母净利润增长率;新开酒店数量;主业利润率。

从上图可以看出,激励计划共三年。每一年都单独对当年的指标进行考核。其中尤其重要的指标是扣非归母净资产收益率和主业利润率。因为这两个指标当年必须完成,否则不能获得当年的股权奖励。

而扣非归母净利润增长率和新开酒店数量还有补救的空间。当年不达标还可以计算两年或三年的总达标率。

从这个激励计划,我们能看出什么道道呢?

02

指标扩张速度不能降

公司考核的是新增开业酒店数,而不是净开业酒店数。也就意味着,锦江酒店未来三年仍然是要大跨步开新店。

对于每年1200家新店可以实现吗?

2023年中国酒店连锁化率是40.95%,我们假设未来三年,平均每年增加2个百分点,应该不是什么太难的事。以锦江酒店市场份额和品牌影响力,在这个大趋势下平均每年增加1200家新店应该不难。

比如,2023年,连锁化率提高了2.2个百分点,锦江酒店新开业1407家店。

2022年,连锁化率提高3.8个百分点,锦江酒店新开业1328家店。

2021年,连锁化率提高4个百分点,锦江酒店新开业1763家店。

由于激励计划并不考核酒店净增长的数量,那么存量酒店续约率和存活率会如何呢?也就是说,在连锁化率提升的大趋势下,在质量和数量之间,锦江酒店会如何选择呢?

我们接着看其他的考核指标!

03

利润率提升是一个难点

激励计划对主业利润率进行考核。

2024年-2026年,主业利润率分别不低于11%/12.5%/14%。

这个主业利润率不同于净利润率,根据锦江酒店的公告:

主业利润=利润总额-公允价值变动损益-投资收益-营业外收入+营业外支出-资产处置收益+与主业相关的投资收益(参股餐饮企业投资收益)

计算公式颇为复杂,其实就是考核主业的经营情况。

公司希望在主业上能够创造更多的营收,(而不是靠营业外收入充数)同时尽量减少开支。由于最后一项“与主业相关的投资收益”不太容易在财报上识别,我们暂且忽略这一项。

通过计算得出2023年的主业利润率是11.55%左右。而2023年的净利润率是8.72%,扣非净利润率是5%。

我们可以通过净利润率和扣非净利润率倒推未来的主业利润率是否可以实现。

2024年一季度,净利润率是7.94%,扣非净利润率是2%,双双下滑。尤其是扣非净利润率下滑严重。倒推一季度的主业利润率就不太乐观。

2024年中报快报显示,净利润增长了52.93%到62.49%。不过这主要是因为处置了资产,而这部分利润不能计入主业利润。扣非净利润同比-0.94%到7.10%,相比于一季度有所改善。

不过扣非净利润率下滑有一个偶然原因:欧元银行同业拆放利率同比上涨,导致公司的境外借款利息支出增加,24Q1利息费用达到1.62亿元,同比+64.3%。

而23Q1的利息费用只有9849万,相差6000万以上。将这笔利息差加上,扣非净利润就可以实现30%左右的增长,扣非净利润率可以达到4%左右。

因此,对主业利润的考核有难度,但努把力也可能实现。从主业利润率的考核目标来看,锦江酒店意图同时兼顾数量扩张和质量提升。

04

利润能持续高增吗?

按照锦江酒店的考核条件,未来三年扣非净利润增长率分别要达到30%,27%和21%。三年下来,扣非净利润需要比2023年增长一倍。

这事难吗?

如果仅仅是靠内生式增长,肯定是有难度的。毕竟锦江酒店的体量不小了,而且酒店行业是完全竞争行业,几个巨头都在攻城略地。

但如果采用外延式并购的方式,那么就有可能实现了。

锦江酒店在2014年到2019年的扣非净利润增速较快。主要就是因为在这期间进行几笔金额较大的重组并购。

当下,锦江酒店的现金及等价物有87亿左右。处于历史较高水平。往往在这个时候,公司就有较高的可能性去做外延式增长。

当然,客观的说,外延式扩张有利有弊,主要看公司在扩张过程中如何扬长避短,做出1+1>2的效果。

咱们继续观察锦江酒店下一步的战略会怎么走。

05

股东回报被放到了第一位

在四个主要考核指标中,扣非归母净资产收益率被放到了第一位。

要求2024-2026年分别达到5.8%,7%和8%。2023年是4.64%。

这是比较有挑战性的。

2024年对扣非归母净利润增长率的要求是不低于30%。

我们假设2024年达成目标,且归母股东权益不变(实际上会略有增加)

那么2024年的扣非归母净资产收益率是6.03%.也就是说,光靠提升利润是不行的,还得降低股东权益才行,也就是降低净资产。

这就要说到现在它手里的现金了。

当前,现金及等价物达到了87亿(2022年是49亿),占到了归母股东权益的50%以上。

也就是说,手里现金太多了,浪费了资金效率。如果将这笔现金变成可以赚钱的资产,ROE就能提高了。这就跟上面我们猜测可能外延式扩张联系起来了。

值得一提的是,媒体和社会最喜欢议论企业的营收、利润和市值,只有股东才看重企业的ROE,因为这是股东最终能获得的收益。

把ROE放到考核的第一位,一方面可能是证监会对上市公司的股东回报率有所要求。另一方面,ROE代表着盈利质量,而利润增长代表着数量增长。

看样子,锦江酒店有心平衡好质量和数量两个维度。

06

总结

关于锦江酒店这份股权激励计划,应该如何评价呢?

首先,从激励的金额来说,对员工的激励效果较好。

第二,新开店的目标比较容易实现。员工按部就班执行,应该问题不大。

第三,提升主业利润率既有难度,但努把力也有可能实现。这需要公司兼顾高质量发展和数量扩张。

第四,利润保持三年高增可能需要外延式并购。这需要公司能有效整合资源,实现1+1>2的效果。

第五,提高股东回报率需要提高资金利用效率。

锦江酒店把提高股东回报率放在了第一位,看得出,这是想向高质量发展转型,而不仅仅只追求营收、利润之类的指标

总而言之,锦江酒店这份激励计划有挑战性,但努把力也有可能实现,算是一份比较科学的激励计划。

到底会不会实现呢?咱们在未来进行验证。